Quién tiene la deuda de España: una radiografía de tres décadas

Al final, la pregunta de quién tiene la deuda de España es también la de quién confía en ella

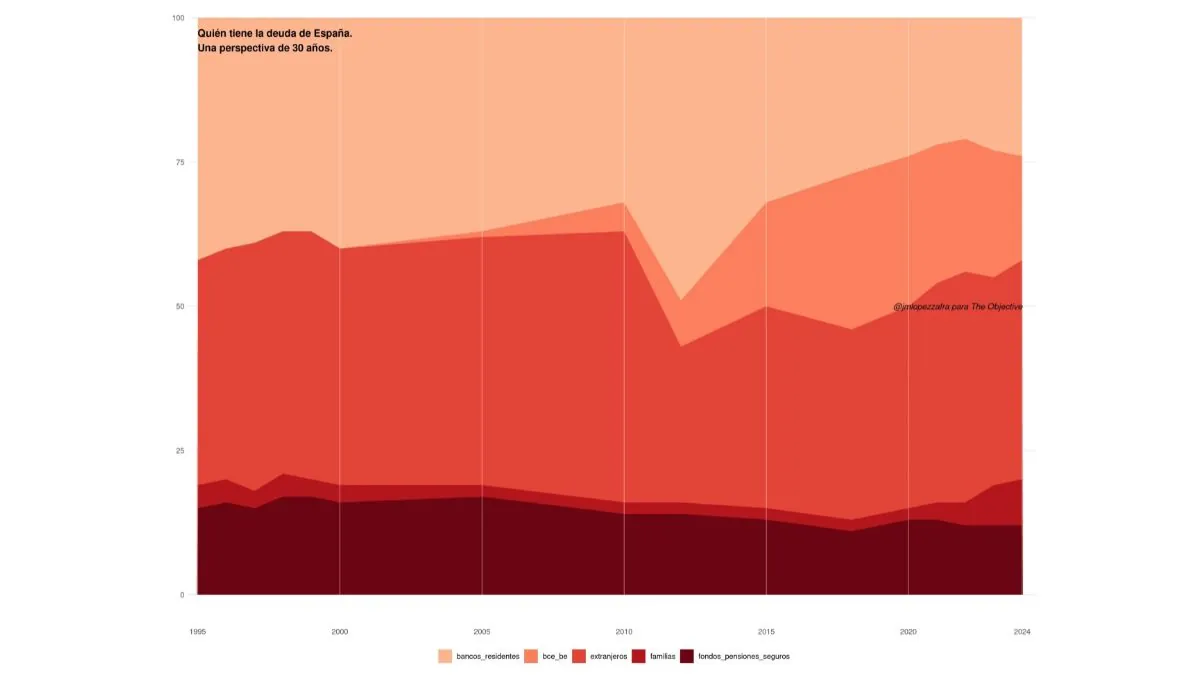

Gráfico de la deuda en España. | Juan Manuel López Zafra

La composición de los tenedores de deuda pública española ha cambiado de forma radical en los últimos treinta años. Detrás de las cifras hay una historia de apertura, crisis, integración europea y, más recientemente, de intervención monetaria sin precedentes. Analizar quién nos financia es entender, en buena medida, cómo ha evolucionado nuestra economía y nuestra posición en el tablero europeo.

En los años noventa, la deuda española tenía un marcado acento internacional. Casi el 40% de los bonos estaba en manos de inversores extranjeros, atraídos por las altas rentabilidades y la confianza en la convergencia con nuestros socios. Era la España que preparaba su entrada en el euro y que necesitaba capital externo para financiar su crecimiento, aquel país que Carlos Solchaga, ministro de Economía y Hacienda con Felipe González, describió animoso como «el país en el que es más fácil hacerse rico y en menos tiempo». Los bancos y cajas residentes (que sumaban un centenar, aproximadamente), con más del 40% del total, actuaban como contrapeso doméstico, mientras que las familias y los pequeños ahorradores apenas representaban una fracción marginal, en torno al 4%, reflejo de una escasa cultura inversora en deuda soberana.

Con la llegada del euro y la estabilidad que aportó, el panorama comenzó a cambiar. Los fondos de pensiones y las aseguradoras, que en 1995 representaban un 15 % de los tenedores, consolidaron su papel como actores estables, buscando en los bonos del Estado una fuente de rentabilidad segura a largo plazo. La deuda española se convirtió en un activo apetecible dentro del espacio financiero europeo: segura, líquida y con mejor rendimiento que la alemana o la francesa.

Sin embargo, la crisis financiera de 2008 y la del euro en 2010–2012 alteraron profundamente ese equilibrio. Los bancos españoles, presionados por la desconfianza de los mercados, aumentaron temporalmente su exposición a deuda pública, tal y como permite apreciar la V que forma el área superior entre 2010 y 2015. Al mismo tiempo, muchos inversores extranjeros redujeron posiciones, temiendo un contagio desde Grecia o Italia. Aquellos años pusieron de relieve el vínculo entre deuda soberana y sistema financiero: cuando la prima de riesgo sube (y vaya si subió, por encima de los 600 puntos), ambos se tambalean.

El gran giro llegó con la intervención del Banco Central Europeo. Tras el «whatever it takes» de Mario Draghi en 2012, y, sobre todo, a partir de 2015, a través de los programas de compra de activos (con el PSPP primero, semilla del pandémico PEPP), el BCE —y, por extensión, el Banco de España— ha acumulado cerca de un tercio de la deuda nacional. Es una transformación silenciosa pero de enorme calado: el principal acreedor del Estado ya no es el mercado, sino su propio banco central. Una aberración en toda regla digna del socialismo monetario que rige, desde siempre, esta institución, pero que, a diferencia de lo que ha ocurrido históricamente, ya no oculta. Esa «nacionalización monetaria» de la deuda ha permitido mantener los costes de financiación tan histórica como artificialmente bajos, pero plantea interrogantes sobre la sostenibilidad a largo plazo una vez que el BCE reduzca su balance. Como ocurre con cualquier droga, es muy difícil abandonar los anabolizantes monetarios.

Hoy, la situación es la de una deuda más doméstica pero menos diversificada. El ahorro privado directo sigue sin canalizarse hacia los bonos del Estado, en general hacia ningún sitio debido a la represión fiscal a la que le somete el gobierno, y los bancos han reducido su exposición en cumplimiento de los requisitos de Basilea III. En cambio, el papel del Eurosistema se ha vuelto central, garantizando estabilidad a costa de una cierta dependencia institucional cierta.

El futuro será uno u otro según nuestro país (nuestros políticos) afronte el proceso de normalización monetaria. Si el BCE se retira gradualmente, será necesario que vuelvan los inversores internacionales o que el ahorro nacional —a través de fondos, seguros o vehículos de inversión— ocupe ese espacio. La credibilidad fiscal y la confianza en la solvencia del país serán entonces determinantes. Porque, al final, la pregunta de quién tiene la deuda de España es también la de quién confía en ella. Y la respuesta es cada día menos evidente.