Los fiscalistas advierten a las empresas de la prescripción de las deducciones por I+D+i

Las sociedades que inviertan en innovación no podrán utilizar el periodo de 18 años para desgravarse en Sociedades

Pedro Sánchez visitando las instalaciones de una empresa, acompañado por la ministra de Ciencia e Innovación, Diana Morant. | Europa Press

La inversión privada en I+D en España apenas alcanza un 1,4% de nuestro PIB, una cifra sensiblemente inferior frente al 3% de Alemania o al 2,7% del conjunto de países de la OCDE. En este marco, y ante el reto de la transición digital que pretende el Gobierno de nuestro país, diversos fiscalistas advierten a las empresas de un cambio normativo que ha reducido el periodo de prescripción de las deducciones por I+D de 18 años a cuatro.

En este sentido se pronunciaba recientemente la Cámara de Comercio de España en un análisis elaborado por la Comisión de Investigación e Innovación de este organismo, destacando entre otras propuestas, la necesidad de actualizar la normativa sobre la inversión deducible del Impuesto sobre Sociedades, de forma que las inversiones en I+D+i no computen a la hora de calcular la base imponible sobre la que se aplicará el tipo mínimo del 15%.

Miguel Ángel Moriano, responsable de estructuras de financiación a la innovación y Desarrollo (I+D), Tax Equity, incentivos y Deducciones I+D de Ayming, señala este nuevo inconveniente para las empresas intensivas en estos desarrollos tecnológicos, ya que aquellas que no consignen esas deducciones en el modelo 200 de la declaración del impuesto de Sociedades solo tendrán un periodo de cuatro años para hacerlo, porque de otro modo las deducciones fijadas habrán prescrito.

En la actualidad, en España -explica a THE OBJECTIVE César García Novoa, catedrático de Derecho Financiero y Tributario de la Universidad de Santiago de Compostela-, las deducciones por I+D+i son del 25 % de lo invertido. Es una deducción en la cuota del impuesto de Sociedades. Pero -añade-, si los gastos anuales en I+D+i superan la media de los dos años anteriores, ese exceso incremental recibe un beneficio del 42%. Y, en gastos de innovación tecnológica es de un 12 % de lo que hayan invertido. De todas formas -mantiene García Novoa- la empresa que las aplique sabe que la van a inspeccionar. Por tanto, necesitará un informe de una empresa independiente acreditando que la inversión es innovadora y, luego, que Hacienda te la acepte».

Estrechar la ventanilla de prescripción

Pero solicitar deducciones fiscales por I+D+i no es un proceso tan sencillo. «Las empresas no siempre saben si se pueden deducir impuestos en este sentido, porque a veces ni siquiera tienen conocimiento de que están generando I+D. De hecho -aclara Moriano a TO-, no lo han certificado porque no lo saben. Y a veces, aunque parezca increíble, lo desconocen porque no están bien identificados los proyectos».

Por tanto, el hecho de que el periodo de prescripción se haya estrechado tanto, pasando de los 18 años a cuatro, «va a acabar perjudicando a las inversiones, que van a generar aún menos I+D+i» sentencia este responsable de estructuras de financiación a la innovación y Desarrollo.

El perjuicio no solo viene dado porque la ventanilla de prescripción se haya estrechado más; también -apunta Miguel Ángel Moriano-, «es que, además, el mecanismo de consulta de las empresas es perverso, ya que, la única vía que hay de rectificación, su principal efecto es que interrumpe la figura de la prescripción tributaria, por lo que, con esos tiempos de inspección de hasta cuatro años, puedes acabar perdiendo definitivamente las ayudas».

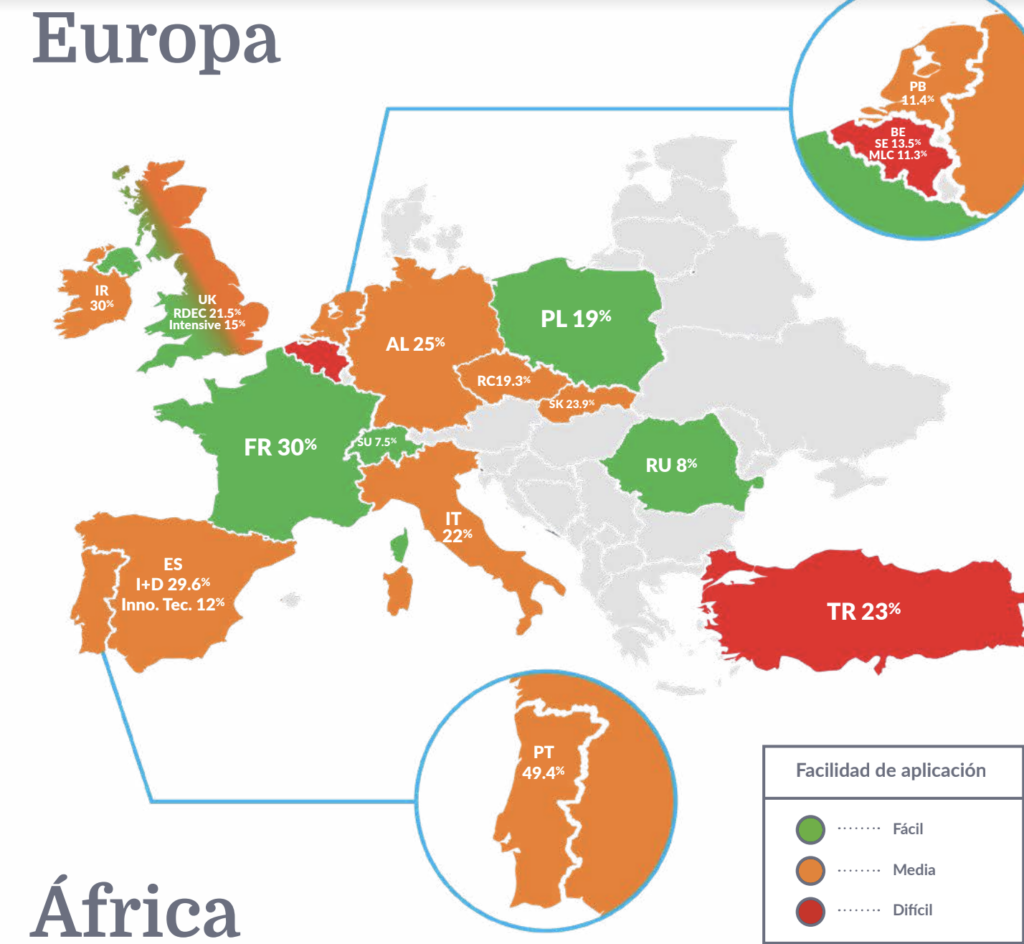

En Europa, las deducciones fiscales sobre las inversiones de las empresas privadas en I+D+i no están armonizadas como si sucede con otros impuestos. Por esa razón hay una variedad de normativa en la que países como Francia, Polonia, Portugal, Reino Unido y Suiza destacan por su competencia fiscal en este terreno.

Las ventajas fiscales de nuestros vecinos

Tal como recoge el informe de la consultora Ayming, Incentivos Fiscales Benchmark 2024, nuestros vecinos galos ofrecen un crédito fiscal a la I+D del 30% de los gastos elegibles sobre los ingresos fiscales deducibles, para todas las empresas de todos los sectores. Como características principales, este régimen basado en el volumen incluye un beneficio adicional del 43% de los costes de personal elegibles y del 75% de los costes de inversión (I+D subcontratada con una ventaja doble para los organismos públicos), lo que lo hace atractivo para todos los solicitantes, tanto si reclaman gastos de I+D internos como externos.

Además, y en el caso de Francia, las pymes de tamaño europeo también pueden reclamar el 30% de los gastos de innovación. Por otra parte, también existen deducciones fiscales adicionales para la investigación colaborativa (CRC), los videojuegos (CIJV), las empresas artesanales, la fabricación de textil-confección-piel y las industrias ecológicas.

El régimen portugués de crédito fiscal a la I+D (Sifide) ofrece un tipo de base del 32,5% sobre todos los gastos elegibles. A ello se puede agregar una tasa incremental adicional del 50% para todos los gastos elegibles sobre el promedio de los dos periodos impositivos anteriores. Si no se han presentado reclamaciones previas, todos los gastos elegibles reciben un crédito fiscal del 82,5%. Aunque la definición de I+D es la misma que la de la mayoría de las otras jurisdicciones, la evaluación es más rigurosa y exige un mayor grado de novedad y existencia de incertidumbre técnica.

Zancadillas al software

Pero las trabas o zancadillas a la innovación en España no solo vienen de la mano de las inversiones en I+D+i. También están en entredicho las inversiones empresariales en proyectos de desarrollo de software IT: la lucha entre el Ministerio de Hacienda, y el de Ciencia, que es quien concede las ayudas, podría quedar definitivamente sentenciada este mes, cuando se pronuncie el Tribunal Supremo en esta contienda interministerial.

El informe de la Cámara de Comercio incide también en estos obstáculos y añade que aunque España ofrece amplios incentivos, hay problemas en el proceso de solicitud y ciertos aspectos legales, que generan incertidumbre y limitan su efectividad.

Desde ese prisma, José Luis Bonet, presidente de Cámara de España, se pronuncia así: «Nuestro objetivo es buscar la mejora del marco fiscal y financiero para la I+D+i». Además, subraya, «en la actualidad, la inversión privada en I+D en España representa una cifra considerablemente inferior al promedio de la UE. Por eso, queremos que este documento sirva para fomentar la inversión, la competitividad empresarial y, con ello, el crecimiento del país».