Los impuestos por comprar una vivienda en Cataluña son el doble que en Madrid

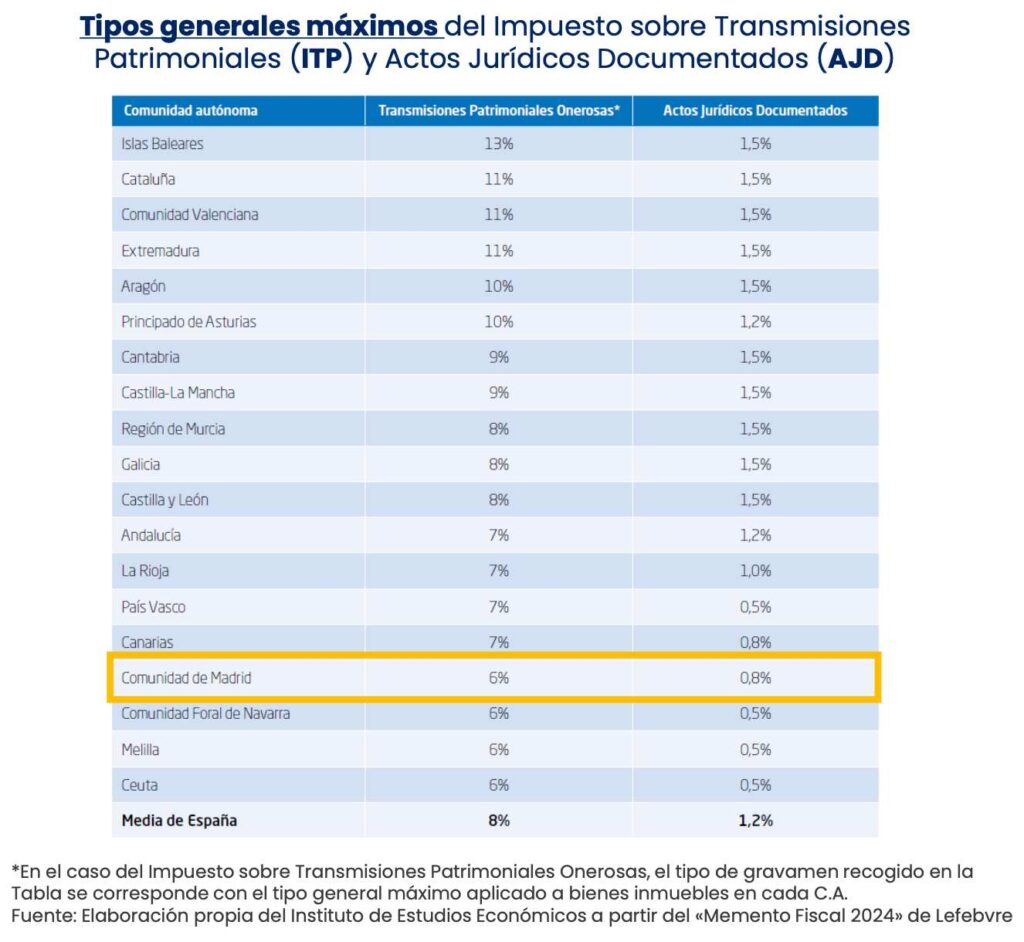

La Comunidad de Madrid tiene un Impuesto sobre Transmisiones Patrimoniales del 6%, frente al 11% de Cataluña

Un edificio.

La Comunidad de Madrid es la región con mejor competitividad fiscal en el ámbito de la vivienda. Esta comunidad ostenta una menor presión fiscal normativa, lo que le permite obtener niveles de recaudación suficientes por este tipo de activo, incentivando la actividad del mercado inmobiliario y las transacciones. Estas son algunas de las conclusiones del último informe de opinión La fiscalidad de la vivienda en España. Una propuesta de mejora, elaborado por el Instituto de Estudios Económicos y analizado por THE OBJECTIVE.

El informe hace un estudio pormenorizado de la fiscalidad que soporta en España la vivienda tanto en compra como en alquiler y lo que esta perjudica a la crisis de vivienda actual. De hecho, en el documento, se pone de manifiesto que la fiscalidad de la vivienda y el alquiler en España es más gravosa que la mayoría de los países desarrollados, con una carga fiscal más elevada que el resto de los países desarrollados sobre la adquisición, tenencia y enajenación de la vivienda. En un contexto de fuerte desequilibrio entre la oferta y la demanda, la elevada carga tributaria complica aún más la situación.

Doble en Transmisiones y en Actos Jurídicos

El estudio analiza la situación en las diferentes comunidades autónomas y señala que, a pesar de las diferencias normativas, Madrid logra obtener una recaudación suficiente en el ámbito inmobiliario, ya que los tipos más bajos incentivan la actividad y las transacciones. Desde el IEE, han antepuesto el modelo fiscal para la vivienda de la Comunidad de Madrid, con un Impuesto sobre Transmisiones Patrimoniales (ITP) del 6%, frente al de Cataluña (11%). Por su parte, en el caso de Actos Jurídicos Documentados, Madrid también sitúa sus tipos en el nivel mínimo, concretamente en el 0,8%, frente al 1,5% de Cataluña. Es decir, en los primeros impuestos que se pagan al comprar una vivienda, que son el ITP Y AJD, Madrid establece un nivel del 6,8% frente al 12,5% de Cataluña.

«Lógicamente, puedo tener un tipo de ITP muy alto, el 13%, pero si el precio de la vivienda no es muy alto, pues recaudas menos (…). Madrid, teniendo un impuesto de 6%, es la comunidad autónoma que más recauda. No siempre los tipos marginales más altos suponen una mayor recaudación», recalcan desde el IEE. El ITP es un tributo estatal delegado a las comunidades autónomas, que gestionan su liquidación, recaudación e inspección. El tipo general es del 6%, pero cada región puede establecer tipos especiales o tarifas por tramos, dependiendo del valor del bien.

Diferencias del 7%

Es el caso de Madrid, que lo sitúa en ese mínimo, junto a Navarra, Ceuta y Melilla. Andalucía, La Rioja y Canarias establecen este tributo en el 7%, mientras que hay otras comunidades, como el caso de Cataluña, Comunidad Valenciana y Extremadura, que lo elevan hasta el 11%. Islas Baleares es la comunidad que impone un gravamen más elevado, con un 13%. En cuanto a los Actos Jurídicos Documentados, las comunidades pueden establecer el tipo de gravamen para sus documentos notariales y aplicar deducciones o bonificaciones en función de la normativa autonómica.

En este caso, el tipo normativo base es del 0,5%, aunque prácticamente todas las comunidades menos País Vasco y Navarra y las ciudades autónomas de Ceuta y Melilla, fijan tipos más altos. Hay un diferencial de hasta el 7% entre la comunidad que más grava y la que menos solo en estas dos figura.

Diferencias en el IBI

El informe muestra que la fiscalidad de la vivienda y el alquiler en España es más gravosa que en la mayoría de los países desarrollados del entorno. España impone una carga más elevada que el resto de países sobre la adquisición de la vivienda, la tenencia y la enajenación de la misma. En cuanto a la adquisición, ya hemos hablado del Impuesto sobre Transmisiones Patrimoniales y actos jurídicos documentados, a lo que habría que añadir el IVA del 10% al comprador, o del 4% cuando es una vivienda de protección oficial de régimen especial o de promoción pública.

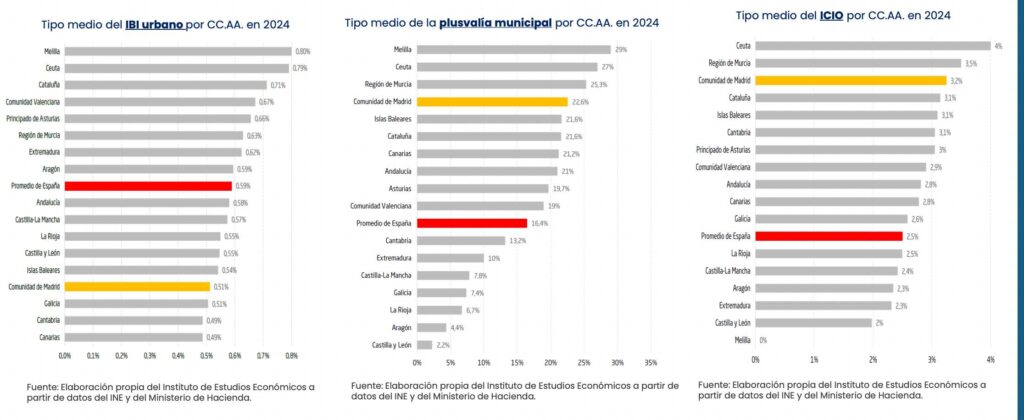

Pero durante la tenencia de la vivienda, el propietario tiene que hacer también frente a otras cargas impositivas como es el Impuesto de Bienes Inmuebles. Este impuesto grava anualmente la propiedad de cualquier tipo de inmueble, con independencia de que esté o no alquilado, sea para uso o disfrute o sea la vivienda habitual. La base imponible está constituida por el valor catastral de los bienes y la norma regula uno mínimo y supletorio del 0,4% para inmuebles urbanos y el 0,3% para rústicos. En todo caso, el máximo es del 1,10% para los urbanos y del 0,9% para los rústicos. Se trata de la figura más importante del sistema tributario para las entidades locales, y su principal fuente de financiación. Aquí también hay diferencias claras.

Media autonómica

En 2024, apenas 11 municipios establecieron un tipo de gravamen más bajo para el IBI, en torno del 0,40%. En el extremo opuesto, Tarragona destaca por tener el tipo más alto, superando el 1%. Así mismo, otros municipios, como Lérida, Vigo y Elche aplican un gravamen en el entorno del 0,95%. En cuanto al tipo medio del IBI urbano por comunidad autónoma, el IEE establece el promedio de España en el 0,59%, por encima se sitúa Cataluña, con un 0,71%, mientras que en la Comunidad de Madrid se establece en el 0,51%, por debajo de la media nacional.