Un español necesita ahorrar una media de 44.000 euros para acceder a una hipoteca

Un estudio elaborado por Qualis Credit Risk cifra en el 27% del precio la cantidad necesaria

El español medio necesita ahorrar 44.000 euros para poder acceder a una hipoteca. | Europa Press

Los españoles necesitan contar, de media, con unos ahorros de casi 44.000 euros para poder acceder a una hipoteca en España. Así lo constata un estudio elaborado por Qualis Credit Risk, agente especializado en la suscripción y gestión de seguros de riesgo de crédito perteneciente al grupo asegurador AmTrust.

Esto implica -explica el informe- tener ahorrado casi un 27% del total del precio de compraventa. Una cuantía que es todavía mayor en las grandes provincias, en las que se necesitan más de 70.000 euros de ahorro para acceder a una hipoteca. El estudio de Qualis Credit Risk se basa en los datos del coste del metro cuadrado medio del Ministerio de Vivienda, referente al primer trimestre de 2025. Para ello, la compañía toma como referencia viviendas de 80 metros cuadrados de segunda mano, ya que según el Instituto Nacional de Estadística (INE), son las más habituales.

Los bancos ofrecen financiación hasta el 80% del valor de la vivienda, por lo que es necesario contar con el 20% restante para lo que se conoce como la entrada. Además, no hay que olvidar que las entidades bancarias no financian los gastos asociados a la operación de compraventa (impuestos, notaría, gestoría…), que pueden suponer hasta un 15% adicional.

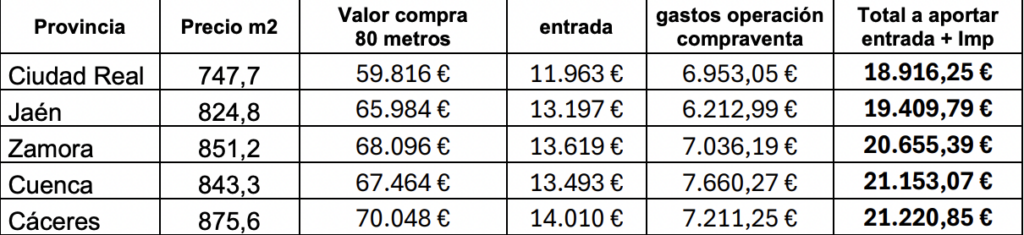

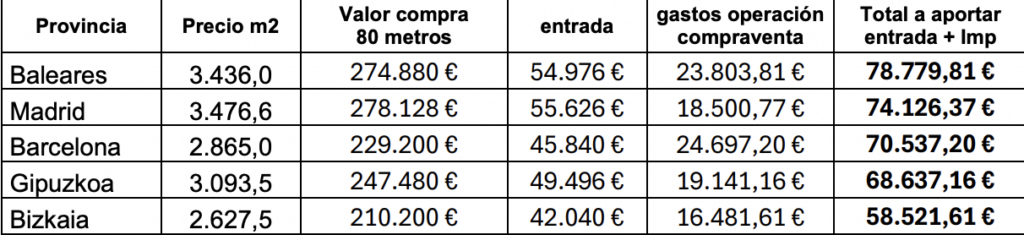

El precio del suelo por provincias

Baleares (78.779 euros), Madrid (74.126 euros) y Barcelona (70.537 euros) son las tres provincias en las que más ahorros necesitan los ciudadanos para acceder a la compra de una vivienda.

A estas les siguen de cerca Guipúzcoa (68.637 euros) y Vizcaya (58.521 euros). En el extremo opuesto se sitúan las provincias de Ciudad Real (18.916 euros), Jaén (19.409 euros) y Zamora (20.655 euros)como los lugares en los que sus habitantes necesitan una cantidad de ahorro menor para acceder a la compra de una vivienda.

«Este desembolso inicial -afirma Jaime Marín, director de Qualis Credit Risk España y Portugal-Grupo Asegurador AmTrust Financial- se ha convertido en una barrera de entrada significativa al mercado hipotecario. Hay miles de potenciales compradores que, si bien cuentan con solvencia económica para afrontar la cuota del préstamo, no tienen suficientes ahorros para hacer frente a la entrada».

El precio del alquiler disparado

Jaime Marín añade que «toda esta demanda insatisfecha se ve relegada al mercado del alquiler, lo que provoca a su vez un incremento de los precios de los arrendamientos en la mayoría de las ciudades de España».

En la práctica, esta situación ha provocado que el alquiler sea inasumible para miles de españoles. Según los cálculos de Idealista, en los dos últimos años el precio del alquiler se ha incrementado un 24%, la oferta de pisos ha caído un 17% y, sin apenas vivienda oficial, la demanda se ha disparado un 79%. Todo ello pese a la entrada en vigor de la Ley por el Derecho a la Vivienda.

A ello se suma el esfuerzo financiero que afrontan las familias que ya viven de alquiler. Según los datos del Banco de España, el 40% de los hogares en alquiler dedican más del 40% de su renta bruta al pago de la vivienda, un porcentaje notablemente superior al recomendado por los expertos y que se sitúa muy por encima del registrado en los países de nuestro

entorno.

Un mercado de la vivienda invertido

En España, el mercado se ha invertido, siendo más caro alquilar que pagar una cuota hipotecaria por el 100% del valor de la vivienda. La alternativa del seguro de crédito hipotecario Qualis Credit Risk destaca la necesidad de facilitar el acceso al crédito hipotecario para promover el acceso a la vivienda y rebajar la edad media de emancipación en España, que según los últimos datos de Eurostat se establece en 30,4 años.

En este sentido, la compañía cuenta con un seguro de crédito hipotecario que permite a los bancos ofrecer hipotecas de más del 80% sin aumentar su exposición crediticia. Una cobertura de seguro que contrata el banco para sus hipotecas residenciales que le protege de pérdidas crediticias derivadas de la insolvencia del prestatario.

El seguro hipotecario

Este seguro de crédito hipotecario permite a las entidades financieras generar mayores ingresos y vinculación de sus clientes y reducir el consumo de capital de las hipotecas de alto Loan to Value (LTV), ya que el rating de la aseguradora evita provisionar adicionalmente por el tramo entre el 80% y el 100%. Asimismo, la cobertura cubre la primera pérdida económica y es constante a lo largo del periodo de amortización asegurado, permitiendo compartir el riesgo de crédito con la entidad financiera.

«El seguro hipotecario -destaca Jaime Marín- puede facilitar el acceso a la vivienda en propiedad a las personas que no pueden afrontar la entrada de una casa y aliviar la presión que sufre el mercado del alquiler, donde la demanda supera claramente a la oferta».

La cobertura de Qualis Credit Risk asegura cualquier necesidad de acceso a la vivienda, más allá del simple acceso a la primera vivienda, como segundas residencias, hipotecas verde, hipoteca + reforma, hipoteca inversa, etc. Este producto está muy implantado en países de nuestro entorno como Italia, Alemania, Portugal y Reino Unido, facilitando el acceso a la vivienda a más de 1,6 millones de clientes bancarios.