El infierno fiscal español

Desde que llegó Pedro Sánchez al gobierno, se ha producido un incremento constante en la carga fiscal

Imagen creada por IA. | Cuadernos FAES

Desde el año 2018 en que se produce la llegada al gobierno de Pedro Sánchez como consecuencia de la moción de censura aprobada por el Congreso de los Diputados el 1 de junio, se ha producido un incremento constante en la carga fiscal soportada por los contribuyentes españoles. En el año 2024 los ingresos obtenidos por los principales impuestos estatales ascendieron a 294.734 millones de euros, 86.049 millones de euros más que en 2018.

La política fiscal de los sucesivos gobiernos encabezados por Pedro Sánchez desde el 1 de junio de 2018 presenta cuatro rasgos fundamentales:

1) Un profundo deterioro del papel de los Presupuestos Generales del Estado como instrumento vertebrador de la política económica del Gobierno. Desde el año 2019 se han producido cuatro prórrogas presupuestarias, al no disponer el Gobierno del apoyo parlamentario necesario para aprobar sus proyectos de presupuestos. En las dos primeras, que afectaron a los ejercicios 2019 y 2020, fue necesario prorrogar los Presupuestos Generales de 2018, elaborados por el Gobierno de Mariano Rajoy. Las dos últimas se han producido en los años 2024 y 2025, en los que el Gobierno no llegó a tramitar el Proyecto de Presupuestos en las Cortes, incumpliendo la obligación establecida en el artículo 134.2 de la Constitución Española: “El Gobierno debe presentar ante el Congreso de los Diputados los Presupuestos Generales del Estado al menos tres meses antes de la expiración de los del año anterior”1.

2) Un incremento constante en la carga fiscal soportada por los contribuyentes españoles.

3) Un crecimiento todavía superior del gasto público, impulsado fundamentalmente por el consumo público y la remuneración del personal al servicio de las Administraciones Públicas, postergando el gasto dedicado a la inversión productiva.

4) Finalmente y como consecuencia de los dos elementos anteriores, un crecimiento imparable de la deuda pública. En el período 2024-2028 la deuda del conjunto de las Administraciones Públicas aumentó en 410.827 millones de euros. De este incremento el 98,75%, 405.668 millones de euros, corresponde a la deuda contraída por la Administración Central2.

En este artículo vamos a analizar el segundo de estos rasgos, el crecimiento de la presión fiscal. El Gobierno no se cansa de transmitir la idea de que esta situación responde a la necesidad de acercar la presión fiscal soportada por los contribuyentes españoles al promedio de la Unión Europea (UE). Este es un planteamiento equivocado, ya que supone obviar varios elementos fundamentales. En primer lugar, olvida el hecho de que la presión fiscal es menor en España por su elevada tasa de desempleo y por el hecho de que el nivel de renta se sitúa por debajo del promedio de la UE. Esto supone que los contribuyentes españoles tienen que hacer un esfuerzo fiscal muy superior al que realizan los contribuyentes de economías más desarrolladas como Alemania o los Países Nórdicos.

En segundo lugar, no tiene en cuenta que una parte importante del gap fiscal de nuestro país en relación a la media comunitaria se produce por una menor carga fiscal en la imposición indirecta, tanto en el Impuesto sobre el Valor Añadido como en los Impuestos sobre Consumos Específicos. Este diferencial es sensiblemente inferior en los impuestos directos y, sobre todo, en las cotizaciones sociales que se sitúan en la media comunitaria según los datos proporcionados por Eurostat3.

Sin embargo, los mayores incrementos en la carga fiscal se han producido precisamente en el Impuesto sobre la Renta de las Personas Físicas y en las Cotizaciones a la Seguridad Social, lo que supone un lastre tanto para la competitividad de la economía española como para la creación de empleo.

El crecimiento de la presión fiscal ha sido provocado en buena parte por la adopción de medidas tributarias discrecionales por parte del Gobierno. El Instituto Juan de Mariana ha publicado recientemente un listado de las 94 subidas de impuestos y cotizaciones sociales que se han aprobado desde el año 20194.

También ha contribuido la falta de adopción de las medidas necesarias para hacer frente a los problemas que ha atravesado la economía española en este período de tiempo.

Desde el año 2021 la recaudación tributaria se ha visto impulsada por la inflación. Entre enero de 2021 y diciembre de 2024 el Índice de Precios al Consumo aumentó el 19,4%

En el año 2020, durante la pandemia provocada por la covid-19, España fue uno de los países que movilizó menos recursos para hacer frente a la crisis económica5. La mayor parte de las medidas de impulso fiscal inmediato se materializaron por la vía del gasto

público. Las medidas tributarias consistieron fundamentalmente en aplazamientos de la recaudación, vía mayores aplazamientos y suspensión del plazo de ingreso de determinadas deudas tributarias, por lo que sus efectos recaudatorios fueron transitorios. La única medida de rebaja fiscal, la aplicación del tipo de gravamen 0 en el Impuesto sobre el Valor Añadido al material sanitario esencial para combatir la covid, tuvo un coste recaudatorio estimado de 291 millones de euros.

Desde el año 2021 la recaudación tributaria se ha visto impulsada por la inflación. Entre enero de 2021 y diciembre de 2024 el índice de Precios al Consumo (IPC) aumentó el 19,4%. Sin embargo, como veremos en el siguiente apartado, el Gobierno no aprobó ninguna medida de indexación del IRPF y las medidas aprobadas en el ámbito de la imposición indirecta no compensaron los incrementos recaudatorios debidos a la subida de precios, principalmente en ámbito del IVA. Este incremento de la presión fiscal ha sido acompañado por el Gobierno, habitualmente empeñado en convertirse en la oposición de la oposición, de un discurso deslegitimador de los defensores de opciones fiscales alternativas. Como es sobradamente conocido, la mayor parte de los ataques se concentran en la Comunidad de Madrid, que desarrolla una política fiscal exitosa en términos de crecimiento económico, creación de empleo y atracción de inversiones, reduciendo tipos de gravamen y eliminando impuestos.

El calificativo de paraíso fiscal resulta falaz, ya que en Madrid ni se han eliminado impuestos sobre la renta, ni se conceden ventajas fiscales desproporcionadas a los no residentes, ni existe ningún tipo de secreto bancario

El Gobierno y los partidos políticos que lo apoyan acusan a la Comunidad de Madrid de haberse convertido en un paraíso fiscal. En términos estrictamente tributarios este calificativo resulta falaz, ya que en Madrid ni se han eliminado los impuestos sobre la

renta, ni se conceden ventajas fiscales desproporcionadas a los no residentes, ni existe ningún tipo de secreto bancario ni de actividad no colaborativa por parte de las autoridades tributarias que faciliten el fraude o la evasión fiscal. Lo único veraz es que, en el ejercicio estricto de sus competencias tributarias, la Comunidad de Madrid ha adoptado medidas de supresión de impuestos propios,

rebajas en el IRPF para compensar en la medida de lo posible a sus contribuyentes de la carga fiscal desproporcionada que soportan en la parte estatal del impuesto, o de bonificación de dos impuestos sumamente controvertidos como el Impuesto sobre

Sucesiones y Donaciones y el Impuesto sobre el Patrimonio. Si el modelo fiscal de Madrid es calificado de paraíso, por contraposición el modelo del Gobierno puede calificarse de infierno fiscal, de ahí el título de este artículo. Solamente nos cabe esperar que no se cumpla lo que dice la inscripción que en su inmortal Divina Comedia encuentra Dante sobre la puerta del infierno: “Abandonar

toda esperanza quienes aquí entráis”, aunque para recuperar la esperanza sea necesario aguardar un cambio de gobierno.

Evolución de la recaudación

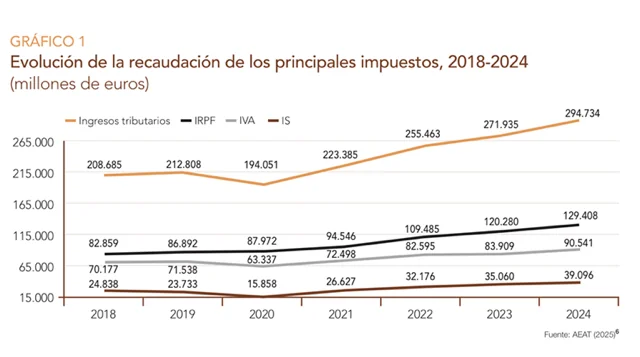

Como muestra el Gráfico 1, la recaudación correspondiente a los impuestos estatales aumentó en el período 2018-20 en 86.049 millones de euros, situándose en 294.734 millones. Si analizamos la evolución de la recaudación de los tres grandes impuestos estatales, más de la mitad de ese crecimiento, 46.549 millones de euros, fue debido al IRPF, que ha sido el único de los grandes impuestos cuya recaudación no se resintió a consecuencia de la pandemia de la covid-19. La recaudación por IVA aumentó en 20.364 millones de euros a lo largo de este período y la del Impuesto sobre Sociedades (IS) en 14.258 millones de euros.

Romero Jordán (2025)7 considera que hay tres factores principales que contribuyen a explicar este crecimiento recaudatorio: El fuerte impulso en el número de ocupados, que aumentó entre 2019 y 2024 en 1,8 millones. El alza de los salarios monetarios, que el Ministerio de Trabajo cifra en el 15,9% en este período, por debajo de la inflación que fue del 18,2% (el 19,4% si se tiene en cuenta el período comprendido entre enero de 2021 y diciembre de 2024). Finalmente, el impulso de la inflación sobre la recaudación del IRPF, debido a la rémora fiscal o progresividad en frío al no indexarse el impuesto en función de la misma, que estima en 16.800 millones de euros entre 2021 y 2024.

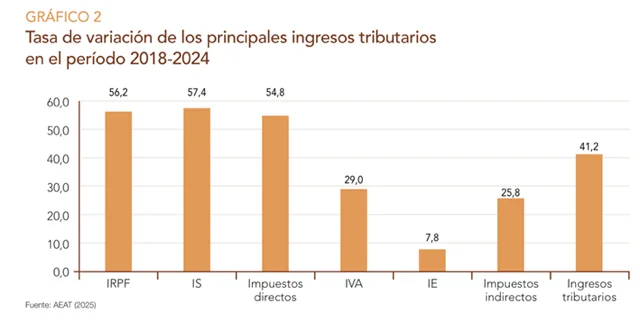

El Gráfico 2 permite apreciar con mayor claridad el crecimiento de la recaudación a lo largo de este período de tiempo. En conjunto los ingresos tributarios experimentaron un crecimiento recaudatorio del 41,2%, porcentaje que fue del 54,8% en el caso de los ingresos por impuestos directos y del 25,8% en los impuestos indirectos. En lo que se refiere a la evolución de los principales impuestos estatales, la recaudación por IRPF se incrementó en el 56,2%, la del IS en el 57,4% y la del IVA en el 29%. La menor tasa de crecimiento se aprecia en los Impuestos Especiales, con tan solo el 29,0%.

La rémora fiscal del IRPF

Como se ha reiterado a lo largo de este artículo, una de las mayores carencias de la política tributaria del Gobierno desde que comenzara la crisis inflacionaria en el año 2021 ha sido la falta de indexación del IRPF a la inflación.

Los principales parámetros que determinan la tributación por este impuesto, cálculo de la base imponible, deducciones y desgravaciones y tarifas de tipos impositivos, se configuran en términos nominales. Por otra parte, la progresividad del impuesto implica la aplicación de tipos de gravamen crecientes a medida que aumenta la renta nominal declarada. La conjunción de estos dos elementos provoca que, en ausencia de ajustes, los incrementos en la renta nominal declarada por los contribuyentes provocados por el aumento del nivel de precios aumenten su carga tributaria, aunque no hayan experimentado un incremento en su capacidad económica.

Buena parte de este crecimiento recaudatorio procede de los pensionistas, ya que las pensiones se han revalorizado en función de la inflación, y de los trabajadores que han obtenido aumentos salariales en estos años.

Para corregir la rémora inflacionaria es preciso que tanto las tarifas de tipos impositivos como los mínimos personales y familiares, reducciones y desgravaciones de la cuota se indexen anualmente en función de la inflación.

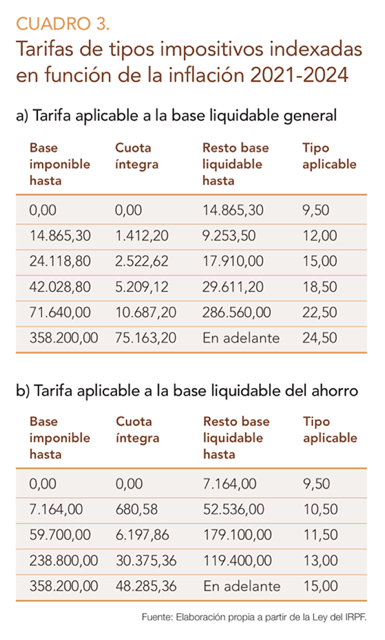

Los Cuadros 1 y 2 recogen las tarifas de tipos impositivos estatales aplicables en el IRPF en el año 2018 y a partir del 2021. En el año 2021 se incluyó un nuevo tramo en la base liquidable general del impuesto para bases superiores a 300.000 euros, con un tipo marginal del 24,50%, y otro en la base liquidable del ahorro para bases superiores a 200.000 euros, que tributará a un tipo impositivo marginal del 13%.

Para el ejercicio 2025 se ha añadido un nuevo tramo en la tarifa de tipos impositivos aplicables a la base liquidable del ahorro, de forma que las bases de cuantía superior a 300.000 euros deberán aplicar un tipo marginal del 15% sobre el exceso. En el cuadro 3 se presentan las tarifas de tipos impositivos que deberían aplicarse en el ejercicio 2025 indexadas para corregir la inflación acumulada en el período 2021-2024.

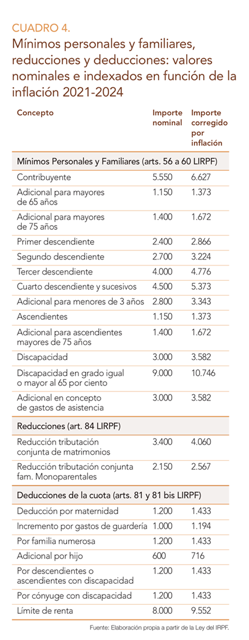

Finalmente, el Cuadro 4 recoge el importe nominal de mínimos personales y familiares, reducciones y deducciones de la cuota y el importe indexado en función de la inflación acumulada, lo que permite observar la pérdida de valor que han sufrido a lo largo de este período.

El aumento de los costes indirectos de la imposición

Normalmente, la economía de la imposición centra sus análisis en los costes directos de la tributación. Es decir, en la pérdida de bienestar que se produce como consecuencia de las distorsiones en la actividad económica que provocan los impuestos. Así, la denominada teoría de la imposición óptima estudia cuáles son los impuestos más adecuados para obtener una recaudación determinada con los menores costes directos posibles.

La proliferación de cambios y normas tributarias ha desconfigurado el sistema tributario español, parcheando los principales impuestos y creando otros en función de las necesidades recaudatorias

Sin embargo, la tributación también provoca una serie de costes indirectos que se producen tanto para la Administración, costes de recaudación e inspección de los tributos, como para los contribuyentes, costes de cumplimiento tributario.

Desde el año 2018 no solamente ha aumentado en España la presión fiscal, sino también los costes de cumplimiento para los contribuyentes. La proliferación de cambios y normas tributarias ha desconfigurado el sistema tributario español, parcheando los principales impuestos y creando otros en función de las necesidades recaudatorias de cada momento.

Dos ejemplos sirven para ilustrar sobradamente esta afirmación. El 27 de diciembre de 2022 se aprueba la Ley 38/2022, por la que se establecen los gravámenes temporales energético y de entidades de crédito y establecimientos financieros de crédito, y por la que se crea el impuesto temporal de solidaridad de las grandes fortunas y se modifican determinadas normas tributarias.

Este último impuesto se introdujo mediante una enmienda presentada el 11 de noviembre de 2022, durante la tramitación parlamentaria de la Ley, y ha supuesto la creación de un tributo superpuesto al Impuesto sobre el Patrimonio, con la consiguiente intromisión en una competencia autonómica. Además, su entrada en vigor se produce en el propio ejercicio 2022, quebrando la seguridad jurídica y la confianza legítima de los contribuyentes.

Los gravámenes temporales energético y sobre las entidades financieras y establecimientos financieros de crédito se configuran, según la Ley, como prestaciones patrimoniales de carácter público no tributario que, bajo el pretendido objetivo de gravar beneficios extraordinarios de estos sectores, definen su hecho imponible sobre magnitudes que no tienen nada que ver con el beneficio real de las entidades afectadas, que ya tributan en el Impuesto sobre Sociedades, en el que no tendrán la consideración de gasto fiscalmente deducible.

Estos impuestos han abierto el temor a que se apliquen nuevos gravámenes ad hoc sobre sectores en los que el Gobierno considera que se están generando beneficios extraordinarios, sin considerar los efectos negativos que pueden tener sobre las decisiones empresariales, la inversión o el crecimiento económico. El segundo ejemplo muestra claramente la ceremonia de la confusión en la que se mueve el diseño de la política tributaria. Los pactos parlamentarios necesarios para la aprobación de la Ley 7/2024, de 20 de diciembre, por la que se establecen diversos impuestos8, llevaron a la derogación del gravamen temporal energético, que el Gobierno recuperó el día 23 de ese mes mediante el Real Decreto-ley 10/2024 que no fue convalidado por el Congreso el 22 de enero de 2025.

En este contexto, a nadie le puede extrañar que, en una reciente encuesta de opinión realizada por el Registro de Economistas Asesores Fiscales9 entre profesionales dedicados a esta actividad, haya una opinión mayoritaria sobre que el actual sistema fiscal español es el peor en comparación con cualquier período anterior, con la peor valoración desde el año 2020 en que empezó a realizarse el estudio.

A modo de conclusión

Desde el año 2018, los principios de la imposición que deben ilustrar el diseño y el funcionamiento de un buen sistema tributario han sido sustituidos por el Gobierno de España por un único principio: el recaudatorio.

La política tributaria se inspira en el aserto del Ministro de Hacienda de la Francia de Luis XIV, Colbert, que planteaba que: “el arte de la tributación consiste en desplumar el ganso para obtener la mayor cantidad de plumas con el menor número posible de graznidos”.

La factura fiscal de los hogares españoles ha crecido hasta oscilar entre el 30 y el 35% de la renta de un hogar representativo de renta media

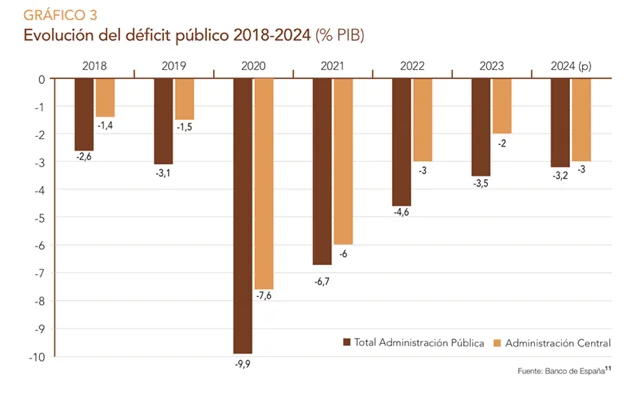

La factura fiscal de los hogares españoles ha crecido hasta oscilar entre el 30 y el 35% de la renta de un hogar representativo de renta media10. El crecimiento de la recaudación tributaria no ha servido para reducir de manera significativa el déficit público. Los avances conseguidos para acercarse al cumplimiento de los objetivos de estabilidad marcados por el Gobierno son el fruto tanto del crecimiento del PIB en estos años postpandemia, impulsado por el aumento del consumo tanto público como privado, como de los esfuerzos realizados por otros sectores de las Administraciones Públicas, como las Comunidades Autónomas y las Corporaciones Locales. Como puede apreciarse en el Gráfico 3, la Administración Central no solamente no contribuye a la estabilidad presupuestaria, sino que ha incrementado en un punto su déficit en el ejercicio 2024.

La situación de las finanzas públicas, unida a la inestabilidad política, plantea un serio interrogante sobre la posibilidad de que España cumpla el plan fiscal acordado con la UE en el nuevo marco de gobernanza fiscal comunitaria, que obliga a reducir el déficit público de forma progresiva hasta situarlo en el 0,8% del PIB en el año 2031.

Este artículo ha sido publicado originalmente en la revista Cuadernos FAES de pensamiento político. Si quiere leer otros textos parecidos o saber más sobre esa publicación, puede visitar su página web.

1 Un análisis en profundidad de las prórrogas presupuestarias y sus efectos se realiza

en Rubio Guerrero, J.J. y Álvarez García, S. (2025): “La prórroga presupuestaria en

España 2025: de expediente extraordinario a fórmula habitual”, en Instituto de

Estudios Económicos: La prórroga para 2025 de los Presupuestos Generales del Estado,

Opinión del IEE, mayo 2025.

2 Fuente: Banco de España: Cuentas de las Administraciones Públicas, junio de 2025.

3 Eurostat: Data on taxation trends, actualizado en marzo de 2025 con los datos

correspondientes a 2023.

4 Instituto Juan de Mariana (2025): Impuestómetro 2025. Un estudio crítico de la

onerosa carga fiscal soportada por los contribuyentes españoles, abril de 2025.

5 Rubio Guerrero, J.J. y Álvarez García, S. (2021): “La política tributaria española en

tiempos de pandemia”, Economistas, 172-173, pp. 278-289.

6 Los datos sobre recaudación tributaria empleados en este trabajo proceden de

Agencia Estatal de Administración Tributaria (2025): Informe anual de Recaudación

Tributaria 2024, mayo de 2025.

7 Romero Jordán, D. (2025): “Aumento de la presión fiscal en los principales

impuestos: el IRPF en el punto de mira”, Cuadernos de Información Económica, 306,

pp. 82-92.

8 El Impuesto Complementario para garantizar un nivel mínimo global de imposición

para los grupos multinacionales y los grupos nacionales de gran magnitud, el Impuesto

sobre el margen de intereses y comisiones de determinadas entidades financieras y el

Impuesto sobre los líquidos para cigarrillos electrónicos y otros productos relacionados

con el tabaco.

9 Registro de Economistas Asesores Fiscales (REAF) (2025): La opinión de los

economistas asesores fiscales sobre nuestro sistema tributario, mayo de 2025, Sexta

Edición.

10 Consejo General de Economistas (2025): Factura fiscal de los hogares españoles,

abril de 2024.

11 Banco de España (2025): Cuentas de las Administraciones Públicas, junio 2025.