Hacienda: récords históricos de recaudación mientras la pobreza se estanca

El porcentaje de la renta que retiene la Agencia Tributaria se encuentra en este momento en máximos históricos

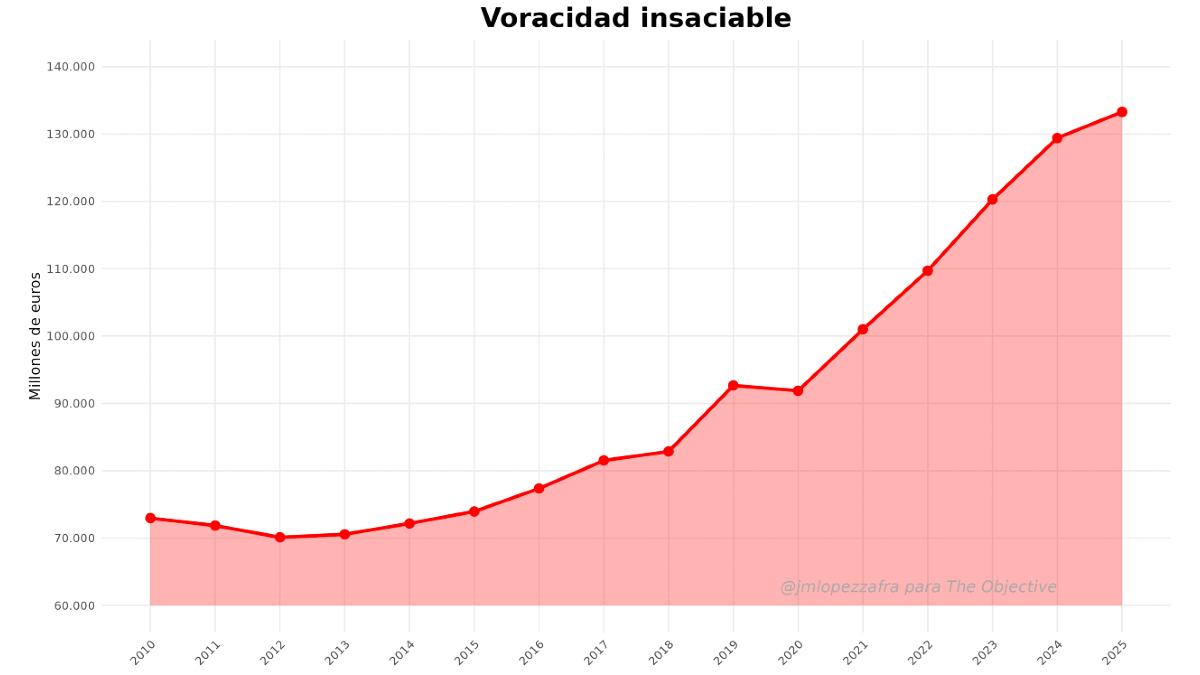

Recaudación fiscal en España.

La recaudación por el Impuesto sobre la Renta de las Personas Físicas (IRPF) en España ha experimentado un crecimiento exponencial desde 2010, pasando de aproximadamente 73.000 millones de euros a 129.408 millones en 2024, según datos de la Agencia Tributaria (AEAT). Este incremento del 77% en apenas 14 años representa un récord histórico, con un impulso particular en los últimos cinco años: de 92.000 millones en 2020 a los 129.408 millones actuales, un alza del 40%. Sin embargo, este significativo aumento no se explica sólo por la recuperación económica postcrisis o pospandemia, sino por mecanismos fiscales que revelan la voracidad implícita de la Hacienda pública española.

Uno de los factores clave es la ausencia de deflactación en la tarifa estatal del IRPF. La última actualización significativa para ajustar los tramos impositivos a la inflación se realizó en 2015, durante la reforma fiscal del gobierno de Rajoy, que incluyó una rebaja general, pero no un ajuste sistemático anual, algo que sí ocurre en muchos países de nuestro entorno y que rechazan los mismos que nos los ponen como ejemplo. Ejemplo para recaudar, pero no para proteger al contribuyente. Desde aquel lejano año, el Ministerio de Hacienda no ha deflactado la escala estatal, lo que implica que los mínimos personales, familiares y los tramos no se adaptan al incremento de precios. Esto genera un deslizamiento fiscal, por el que los contribuyentes ascienden a tramos superiores sin un aumento real de poder adquisitivo, elevando su carga efectiva. En contraste, algunas comunidades autónomas han corregido sus tramos autonómicos en años recientes. Por ejemplo, en 2024 y 2025, regiones como Canarias (deflactación progresiva del 3,5% en el primer tramo), Andalucía (4,3% en mínimos personales) y Madrid (aprobada del 3,1% en 2022, aplicadas en las declaraciones de 2023 y 2024) han aplicado ajustes para mitigar el impacto inflacionario. Sin embargo, en 2025, ninguna autonomía (tampoco Madrid, lo que resulta cuanto menos llamativo) optó por una deflactación general, alineándose con la inacción estatal y agravando el problema.

El Índice de Precios de Consumo (IPC) ha acumulado un incremento superior al 35% desde 2010 hasta 2024, de acuerdo con el Instituto Nacional de Estadística (INE). Las tasas anuales variaron desde caídas del 1% en 2014 hasta picos del 6,5% en 2021, impulsados por la crisis energética y la inflación pospandemia. Este acumulado erosiona el valor real de salarios y pensiones, lo que lleva a que, sin la pertinente adaptación de los tramos, Hacienda capture un mayor porcentaje de renta. Así, un salario que sube un 3% con una inflación del 3% no gana poder adquisitivo, pero puede saltar de tramo, pagando más impuestos.

Además, el número de declarantes ha aumentado un 23,7% en el periodo, pasando de unos 19,5 millones en 2010 a aproximadamente 24 millones en 2024. Este crecimiento se debe al envejecimiento poblacional, la incorporación laboral de inmigrantes y mujeres, y cambios normativos que amplían la base. Aunque justifica parte del incremento recaudatorio, no lo hace por completo; ajustando por inflación y declarantes, la recaudación real per cápita ha crecido un 20-25% extra, superando el crecimiento del PIB nominal.

Nada de esto justifica el brutal y desmedido incremento, especialmente en los últimos cinco años (2020-2024), donde la recaudación subió un 40% pese a una inflación acumulada del 20% y un crecimiento económico tan exiguo, en términos reales, que mantiene estancado el PIB per cápita desde 2019 en torno a los 27.800 euros reales, un 24% por debajo de la media de la eurozona, según los últimos datos de Eurostat. En 2025, Hacienda ha batido su récord histórico de recaudación, superando los 325.000 millones de euros, con más de 145.000 millones sólo en IRPF (133.282 millones hasta noviembre, último dato publicado, presentado en el gráfico). Hacienda ha aprovechado la progresividad del impuesto sin ajustes, generando una sobrecarga opaca de miles de millones.

Los contribuyentes españoles están abonando en el IRPF el tipo medio más alto desde que hay registros. O, en otras palabras, el porcentaje de la renta que retiene la Agencia Tributaria se encuentra en este momento en máximos históricos, según GESTHA. Según distintas fuentes, esto nos cuesta a las rentas medias hasta 425 euros anuales extra sin justificación alguna. Sólo en 2023, la recaudación adicional derivada de la negativa a deflactar ascendió a casi 11.000 millones de euros. Esta estrategia recaudatoria, alejada de todo principio, prioriza el ingreso estatal sobre la equidad y la tan alabada justicia distributiva, penalizando esencialmente a las clases medias y bajas, fomentando desigualdad y desincentivando el trabajo. Y no, ya sabemos que no es para reducir la pobreza, que afecta a uno de cada cuatro españoles y que nos sitúa como uno de los cinco países de mayor riesgo de pobreza y exclusión social de la UE.

Si quiere ser creíble, una de las primeras medidas que deberá adoptar el próximo gobierno será una deflactación automática anual para restaurar transparencia y confianza en el sistema tributario, evitando que la inflación siga siendo un impuesto encubierto.