Escenarios económicos de la guerra de Irán

«Hay que elaborar unos presupuestos para replantear todo gasto innecesario, que permitan bajar impuestos, y hacer reformas para reducir la dependencia energética»

Imagen generada por IA.

El Observatorio Económico de la Universidad Francisco de Vitoria ha analizado la situación de la economía ante la guerra de Irán, contemplando el efecto que podría causar en ella en diferentes escenarios, al tiempo que propone una serie de medidas para fortalecer a la economía española tanto ante esta crisis como de manera estructural.

Visión de la situación:

La guerra de Irán está afectando al estrecho de Ormuz y, con ello, al tránsito comercial, tanto de petróleo como de otras mercancías esenciales para la economía internacional. De esa manera, el cierre del estrecho de Ormuz no es un evento regional: es un shock sistémico de primera magnitud sobre el comercio mundial, la energía y, en consecuencia, sobre el crecimiento.

Ormuz no es un paso cualquiera. Por él transita aproximadamente una quinta parte del petróleo que se consume en el mundo. Es, por tanto, una arteria crítica del sistema económico global. Su bloqueo implica, de forma casi automática, una contracción de la oferta efectiva de crudo en los mercados internacionales. Y cuando la oferta de un bien esencial se restringe bruscamente, el resultado es conocido: un aumento significativo de precios.

El primer canal de transmisión es, por tanto, energético. Un encarecimiento abrupto del petróleo se traslada a toda la estructura de costes de la economía. El transporte —marítimo, terrestre y aéreo— se encarece, elevando los costes logísticos de prácticamente cualquier bien. La industria intensiva en energía ve deteriorados sus márgenes. Finalmente, el consumidor soporta el impacto vía inflación, especialmente en un contexto en el que sigue habiendo abundante liquidez en los mercados por parte de los bancos centrales. Así, se reduce el poder adquisitivo de los hogares y se contrae el consumo. Es, en esencia, un empobrecimiento.

«El aumento de los costes de transporte y la incertidumbre geopolítica generan una contracción del volumen comercial»

El segundo canal es el comercio internacional. El aumento de los costes de transporte y la incertidumbre geopolítica generan una contracción del volumen comercial. Las cadenas de suministro, ya tensionadas en los últimos años, vuelven a fragmentarse. Las empresas reaccionan retrasando inversiones, acumulando inventarios o buscando rutas alternativas más costosas e ineficientes.

Aquí emerge un efecto relevante: la desglobalización forzada. No como una decisión estratégica, sino como una reacción defensiva ante el riesgo. Esto implica menor especialización, menor eficiencia y, en última instancia, menor crecimiento potencial.

El tercer canal es financiero. Los mercados reaccionan con aversión al riesgo. Suben las primas, cae la inversión y se refugia el capital en activos considerados seguros. Para economías altamente endeudadas —como la española— esto no es menor: encarece la financiación y reduce el margen de maniobra fiscal.

En el caso de España, además, el impacto es doblemente delicado. Como economía importadora neta de energía, el encarecimiento del crudo y la apreciación del dólar —divisa en la que se realiza el mayor número de transacciones de petróleo— deterioran la balanza por cuenta corriente y presionan a los precios. Y como economía de servicios, dependiente del consumo y del turismo, sufre especialmente la pérdida de renta real de los hogares europeos, que reducirán sus compras —las exportaciones españolas— y viajarán menos a España, con el impacto negativo en la rama de actividad turística, tan importante para la economía española, aunque pueda mitigarse por la recepción de viajeros que cambien destinos en Oriente Próximo por España, pero la pérdida de poder adquisitivo de los ciudadanos de nuestros principales mercados emisores de turistas no deja de tener un impacto negativo.

«Los países más flexibles, con mercados laborales menos rígidos y menor carga regulatoria, tienden a adaptarse mejor»

Conviene subrayar un punto que suele olvidarse: estos shocks no son simétricos. No afectan a todos por igual ni se corrigen automáticamente. Los países más flexibles, con mercados laborales menos rígidos y menor carga regulatoria, tienden a adaptarse mejor. Los que arrastran rigideces estructurales —como España— amplifican el impacto.

Estimación del impacto en la economía española de la guerra en Irán: escenarios

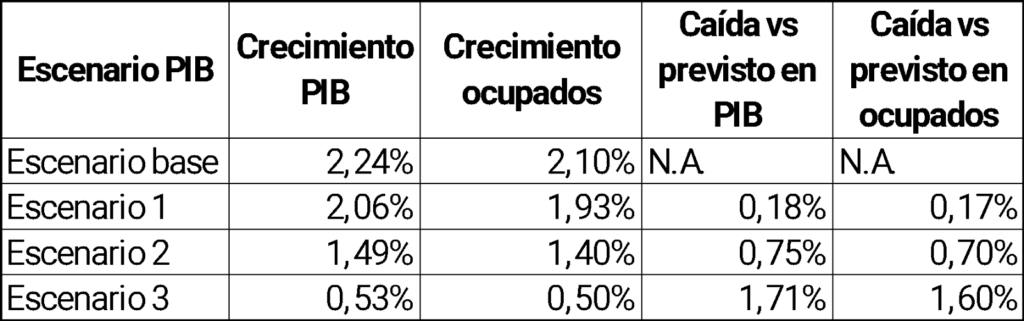

De esta manera, partimos de un escenario base de crecimiento a partir del cuadro macroeconómico del Gobierno, con un crecimiento del PIB estimado para 2026 del 2,24% y del empleo del 2,1%, con un deflactor del PIB del 2,1%.

Así, desde ese escenario base, contemplamos los siguientes escenarios que pueden darse, según dure la guerra y la intensidad con la que se vean afectadas las distintas variables.

Escenario 1. Guerra corta: inflación del 3% al 4%; precio del petróleo sostenido un mes entre 100 y 110 dólares; la guerra finaliza a finales de marzo-principios de abril, sin escalada.

En este contexto de guerra corta, sin un empeoramiento profundo de las variables, el crecimiento económico se reduciría al 2,06%, casi dos décimas menos, y el nivel de empleo crecería un 1,93% frente al 2,1% del escenario base. Aquí, el crecimiento intertrimestral del segundo trimestre se quedaría plano, sin crecimiento, de apenas una centésima, como se puede comprobar, para crecimientos intertrimestrales e interanuales, en el anexo al final del documento.

Escenario 2. Guerra larga: inflación >4% persistente; precio petróleo >120 dólares; escalada o largo impacto por efectos de la guerra.

En este escenario en el que la guerra se alarga, con una importante subida del barril de petróleo y una inflación persistente por encima del 4%, el crecimiento de la economía se vería reducido al 1,49%, siete décimas menos que en el escenario base, mientras que el empleo crecería un 1,4% frente al 2,1% del escenario base. El segundo trimestre entraría en crecimiento intertrimestral negativo, de dos décimas.

Escenario 3. Crisis total: inflación >5% persistente; precio petróleo >120 dólares, con picos de 150 dólares prolongados; escalada o largo impacto por efectos de la guerra, endurecimiento financiero – crisis de confianza.

Ante un enquistamiento de la guerra, con precios del petróleo que tocasen de manera persistente los 150 dólares y una inflación por encima del 5%, las necesarias medidas de endurecimiento financiero que habría que tomar mermarían de manera más acusada el crecimiento económico. Así, el PIB crecería un 0,53%, cerca de dos puntos menos que en el escenario base, con un crecimiento del empleo del 0,5% frente al 2,1%. En el tercer trimestre, se entraría en recesión, al caer un 1,4% intertrimestral en el segundo y un 0,4% intertrimestral en el tercero.

Por tanto, hablamos de un impacto que puede ir de una merma en el crecimiento de dos décimas a casi dos puntos y un impacto negativo en el empleo que se mueve entre casi dos décimas y algo más de punto y medio.

Por eso, ahora, más que nunca, hay que elaborar unos presupuestos que, además, sean de base cero, para replantear todo gasto innecesario, que permitan bajar impuestos para aliviar la asfixia de ciudadanos y empresas, así como hacer reformas para que la economía sea más independiente desde el punto de vista energético, más ágil para afrontar imprevistos y menos endeudada, para tener margen de maniobra en caso de necesidad.