El Tribunal de Cuentas fiscalizará la gestión de ADIF en pleno caos del sistema ferroviario

En 2026 se analizará la gestión del gasto y el control de infraestructuras y servicios esenciales del sector público

El ministro Óscar Puente | Ilustración de Alejandra Svriz

El Tribunal de Cuentas fiscalizará la gestión de la red ferroviaria en un momento marcado por el deterioro del servicio, los fallos en la infraestructura, los accidentes y una sucesión de incidencias que han vuelto a situar el estado del ferrocarril en el centro del debate público. La revisión alcanzará a la planificación y ejecución de las actuaciones en la red, un ámbito directamente vinculado al gestor de infraestructuras y al funcionamiento de un servicio público esencial.

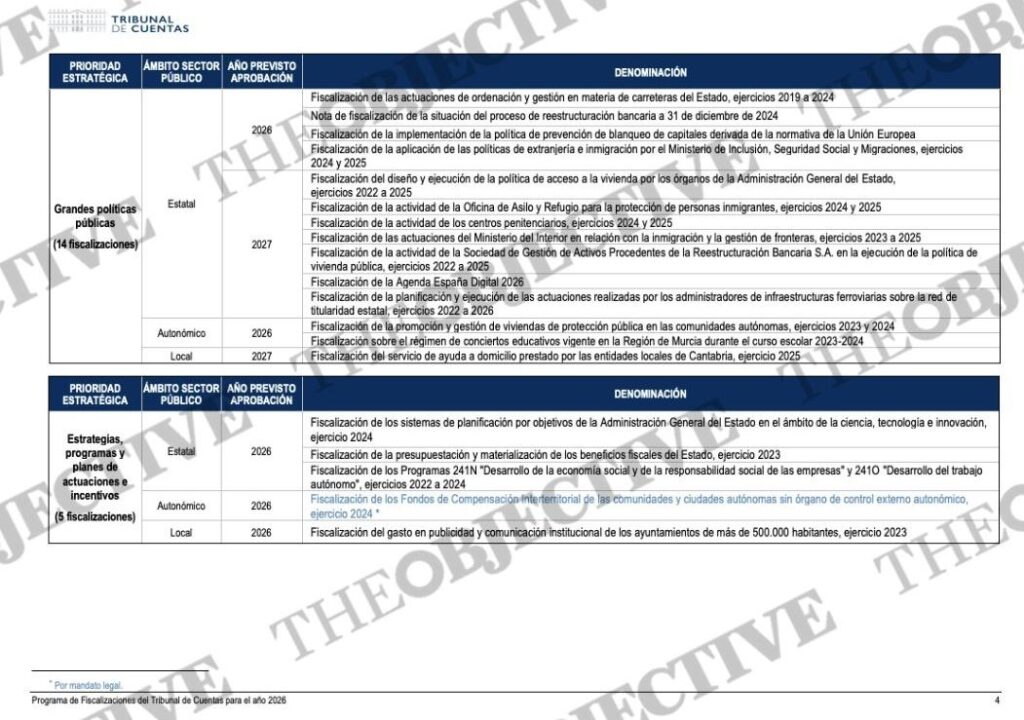

El organismo fiscalizador independiente ha incluido en su Programa de Fiscalizaciones de 2026, analizado por THE OBJECTIVE, una auditoría específica sobre la planificación y ejecución de las actuaciones en la red ferroviaria que afecta a ADIF, con un periodo de análisis que abarca desde 2022 hasta 2026. El trabajo se desarrollará a lo largo de 2026 y está previsto que sus conclusiones se publiquen en 2027, según el calendario oficial del Tribunal.

La fiscalización no se plantea como una investigación de accidentes concretos ni como una auditoría técnica de seguridad ferroviaria. Su objeto es examinar cómo se planifican, priorizan y ejecutan las actuaciones en la red, evaluar la coherencia entre los planes aprobados y las obras finalmente realizadas y analizar el uso de los recursos públicos destinados a una infraestructura crítica para la movilidad y la seguridad de los ciudadanos.

Planificación, ejecución y control del gasto

El alcance temporal de la auditoría sitúa el foco en un periodo especialmente relevante para el sistema ferroviario, marcado por el despliegue de proyectos financiados con fondos europeos, el incremento de las inversiones y un debate persistente sobre el equilibrio entre la expansión de la red y el mantenimiento de la infraestructura existente. El Tribunal analizará si la planificación hecha en esos años se tradujo en una ejecución efectiva y ordenada o si se produjeron desviaciones significativas, retrasos, modificaciones recurrentes o problemas de coordinación.

En este tipo de fiscalizaciones, el órgano de control suele examinar la trazabilidad de las decisiones, la justificación de los cambios introducidos durante la ejecución y la eficacia de los sistemas de seguimiento y control. El objetivo no es valorar la oportunidad política de las inversiones, sino comprobar si el gasto se ajustó a los principios de legalidad, eficiencia y economía, y si los mecanismos internos permitieron detectar y corregir incidencias relevantes durante el desarrollo de las actuaciones.

Un contexto de incidencias y presión operativa

La auditoría se anuncia en un momento de presión creciente sobre la red ferroviaria, con incidencias operativas frecuentes, problemas de fiabilidad del servicio y un aumento de la atención pública sobre el estado de las vías, las obras y el mantenimiento. Aunque este contexto no forma parte del objeto formal de la fiscalización, sí refuerza la relevancia de un examen centrado en la calidad de la planificación y la ejecución de las actuaciones hechas en los últimos años.

El Tribunal no evalúa fallos técnicos concretos ni sustituye a los órganos de investigación de accidentes. Su análisis se sitúa en un plano estructural: cómo se ha gestionado la red, qué prioridades se fijaron, cómo se materializaron las decisiones y si el modelo de ejecución permitió garantizar un uso adecuado de los recursos públicos en una infraestructura estratégica.

Otras fiscalizaciones que pueden afectar al gestor ferroviario

Además de esta auditoría específica sobre la red ferroviaria —en la que ADIF tiene un papel clave—, el Programa de Fiscalizaciones de 2026 incluye otras actuaciones que pueden incidir de forma directa o indirecta en la gestión de ADIF, aunque no se formulen de manera nominativa. Entre ellas figura la fiscalización de la gestión económico-financiera del sector público estatal, que abarca a las entidades públicas empresariales por su volumen de gasto, inversión y contratación. Este tipo de trabajos analiza la sostenibilidad financiera, los sistemas de control interno y la calidad de la información económico-presupuestaria, ámbitos especialmente sensibles en organismos que gestionan grandes infraestructuras.

El programa incorpora también fiscalizaciones transversales sobre contratación pública, con atención a la motivación de las adjudicaciones, la ejecución de los contratos y el seguimiento de las modificaciones. Estas revisiones afectan al conjunto del sector público estatal y resultan relevantes para entidades con una intensa actividad contractual, como las vinculadas a la red ferroviaria.

A ello se suma el seguimiento del cumplimiento de recomendaciones formuladas por el propio Tribunal en ejercicios anteriores. En fiscalizaciones recientes relacionadas con el ámbito ferroviario, el órgano de control ya había señalado debilidades en la trazabilidad documental, en la motivación de determinadas decisiones y en los mecanismos de control interno, cuestiones que vuelven a situarse bajo escrutinio en el ciclo fiscalizador de 2026.

Infraestructuras críticas y respuesta ante crisis

El Programa de 2026 incluye además auditorías relacionadas con la respuesta del sector público ante situaciones de emergencia y desastres, un ámbito que el Tribunal ha examinado en el pasado en materias como incendios forestales o protección civil. Aunque estas fiscalizaciones no se centran exclusivamente en el ferrocarril, sí afectan a infraestructuras y servicios esenciales cuya interrupción tiene un impacto directo en la seguridad y el funcionamiento del país.

En este marco, la gestión de la red ferroviaria puede ser analizada desde la perspectiva de la preparación organizativa, la existencia de protocolos operativos, la coordinación entre organismos y la capacidad para movilizar recursos públicos cuando el sistema se ve sometido a situaciones de tensión.

Un examen de fondo con horizonte 2027

El informe que el Tribunal de Cuentas elaborará a lo largo de 2026 y publicará en 2027 tendrá una lectura estructural. No será un balance coyuntural ni una respuesta a un episodio concreto, sino una evaluación del modelo de planificación y ejecución aplicado a la red ferroviaria durante un periodo prolongado y especialmente exigente.

Sus conclusiones permitirán medir si las actuaciones previstas entre 2022 y 2026 se ejecutaron conforme a lo planificado, si los recursos se asignaron de manera eficiente y si los sistemas de control fueron suficientes para garantizar una gestión ordenada de una de las infraestructuras más relevantes del sector público estatal, en un momento en el que el ferrocarril atraviesa uno de los episodios de mayor escrutinio público de las últimas décadas.