Hacienda avala que el hermano de Sánchez resida en Portugal y trabaje en Badajoz

La Agencia Tributaria no ve delitos contra la Hacienda pública tras analizar los datos del hermano del presidente

David Sánchez Pérez-Castejón. | Agencias

La Agencia Estatal de Administración Tributaria (AEAT) ha remitido un informe al Juzgado de Instrucción número 3 de Badajoz que investiga a David Sánchez Pérez-Castejón, en el que le exonera de cualquier delito contra la Hacienda pública y avala desde un punto de vista tributario que pueda residir fiscalmente en Portugal mientras trabaja para la Diputación de Badajoz. Además, acredita que el hermano del presidente del Gobierno no ha estado en territorio español durante más de 183 días en 2021, 2022 y 2023, por lo que no es residente fiscal desde hace cuatro años.

En el informe remitido a la magistrada Beatriz Biedma, adelantado por El Debate y al que ha tenido acceso THE OBJECTIVE, Hacienda recuerda que el convenio para evitar la doble imposición (CDI) que tienen suscrito España y Portugal «prevé que las remuneraciones pagadas por un Estado contratante o una de sus entidades locales a una persona física por razón de servicios prestados a ese Estado o Entidad, sólo pueden someterse a imposición en ese Estado, aunque fuera residente en el otro Estado».

Por tanto, la Agencia Tributaria hace hincapié sobre el caso de David Sánchez en que «la residencia fiscal en Portugal, fijada con arreglo a la normativa interna de ese país, tal y como establecen los CDI, no es incompatible con la condición de empleado público de la Administración española, implicando en este caso que las rentas percibidas de la Excma. Diputación Provincial de Badajoz están sujetas en España por el Impuesto sobre la Renta de no Residentes (IRNR) y no por el IRPF».

El familiar del presidente del Gobierno sí que cuenta con propiedades en España que le aportan ingresos económicos, concretamente una vivienda alquilada en Madrid, por lo que el fisco puntualiza que «también sería considerado residente fiscal en España al radicar aquí su centro de intereses económicos, por lo que se produce una situación de «doble residencia fiscal» que debería resolverse conforme a las reglas previstas en el CDI entre España y Portugal, «de acuerdo con los criterios mencionados de la vivienda permanente, el centro de intereses vitales, la mora, la nacionalidad y, por último, el mutuo acuerdo» entre las autoridades tributarias de España y Portugal.

Por ejemplo, el artículo 4 del convenio hispano-luso «obliga a analizar la existencia o no de una vivienda permanente a disposición del obligado tributario en sendos Estados». En el caso de David Sánchez, «no consta que el obligado tributario tenga a partir de julio de 2020 una residencia a su disposición en territorio español, dado que no se conoce que a partir de esa fecha sea arrendatario de vivienda alguna en España y el único inmueble de su propiedad ubicado en Madrid se encuentra cedido en arrendamiento a terceros», señala la AEAT.

Es más, el último período «en el que tiene imputaciones de consumos de energía eléctrica en el domicilio de Badajoz declarado como su residencia fiscal en ese ejercicio» es de hace cuatro años. «No figuran contratos de suministro de energía a su nombre en España con posterioridad a julio de 2020», sentencia Hacienda.

En paralelo, el hermano de Sánchez ha entregado a la AEAT «facturas de hospedaje en Rua de Olivença número 10 de Elvas, Portugal, de los meses de mayo a diciembre de 2022 a su nombre», cuando se instaló en la localidad lusa, así como justificantes bancarios de transferencias «en concepto de alquiler a una cuenta bancaria portuguesa de los meses de enero a diciembre de 2022».

En febrero de 2023 compró su polémico palacete en dicho municipio fronterizo con España. «Por tanto, a priori, tiene a su disposición una vivienda en territorio luso de enero a diciembre de 2022 y a partir de febrero de 2023», apunta la Agencia Tributaria antes de concluir que «a la vista exclusivamente de los antecedentes mencionados, y a los meros efectos de emisión de este informe, se puede considerar que don David Sánchez Pérez-Castejón es residente fiscal en Portugal por aplicación del artículo 4.2.a) del CDI entre España y Portugal».

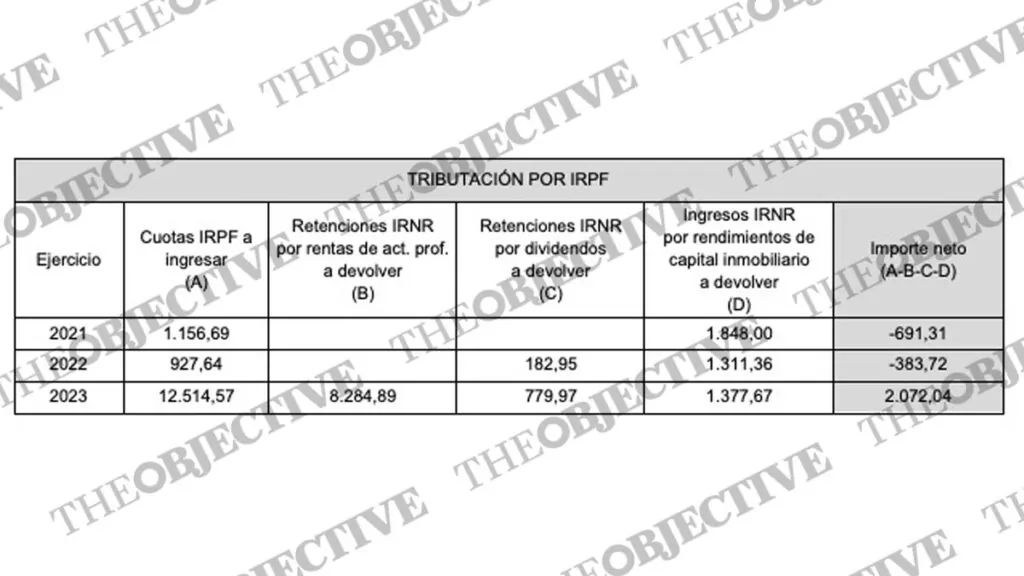

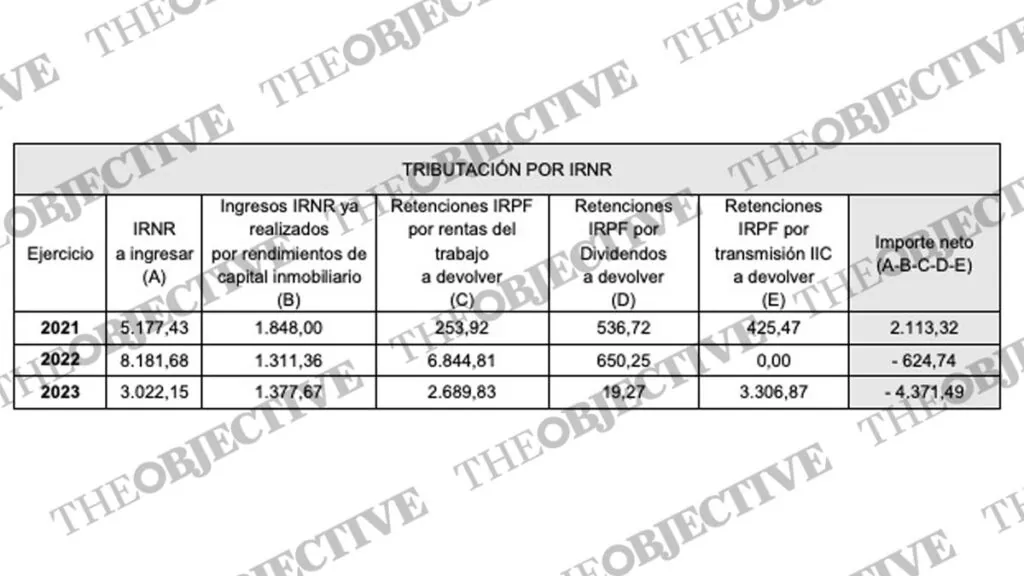

Hacienda analiza, a continuación, «los rendimientos y retenciones bajo su condición de no residente» desde hace cuatro años y su paso por Portugal y Tailandia -entre agosto de 2020 y septiembre de 2021-. La AEAT recuerda a la magistrada que el tope del tipo impositivo con Portugal es del 15%, mientras que el convenio para evitar la doble imposición con el país asiático es del 10%. «En este último caso, al no ser Tailandia un país miembro de la UE, no se permite la deducción de los gastos incurridos en la obtención de los ingresos», se precisa en el informe.

«Con los datos que obran en poder de la Agencia Tributaria a la fecha de emisión de este informe (…) no puede deducirse la existencia de indicios de delito contra la Hacienda Pública del artículo 305 del Código Penal, sino un posible saldo neto a favor del contribuyente si las contingencias y hechos analizados se confirmasen», deja claro la AET. En este sentido, y tras analizar tanto si David Sánchez fuera residente fiscal en España como si no, «cabe concluir que no se aprecian las circunstancias de riesgo fiscal que prevé el Plan Anual de Control Tributario, ya que en los ejercicios 2021 y 2022 la posible tributación del obligado por IRPF arrojaría un saldo a devolver».