Papeles de Panamá: cómo España cedió al chantaje panameño

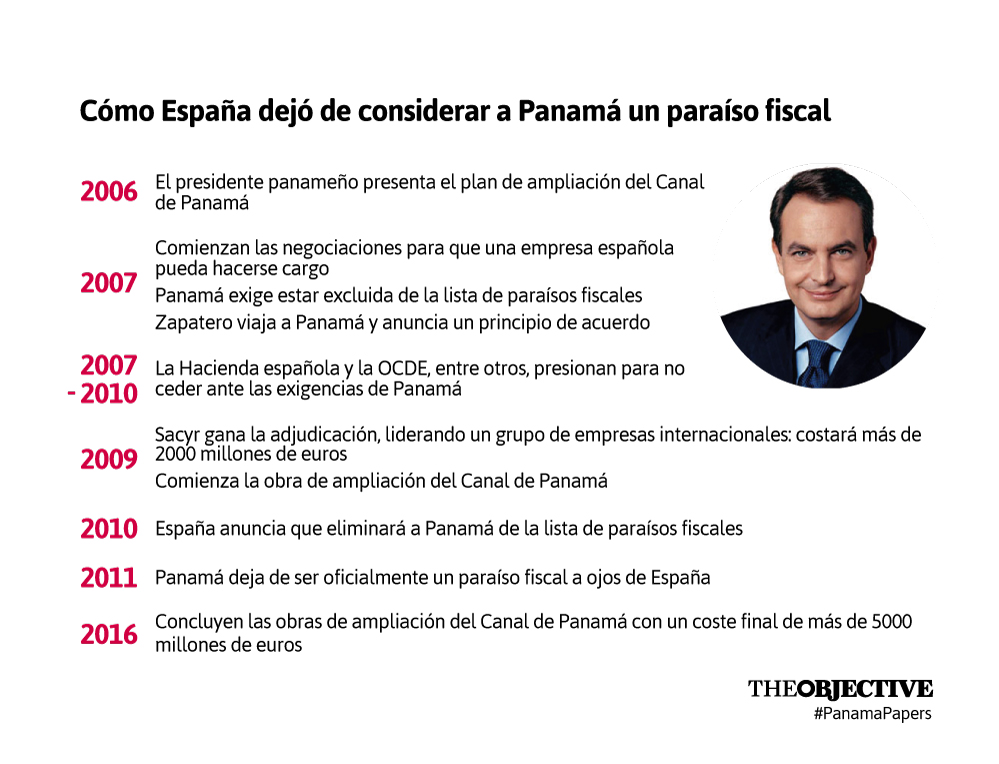

Durante mucho tiempo, Panamá estuvo considerado en España como un paraíso fiscal, con las consecuencias que ese estatus tiene. Esta condición cambió hace cinco años, durante el mandato de José Luís Rodríguez Zapatero, coincidiendo con una importante entrada de una empresa española en el país centroamericano.

La Organización para la Cooperación y el Desarrollo Económico (OCDE) define a los paraísos fiscales como países a los que fluye dinero desde el extranjero con facilidades legales y económicas. De esta forma, se evita pagar impuestos en los países de origen, lo cual es un delito en los códigos legales de cada nación. Por lo tanto, un paraíso fiscal es, en resumidas cuentas, un cómplice de un hecho delictivo. Las tres características que cumplen todos los paraísos fiscales son: las bajas o nulas tasas impositivas, la opacidad informativa relativa a las identidades de los propietarios del capital y la falta de transparencia o colaboración con otros estados. Pero, ¿reúne Panamá estas características?

Sacyr, gran beneficiado de un polémico acuerdo

Para España, Panamá dejó de ser un paraíso fiscal en 2011. No fue por arte de magia. El Gobierno liderado por José Luís Rodríguez Zapatero firmó el convenio que evitaba la doble imposición entre ambos países el 7 de octubre de 2010, aunque no entró en vigor hasta el año siguiente. En aquel momento, este acuerdo fue interpretado como una cesión de España para facilitar las adjudicaciones multimillonarias a empresas españolas, como Sacyr, que fue posteriormente la constructora encargada de la ampliación del Canal de Panamá. Ahora, con la mayor filtración de documentos de la historia del periodismo, esta idea vuelve a estar en la palestra.

Los tiras y aflojas entre España y Panamá en materia fiscal se remontan al año 2007. En ese periodo, el entonces presidente panameño, Martín Torrijos, lanzó un órdago al ejecutivo español. Las obras de ampliación del Canal de Panamá -la más famosa puerta marítima del mundo- eran una perita en dulce para las constructoras españolas. Si éstas querían acceder al concurso de la adjudicación de dichas obras, España debía abrir la mano. Esta artimaña, calificada por muchos como un chantaje, tenía una explicación legal en la que se amparaba el gobierno panameño. Por la política de reciprocidad, si un país considera a Panamá paraíso fiscal, ese país también lo es a ojos panameños. Y, evidentemente, no se puede adjudicar una obra pública a una empresa con sede en un paraíso fiscal. Por lo tanto, para que las empresas españolas pudieran hacerse con el botín de más de 2000 millones de euros, España tuvo que acceder -bastante tiempo después, en 2010, tras muchas presiones que trataron de impedirlo- y eliminar a Panamá de la famosa lista de paraísos fiscales. La historia que viene después es conocida: Sacyr se hizo con la adjudicación, y con sobrecostes de 3.220 millones, inaugurará el nuevo Canal el verano próximo.

Los denominados “papeles de Panamá” ahora revelan el posible error que cometió España, junto con otros países, al eliminarla de esta lista negra. El expresidente del ejecutivo ya ha contestado a la controversia que se ha levantado alrededor de esta cuestión, asegurando que no se arrepiente de haber eliminado al país panameño del cómputo de paraísos fiscales ya que “contiene el deber de información recíproca y de intercambio de información”. Pero no todos los políticos involucrados en este episodio se muestran tan seguros de lo hecho. Ramón Jáuregui, ministro del entonces ejecutivo socialista, dice ahora en sede parlamentaria europea que “Panamá debe una explicación al mundo”, a la vez que solicita mayor presión sobre este estado.

El acuerdo de doble imposición firmado entre ambos estados establece que la información sobre los contribuyentes no se intercambia automáticamente entre las autoridades fiscales de ambos países, sino que se requiere una solicitud formal por parte de una autoridad competente, lo cual no es siempre fácil ni factible. Para firmar este tipo de acuerdos, ambos países deben cumplir unos requisitos de política y transparencia fiscal, que presumiblemente Panamá no cumple, por lo que a tantos les sorprendió que España accediera a firmar, entre ellos a la OCDE. Su secretario general, Ángel Gurría, no ha desaprovechado la ocasión de la filtración para arremeter contra el acuerdo: “Panamá es el último gran bastión que permite esconder fondos a las autoridades fiscales. Está dando marcha atrás en su compromiso para un intercambio automático de información”. Para él, como para muchos otros expertos, es incomprensible que Panamá siga fuera de esa lista mientras no acceda al intercambio real de información. Lo cierto es que el país caribeño no parece estar dispuesto a cumplir su parte del trato.

Sociedades offshore: ¿legales o ilegales?

Las sociedades offshore están ahora en boca de todos tras la filtración de los papeles de Panamá. El escándalo salpica a decenas de altos mandatarios, jefes de estado, personalidades de la cultura o del deporte. ¿Una sociedad offshore es necesariamente ilegal? No. ¿Una sociedad offshore está necesariamente radicada en un paraíso fiscal? Tampoco.

Una sociedad offshore es una empresa registrada en un país en el que no realiza ninguna actividad económica. Hasta ahí, todo legal. La clave está en que los estados en los que están radicadas estas sociedades son frecuentemente paraísos fiscales, con el único fin de beneficiarse de sus ventajas fiscales. Además, al ser estos estados opacos en términos de información, permiten la confidencialidad sobre la identidad de los titulares de las sociedades. Es un negocio redondo, a menos que un consorcio de periodistas a nivel internacional consiga penetrar en esos datos confidenciales. Por lo tanto, la ilegalidad de la cuestión no reside en ser o no titular de una sociedad offshore, sino en de dónde proviene el capital que alberga ésta. El hecho de mantener una empresa de este tipo en un paraíso fiscal es, por lo menos, sospechoso.

Panamá, a pesar de no estar considerado como un paraíso fiscal en algunos estados, entre ellos España, siembra la duda. Su opacidad informativa y sus ventajas fiscales siguen estando tan vigentes como antes de la firma del acuerdo, por lo que las sociedades offshore radicadas en el país centroamericano son objeto de sospecha y de investigación, también para la Agencia Tributaria española.

Acuerdos y ‘desacuerdos’ fuera de España

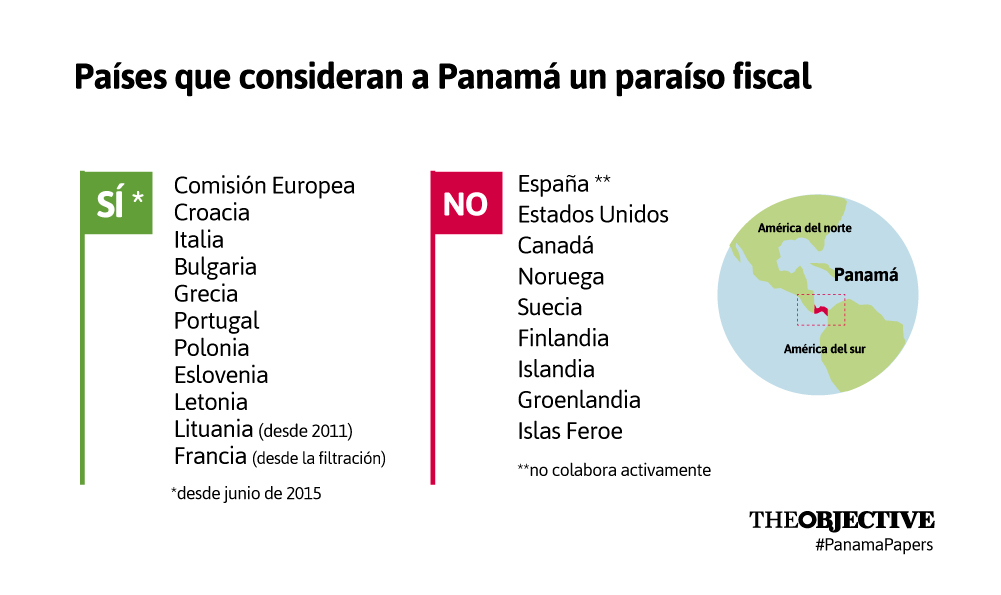

España no es el único país del mundo que ha dejado de considerar a Panamá como un paraíso fiscal. Además, el país panameño sí cumple en la práctica sus acuerdos con un puñado de estados. No es que la lista sea muy larga: Estados Unidos, Canadá, Noruega, Suecia, Finlandia, Islandia, Groenlandia y las Islas Feroe. En esos otros países, el proceso de intercambio de información fiscal con Panamá suele ser más fácil que en España: sólo tienen que demostrar que, tras haber iniciado una investigación sobre una persona física o jurídica, han agotado todos los mecanismos para recabar datos.

La Comisión Europea, además de nueve países europeos a título individual (Croacia, Italia, Bulgaria, Grecia, Portugal, Polonia, Eslovenia, Letonia y Lituania) incluyeron a Panamá el pasado mes de junio en su lista negra de territorios opacos.

Francia, como España, había excluido a Panamá de los estados considerados paraísos fiscales en 2011. Tras saltar el escándalo de los #PanamaPapers, el país galo ha anunciado que va a volver a incluir a Panamá en la lista. Muchas voces ya se alzan para que España haga lo mismo, a pesar de las presiones de empresas que, como Sacyr, quieren sacar tajada de la circunstancia actual. El tiempo sentenciará si pesa más la lucha internacional contra el fraude fiscal –que tanto acrecienta las crisis económicas, y tanto perjudica en la práctica a los ciudadanos de a pie- o si, por lo contrario, prevalecen los intereses económicos de algunas empresas.