¿Quién teme al tipo de interés feroz?

Frente al pesimismo creciente, los expertos insisten en que las bajadas de tipos están cerca

Christine Lagarde. | Archivo

Éramos felices. Todo era crecimiento, prosperidad y el hermoso trino de los pajarillos. Entonces llegó la crisis financiera. Gran susto. Nos pasamos toda la segunda década del siglo lamiéndonos el desengaño mientras nos aferrábamos al fentanilo de los tipos de interés subterráneos. Por lo menos no había inflación. Pero ninguna en absoluto: vivíamos en una especie de burbuja, en el no tiempo.

Cuando iba tocando espabilar, encima llegó el coronavirus. Más espanto. Después del shock, los precios empezaron a enloquecer: ahora ya sí que tocaba subir los tipos de interés de una vez para achicar la inflación galopante. Y subieron los tipos. Ya lo creo que subieron. Y con ellos nuestras hipotecas y el interés de nuestros préstamos. Además, en nuestro particularmente especialito país para según qué, los bancos se negaban a ofrecer depósitos mínimamente potables.

Tragamos un tiempo, pero siempre con la esperanza de que se tratara de algo provisional. ¿O no? Steven Bell, economista jefe para EMEA de Columbia Threadneedle Investments, cree que estamos cada vez más escépticos: «El optimismo sobre la escala y el plazo de los recortes de los tipos de interés en las principales economías ha disminuido constantemente en los últimos meses».

Bell ha hecho un análisis sobre la situación de los tipos de interés y las perspectivas de su evolución en EEUU, Reino Unido y la UE, y se ha dado cuenta de que «el año comenzó con los mercados valorando recortes para junio de unos 60 puntos básicos», pero «se han reducido a 6, 12 y 22 puntos básicos, respectivamente».

Dicho lo cual, nos dibuja un panorama amplio de los tipos de interés. Empieza por EEUU, donde el cambio en las expectativas ha sido mayor por «datos que sugieren que la inflación ya no está cayendo y se mantiene por encima del objetivo». Mala noticia que refleja en gran medida «la inflación de los alquileres, estancada cerca del 6%», un efecto «magnificado por el elevado peso que tiene la vivienda en el IPC estadounidense. Es del 36%, muy superior al de otros países». De hecho, si excluimos la vivienda, «la inflación del IPC se ha mantenido en torno al 2%» por aquellos lares en los últimos 12 meses. En cualquier caso, Bell cree que «la Reserva Federal tiene como objetivo el llamado deflactor del gasto personal de los consumidores. El peso de la vivienda es menor, pero el 18% sigue pareciendo demasiado alto».

¿En qué quedamos? «La Reserva Federal no ajustará sus objetivos a la baja a corto plazo», admite Bell, pero matiza: «En última instancia, los alquileres y el coste de otros servicios se determinan en función de los salarios, con una pequeña deducción por productividad. Y la inflación salarial está bajando». Hay que tener en cuenta que «en EEUU hay muchos indicadores salariales, pero siguen una pauta constante. El principal estándar es el índice de costes laborales», que «se ha ido ralentizando desde que alcanzó un máximo del 5% interanual en junio». Bell espera que se sitúe «en torno a tres puntos y que se dirija a una tasa coherente con el objetivo del 2% de la Reserva Federal» en breve. «Es una decisión ajustada, pero creo que esto significará que EEUU seguirá adelante y recortará los tipos en un 0,25% en junio».

Salvado el optimismo al otro lado del Atlántico, vamos a nuestras cuitas más cercanas. En Europa, dice Bell, podemos confiar más en una bajada de tipos de un cuarto de punto en junio. Y esto se debe no sólo a que «los fundamentos lo justifiquen», sino también a que «los miembros del Banco Central Europeo nos han dicho que lo harán. O eso es lo más cerca que pueden estar de ello los banqueros centrales». Confiemos, pues.

En el Reino Unido, en cambio, «las cosas están un poco más turbias». Sin embargo, el «consenso cada vez mayor» de que «la inflación está a punto de alcanzar el objetivo del 2% y de mantenerse en él durante los próximos 12 meses» significa que «es probable que el Banco de Inglaterra iguale el recorte de tipos del BCE. La inflación salarial también está cayendo aquí, aunque desde un nivel más alto que en EEUU y todavía tenemos que ver todos los efectos de la subida del 10% del salario mínimo de este mes».

En definitiva, Bell asegura que «el pesimismo del mercado sobre los recortes es exagerado. Si estoy en lo cierto, nos esperan sorpresas favorables en los próximos meses, lo que constituiría un trasfondo positivo para los mercados financieros».

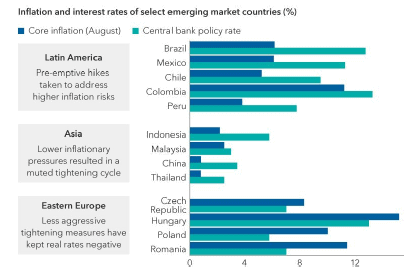

Pero el análisis no acaba aquí: es cierto que las grandes economías mundiales determinan el signo de los tiempos, pero nuestro planeta es muy grande y diverso. En Capital Group sostienen que «mientras en la mayoría de las economías desarrolladas estamos en pleno debate sobre cuándo comenzarán a bajar los tipos, en muchos países emergentes hace tiempo que este debate está superado». Y en un significativo gráfico muestran los países que fueron más agresivos en su lucha con la inflación.

Explican que los bancos centrales de muchos países en desarrollo, sobre todo de América Latina, «subieron los tipos antes que EEUU para amortiguar el impacto de la inflación». En la última década, «la mayoría de los mercados emergentes carecieron de la capacidad necesaria para adoptar medidas de expansión cuantitativa, que afectaron a las tasas de crecimiento de los mercados desarrollados. A medida que la inflación se ralentiza en algunos mercados emergentes, es probable que los bancos centrales de estos mercados se inclinen por recortar los tipos en los próximos meses y trimestres». De hecho, ya han iniciado el proceso muchos de ellos, «como Brasil, Chile, Hungría y China».

Así las cosas, en Capital Group creen que «un descenso de los tipos y de las presiones inflacionistas debería dar un impulso a las economías y, a su vez, a las áreas cíclicas del mercado. Las autoridades monetarias tendrán que equilibrar la presión sobre sus divisas derivada del descenso de los tipos de interés con el impulso a las economías nacionales». En general, creen que «las menores presiones inflacionistas y el descenso de los tipos deberían ser positivos para las economías y las bolsas de los mercados emergentes».

Optimismo, pues, pero con ojo. Recordemos que el mundo es muy grande y diverso. Siempre hay alguien que puede quedarse descolgado. The Economist se preguntaba recientemente «qué país será el último en escapar de la inflación». Incluso hablaba de «una nueva línea divisoria en la lucha global». Toca espabilar.