ERC pone precio a la investidura de Illa: 26.000 millones y un concierto como el vasco

La Generalitat propone asumir la gestión de todos los tributos y compensar al Estado por sus servicios en el territorio

Pere Aragonès recibe a Pedro Sánchez en Cataluña. | Europa Press

El Gobierno en funciones de la Generalitat de Cataluña, gobernado por Esquerra Republicana, ha enviado estos días a varias comunidades autónomas un documento de 86 páginas dedicado a la financiación singular de esta región, según el cual, propone un sistema vía ingresos, en el que la Administración catalana asume totalmente la responsabilidad y el riesgo de cubrir el coste que suponen las competencias asumidas, es decir, las necesidades de gasto.

Dicho de otro modo, un concierto vasco o navarro, que les permita recaudar y gestionar todos los tributos. Un modelo con capacidad normativa completa y con un mecanismo de negociación y revisión que, a cambio, aportará al Estado una cantidad a determinar por los servicios prestados a Cataluña -acción exterior, defensa y justicia, entre otros-. Además, prevé crear un fondo de reequilibrio territorial, cuyo tiempo de vigencia se desconoce.

Con este modelo, según los cálculos a los que ha tenido acceso THE OBJECTIVE partiendo de la recaudación de 2021, Cataluña obtendría una financiación extra de 26.400 millones de euros netos, a los que luego habría que descontar aquellas transferencias que actualmente realiza el Estado a Cataluña, como las dirigidas a los gobiernos locales, las becas u otros tipos de transferencias o prestaciones.

La propuesta singular de ERC

Esquerra defiende que este modelo no solo es constitucional, porque singular también es la financiación de Baleares y de Canarias, sino que además, también lo pone de manifiesto «el hecho de que en el pasado algunas comunidades autónomas de régimen común (Andalucía, Castilla-La Mancha y Extremadura) decidieron no optar por el sistema de financiación establecido a todos los efectos para el resto de comunidades de régimen común para el quinquenio 1997-2001, sino regirse por el modelo del quinquenio 1992- 1996».

En resumen, defiende la Generalitat de Cataluña, la Constitución Española «no obliga a que el sistema de financiación autonómica establecido por el Estado deba ser sólo uno e igual para todas las comunidades autónomas».

En detalle, el modelo también prevé que desde la Generalitat se haga una aportación al Estado para financiar los servicios que no están transferidos a la Generalitat y también una aportación a un fondo de reequilibrio territorial para garantizar la cobertura de los servicios públicos en las comunidades con menor capacidad fiscal.

La definición de esta cuota de solidaridad es un elemento sometido a negociación política, ya que habrá que establecer qué criterios o parámetros deben considerarse para determinar su cuantía, avanza la propuesta de financiación singular de Cataluña.

Gestión de 52.000 millones de euros

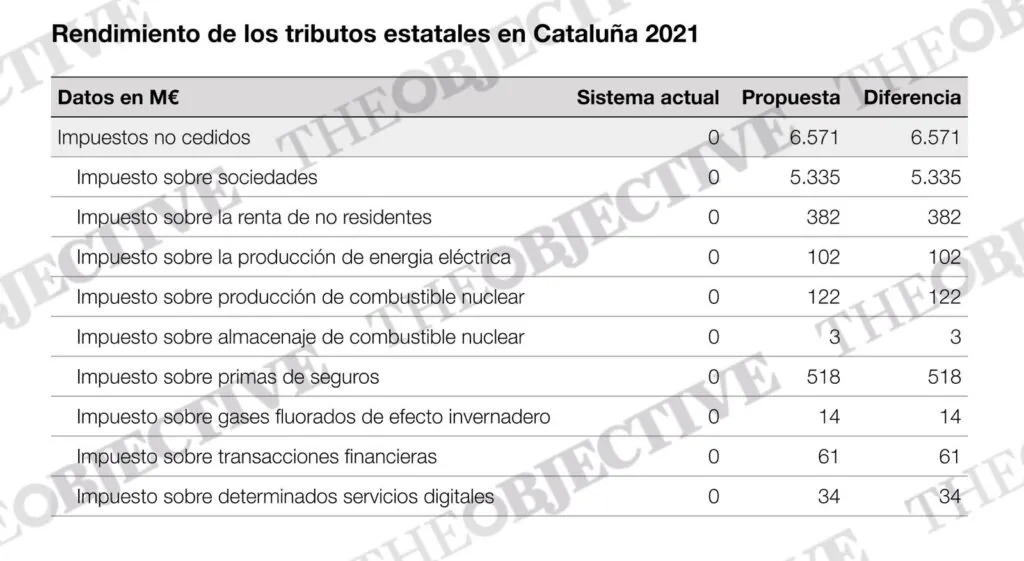

En sí, la plena aplicación del nuevo modelo singular para Cataluña -que a día de hoy está sobre la mesa de negociaciones de la investidura de Salvador Illa (PSC), al tiempo que se dirime la condonación de la deuda contraída con el Fondo de Liquidez Autonómico– se basa en la obtención por parte de la Generalitat del rendimiento de todos los impuestos estatales generados en Cataluña, exceptuando los correspondientes al tráfico exterior.

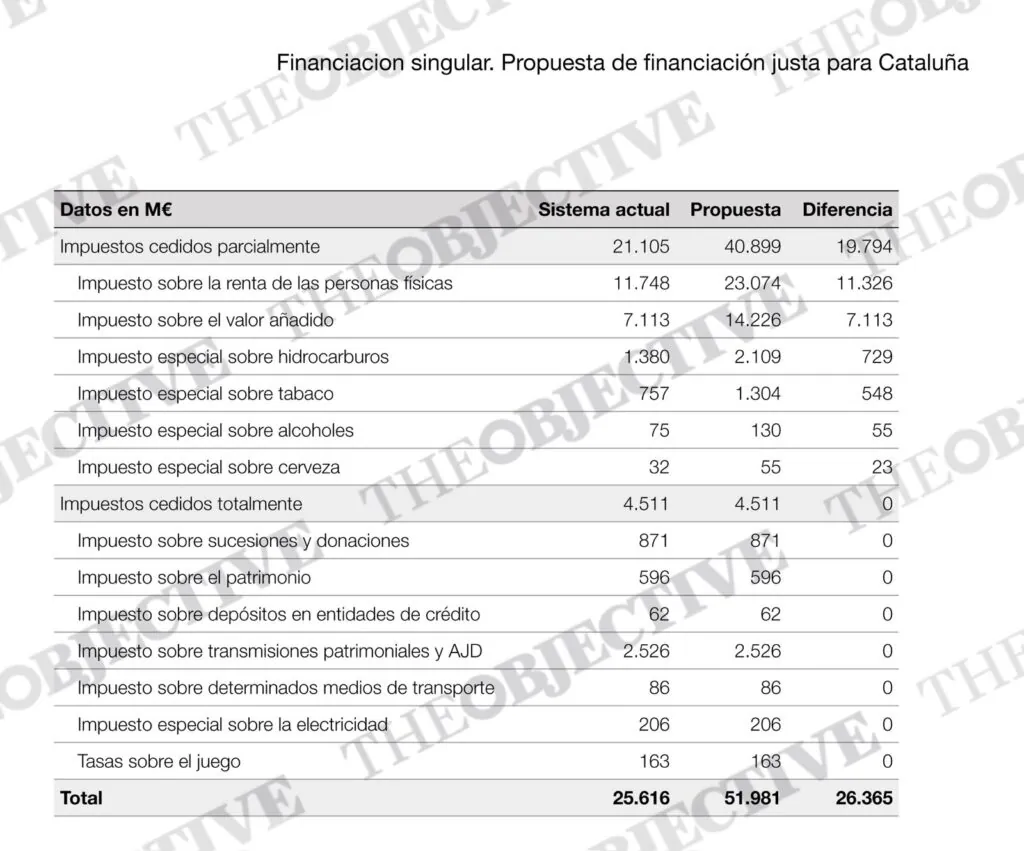

El resultado de la estimación de los importes de cada impuesto son los correspondientes al año 2021. Y ahí se distinguen los impuestos que actualmente no están cedidos a la Generalitat, los que están cedidos parcialmente y los que ya están totalmente cedidos.

En el caso del IRPF, Esquerra considera como importe la cuota total de los contribuyentes catalanes. La recaudación por IVA se ha aproximado por el índice relativo del consumo; la cuantía asociada a los impuestos especiales se ha estimado a partir de los consumos específicos de los bienes sometidos a gravamen; y la recaudación del impuesto de sociedades a través del excedente bruto de explotación como variable aproximativa al beneficio empresarial. El resto de impuestos que no están cedidos, a partir de variables específicas vinculadas al hecho imponible.

De este modo, calculan, si Cataluña dispusiera de un modelo de financiación singular como el que se proponen, se estima que gestionaría y recaudaría alrededor de 52.000 millones de euros.

En concreto, del total de los impuestos generados en Cataluña (sin contabilizar los locales), la ATC sólo gestiona y recauda el 9%, mientras que el 91 % restante son recaudados por la AEAT.

Descontar transferencias

Por el contrario, en el modelo propuesto por ERC, la Agencia Tributaria de Cataluña pasaría a gestionar, entre otros, el

IRPF con unos 23.000 millones de recaudación, el IVA con unos 14.200 millones, el impuesto de sociedades con 5.300 millones y los impuestos especiales con 3.500 millones de euros.

Así, y si se compara el total de recaudación de todos los tributos generados en Cataluña (52.000 millones de euros) en relación con los ingresos tributarios que actualmente proporciona el modelo de financiación autonómica a la Generalitat (25.600 millones), se observa que el nuevo modelo genera unos rendimientos que duplican este importe.

Sin embargo, los ingresos netos adicionales que obtendría la Generalitat no serían los cerca de 26.400 millones de euros, dado que habría que descontar aquellas transferencias que actualmente realiza el Estado a Cataluña, como las dirigidas a los gobiernos locales, las becas u otros tipos de transferencias o prestaciones.

Establecer criterios de tributación

La propuesta de financiación singular de ERC -rechazada este lunes en la Conferencia de Política Fiscal y Financiera por el Partido Popular y por los socialistas de Castilla-La Mancha y, matizada por el Gobierno de Pedro Sánchez– mantiene que la aplicación de este nuevo modelo supondrá establecer unos puntos de conexión.

Por ello, también los criterios por los que se determina cuál es la administración a la que se atribuye la competencia extractora de un determinado tributo y qué normativa será de aplicación, así como la determinación de la proporción correspondiente a cada administración (Generalitat y Estado) en los supuestos de tributación conjunta por el impuesto sobre sociedades o por el impuesto sobre el valor añadido.

De este modo, indica la propuesta de la actual Generalitat de Cataluña, habrá que determinar los casos en los que una empresa debe tributar exclusivamente en una administración (Generalitat o Estado) y los casos en que debe tributar de forma compartida entre la hacienda catalana y la hacienda estatal, en función del territorio donde realiza sus operaciones.

En este segundo supuesto, se tendrán que establecer las reglas para localizar las operaciones y para fijar qué porcentaje del volumen de operaciones se entiende realizado en cada territorio.

Estas reglas son habituales -remarca Esquerra- «en los países descentralizados, y en el caso español, son aplicadas regularmente a las empresas que operan dentro y fuera del País Vasco y Navarra».