Hacienda sabe desde 2023 que el hermano de Sánchez tenía residencia fiscal en Portugal

La UCO desvela que la AEAT había registrado el Modelo 30, pero no informa de si investigó un fraude de falsa estancia

María Jesús Montero se tapa la boca en la bancada del Gobierno para hablar con Pedro Sánchez, jefe del Ejecutivo. | Europa Press

Tanto el Ministerio de Hacienda, que dirige María Jesús Montero -también número dos del Gobierno y del PSOE-, como el de Seguridad Social conocían desde el año 2023 que el hermano del presidente del Gobierno, David Sánchez Pérez-Castejón, había obtenido la residencia fiscal de Portugal. En enero de 2022, justo un año antes, David Sánchez solicitaba al país vecino el régimen de residentes no habituales (NHR), por el cual durante diez años no es necesario pagar el impuesto de patrimonio. Un tributo que sí pagan los contribuyentes en España, y más con la figura del gravamen a las grandes fortunas que poco más tarde avaló, como impuesto con prórroga indefinida, el presidente del Tribunal Constitucional, Cándido Conde-Pumpido.

El último informe presentado por la UCO ratifica este conocimiento administrativo de la situación del hermano de Sánchez, tal y como recoge un conjunto de correos electrónicos entre parte del personal de la Diputación Provincial de Badajoz, algunos políticos y el músico contratado por esta institución, primero como coordinador de conservatorios y, más tarde, como director de la Oficina de Artes Escénicas.

El régimen portugués de residentes no habituales es idóneo -explican fiscalistas a THE OBJECTIVE– fundamentalmente para profesionales cualificados, como artistas, médicos, dentistas, ingenieros, informáticos, inversores, administradores, gestores, músicos y actores. Y también para pensionistas o jubilados con gran poder adquisitivo que quieren reducir su carga fiscal.

Una retención del 19%

El pequeño de los Sánchez Pérez-Castejón, en principio, no reúne esas condiciones, dado que tiene solo el perfil de un trabajador asalariado desde 2017. En 2023, como ya reveló el primer informe de la UCO, cambió su relación laboral -así lo recogió este diario- con la Diputación que preside el también investigado Miguel Ángel Gallardo por la de un trabajador autónomo: pasa a reconocer en sus ingresos que los factura como actividades profesionales, entendiéndose que es de este organismo del que recibe el dinero. Quedó así expuesta, sin embargo, una posible relación laboral encubierta.

El 12 de enero de 2023, con el año recién comenzado, David Sánchez Pérez-Castejón formalizó su cambio de residencia fiscal, presentando ante la Agencia Tributaria Española (AEAT) una declaración censal de acta en el censo de obligado tributario, cambio de domicilio y variación de datos personales.

Para ello, rellenó el Modelo 30 de Hacienda y complementó la información con la dirección del hogar adquirido en Elvas, un antiguo palacete ubicado en el centro histórico de la ciudad lusa, comprado con una donación de su padre. Notificó la modificación fiscal y de datos identificativos. Pero, para llegar hasta ahí -aporta el atestado 182/2024 de la UCO- previamente había obtenido de las autoridades portuguesas, el 25 de enero de 2022, el certificado de Registro de ciudadano de la UE, ya entonces con la dirección de Rua de Olivença, condición sine qua non para conseguir el régimen de residentes no habituales.

La invisibilidad del IRPF

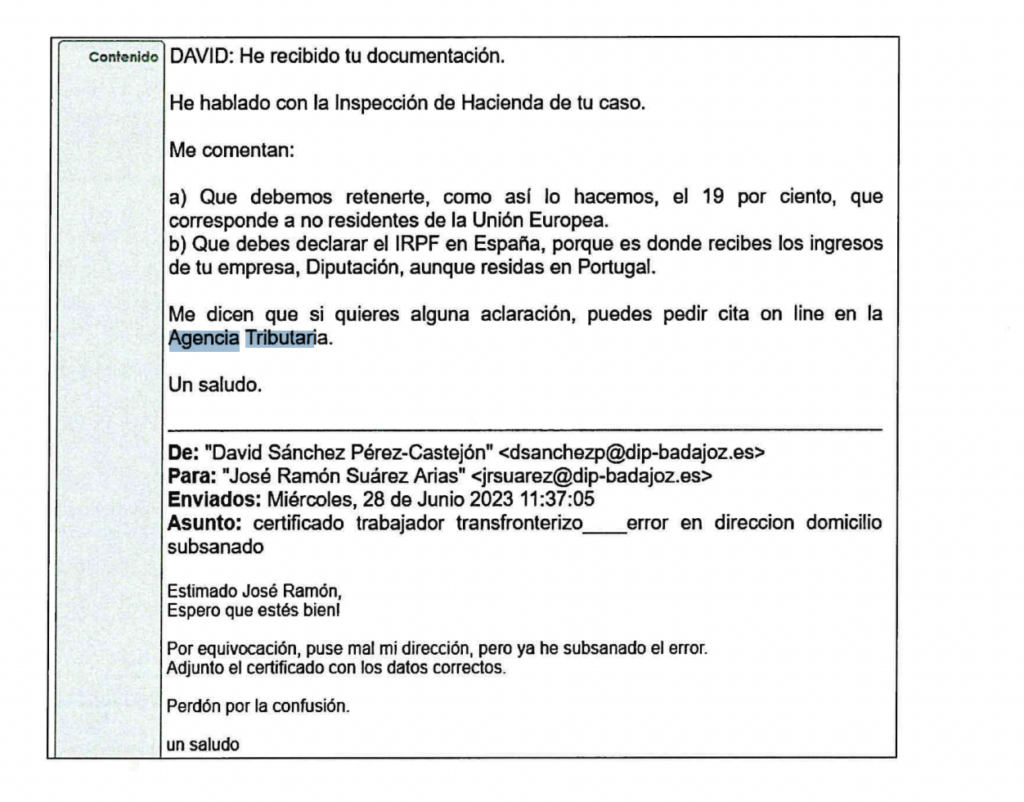

En el informe de la Guardia Civil también consta que reciben un número de la afiliación por parte de la Tesorería General de la Seguridad Social, en junio de 2023, y un documento más que confirma que cumple con las condiciones para ser un trabajador transfronterizo. No es hasta la primavera de ese año cuando la UCO detecta correos en los que David Sánchez Pérez-Castejón comparte con el jefe de servicio de Recursos Humanos de la Diputación de Badajoz los «avances» en esta tramitación. En el siguiente correo Recursos Humanos le confirma que, dada la gestión solicitada por el músico madrileño, había hablado con la Inspección de Hacienda y ésta le había corroborado que el IRPF se debe pagar en España. Eso sí, con una retención de residentes no habituales del 19%, «como así lo hacemos», señala.

Al final de ese mensaje, el responsable de Recursos Humanos también le indica que si quiere hacer alguna consulta puede pedir una cita on line con la Agencia Tributaria. Este tipo de consultas -explican fuentes de dicho organismo fiscal- son frecuentes en esa zona de España, pues son muchos los trabajadores transfronterizos en puntos similares de Extremadura.

Dos incógnitas sin resolver

La prueba -recuerdan otras fuentes relacionadas con la presencia de David Sánchez en Badajoz- es que éste ya hizo en su día una consulta a la Seguridad Social para saber en 2022 -primer año de su residencia fiscal en Portugal- si podía recibir asistencia médica en la capital pacense su pareja sentimental.

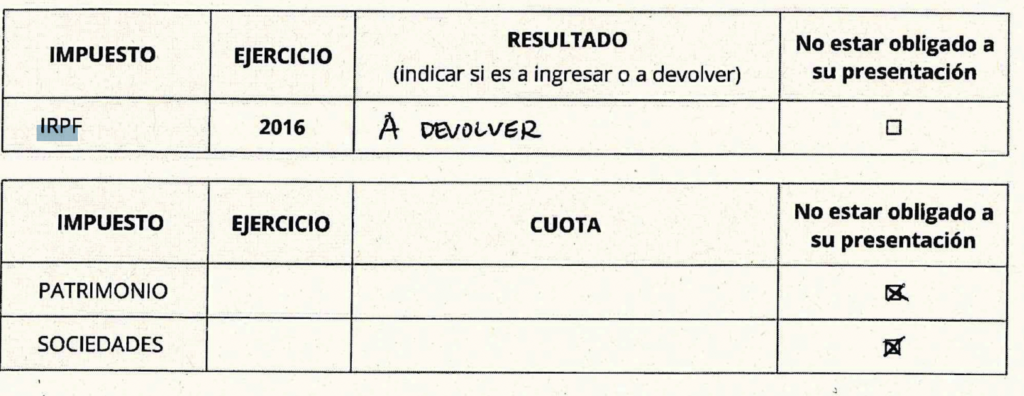

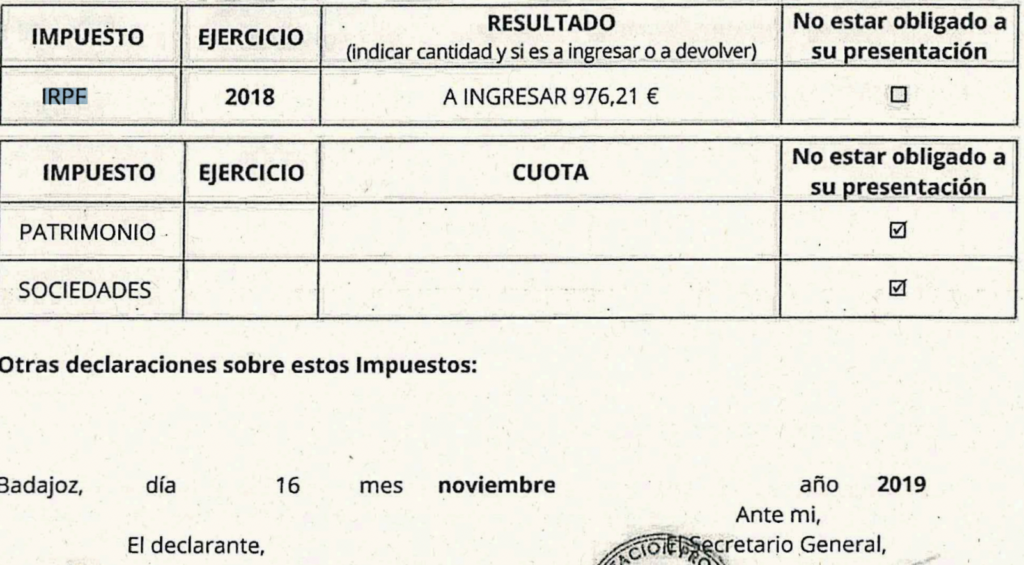

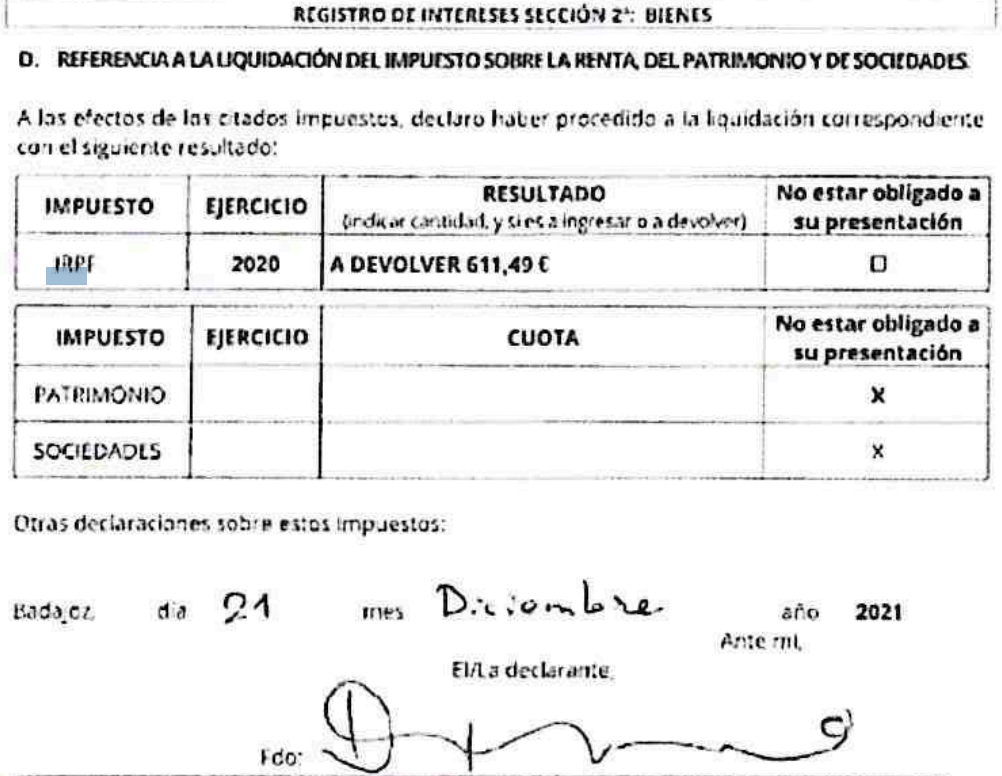

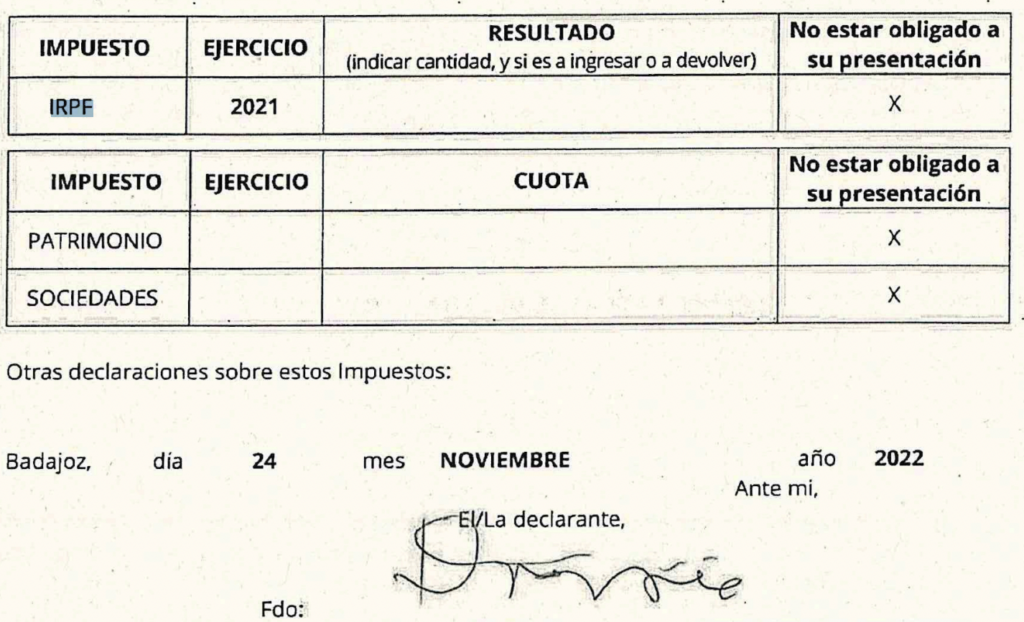

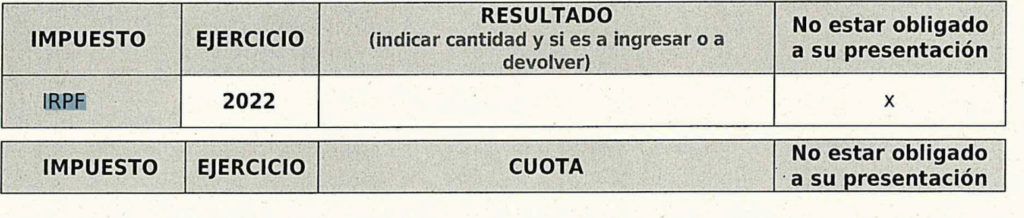

Lo que los correos incautados por la UCO no consiguen descifrar es por qué en sus Registros de Intereses afirma que no está obligado a declarar el IRPF en 2021 y en 2022, y luego pregunta por lo que tiene que hacer una vez que reside en Portugal . Incógnitas que crecen cuando los expertos fiscalistas advierten de que, ante un caso como éste, Hacienda establece mecanismos para comprobar que no se trata de un fraude de residencia fiscal, aún más cuando se trata de alguien relacionado con una alta personalidad, razón por la que se despliegan mayores protocolos de control.