España, el país europeo que más castiga invertir en vivienda y el sexto que más grava el alquiler

El tipo marginal efectivo de imposición para el primer escenario de inversión en España es del 30,3%

Isabel Rodríguez, ministra de Vivienda. | Europa Press

La vivienda repite como primer problema nacional en el Barómetro de Opinión del Centro de Investigaciones Sociológicas (CIS) correspondiente al mes de mayo. Una preocupación que ha ido escalando y que es cada más grave en las principales ciudades como Madrid y Barcelona. En los últimos años, el Gobierno la ha situado en el centro del debate político con la promesa de construcción y puesta a disposición de los ciudadanos de miles de casas a precios asequibles. Sin embargo, la realidad en la calle sigue siendo similar y acceder a una vivienda en alquiler o compra es un problema para muchas familias.

El desequilibrio entre oferta y demanda es patente y se acentúa por la elevada carga tributaria que afecta a este tipo de activos inmobiliarios. Es una de las conclusiones del informe de opinión La fiscalidad de la vivienda en España. Una propuesta de mejora, elaborado por el Instituto de Estudios Económicos. Según este informe, el análisis comparado muestra que la fiscalidad de la vivienda y el alquiler en España es más gravosa que en la mayoría de países desarrollados. El mercado de la vivienda en España está afectado por una carga tributaria que distorsiona la asignación eficiente y crea importantes ineficiencias en el sector, especialmente a través del impuesto sobre Transmisiones Patrimoniales.

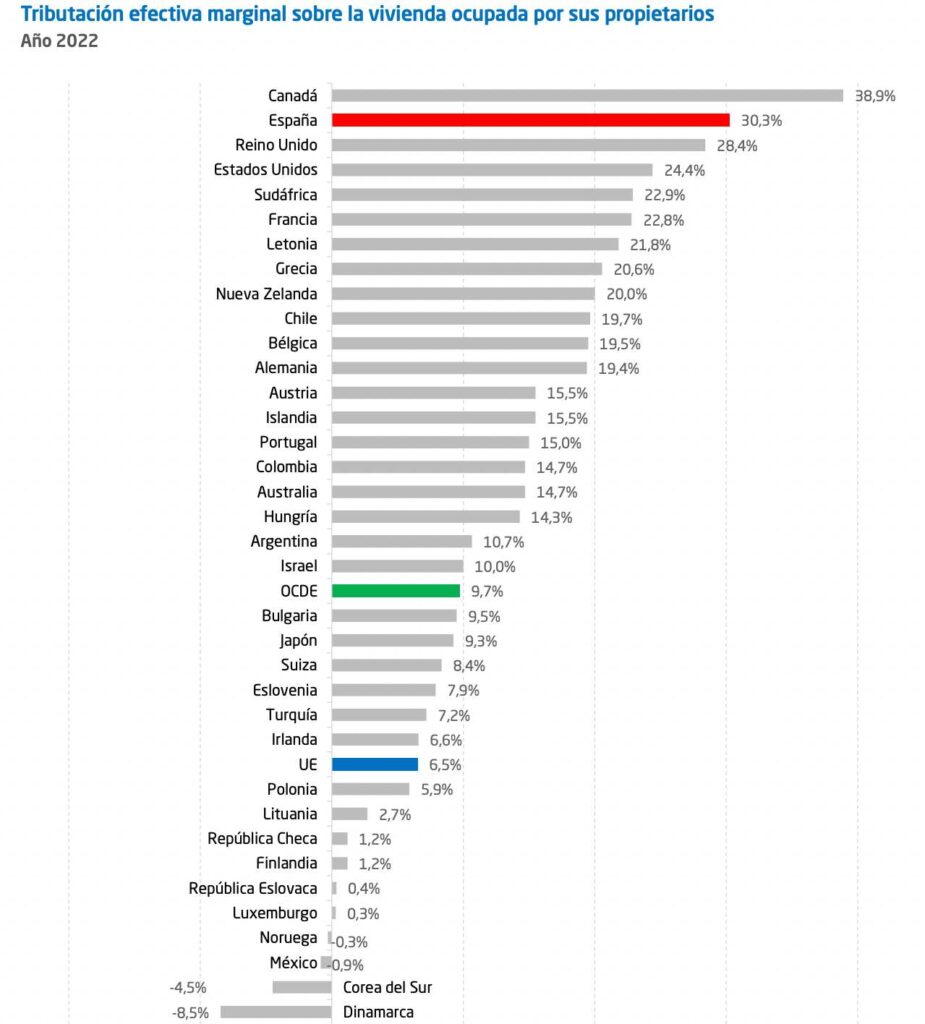

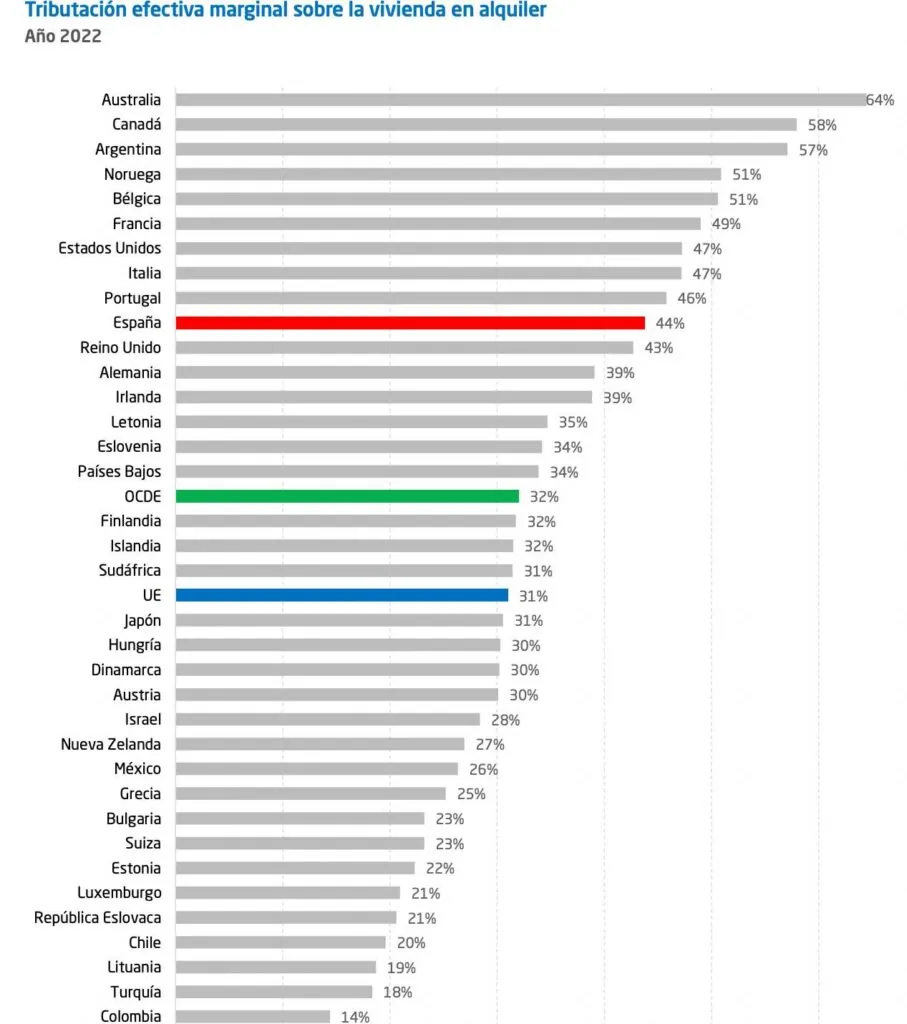

El extenso informe elaborado por el IEE lleva a cabo un análisis comparativo a nivel internacional. Por ejemplo, el estudio evalúa la carga impositiva vigente en cada país. En el gráfico superior se muestra el tipo marginal efectivo de imposición que se aplica sobre la vivienda cuando esta es ocupada por su propietario. El gráfico de abajo muestra la misma tasa, pero sobre la vivienda cuando esta no está ocupada por el propietario, sino que se encuentra en alquiler. En ambos escenarios de inversión, el tipo marginal efectivo de imposición mide los incentivos fiscales para invertir en vivienda. Más concretamente, mide cómo se grava el rendimiento marginal de la unidad adicional de inversión.

España, menor rentabilidad en ambas

En otras palabras, tal y como se explica en el estudio, un porcentaje alto de la tasa efectiva marginal de imposición significa que los impuestos reducen, significativamente, la rentabilidad marginal de una inversión. En resumen, ambos gráficos muestran la inversión en propiedad en los países de la OCDE en ambos escenarios, siendo un mayor porcentaje una mayor retención de la inversión en impuestos y, por tanto, un panorama menos favorable para los inversores, propietarios e inquilinos.

En cuanto a la tributación efectiva marginal sobre la vivienda (primer gráfico), España ocupa el segundo puesto. Esto supone que es el segundo país menos atractivo para invertir o con el segundo sistema tributario menos competitivo de los 40 países analizados, y el peor de Europa. En España el tipo marginal efectivo de imposición para el primer escenario de inversión es del 30,3%, lo que significa que, por cada unidad de rendimiento antes de impuestos, se pierde el 30,3% debido a la carga fiscal, dejando al inversor con solo el 69,7% de lo que habría obtenido en un escenario sin imposición sobre la vivienda.

Mientras, los promedios de la OCDE (9,7%) y de la UE (6,5%), así como de los países restantes con excepción de Canadá, son considerablemente más bajos, lo que indica que España impone una tributación efectiva bastante más elevada sobre los rendimientos de la vivienda en relación con los estándares internacionales, según el IEE. Por su parte, en cuanto a la tributación efectiva marginal sobre la vivienda en alquiler (gráfico dos), España ocupa el décimo puesto (sexto si solo se consideran los europeos), con un tipo marginal efectivo de imposición de 44%. Esto quiere decir que, por cada unidad de rendimiento antes de impuestos, se pierde el 44% debido a la carga fiscal, dejando al inversor el 56% de lo que habría obtenido en un escenario sin imposición sobre la vivienda.

Efectos sobre la escasez de oferta

Los analistas que han elaborado el informe consideran que estos datos sugieren que, en el contexto internacional, «el régimen fiscal español sobre viviendas en alquiler es relativamente exigente, lo que podría tener implicaciones en la oferta de vivienda en el mercado de arrendamiento». En definitiva, el informe concluye que la fiscalidad sobre la vivienda en España se caracteriza por «su elevada complejidad, fragmentación territorial y una presión fiscal significativamente superior a la media europea, lo

que genera efectos distorsionadores sobre la oferta, la inversión y el acceso a la vivienda».

El sistema impositivo actual grava intensamente todas las fases del ciclo inmobiliario (adquisición, tenencia, transmisión y arrendamiento) y está distribuido entre los tres niveles de la Administración, con múltiples figuras tributarias que comprometen la eficiencia del mercado. En este contexto, el IEE presenta algunas propuestas para reducir estas barreras y mejorar la competitividad de su sistema tributario. Entre ellas se encuentra que haya una mayor neutralidad fiscal entre compra y alquiler, la integración de las rentas por arrendamiento de vivienda dentro de la base imponible del ahorro, la reducción de impuestos sobre transacciones inmobiliarias, la supresión del impuesto de sucesiones sobre la vivienda habitual e intentar evitar la doble imposición en la tributación de ganancias de capital, entre otras.