Un millón de pensionistas con cargas familiares tendrán una subida de hasta un 11,5% en 2026

El incremento, de hasta el 11,43%, supondrá casi dos puntos y medio más respecto a 2025

Ilustración de Alejandra Svriz.

Las pensiones mínimas contributivas con cargas familiares subirán este próximo ejercicio presupuestario hasta un 11,43%. Un alza que responde a la aplicación, desde el año 2024, del proceso de convergencia de las pensiones mínimas en España, que acabará afectando a más de un millón de personas y que consiste en acercar sus cuantías al umbral de la pobreza y a la renta media de los hogares.

La fórmula se aplica mediante incrementos adicionales al IPC, de manera que tanto las pensiones mínimas contributivas como las no contributivas, además del Ingreso Mínimo Vital (IMV), alcancen el 60-75% del umbral de pobreza para un hogar unipersonal o de dos adultos, según el tipo de pensión.

En concreto, este incremento del 11,43% supone casi dos puntos y medio más respecto a 2025, con la previsión de que la subida de este tipo de pensiones será aún mayor en 2027. Así es como está previsto el cálculo, para cerrar la brecha, dentro de la estrategia plurianual (2024-2027), bajo la gestión de la ministra de Inclusión, Seguridad Social y Migraciones, Elma Saiz.

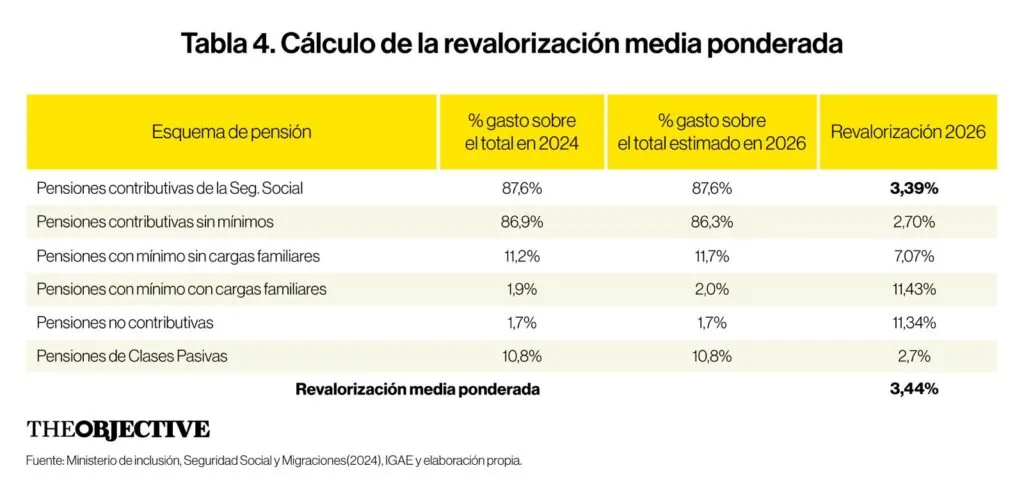

El incremento de las prestaciones contributivas con mínimo sin cargas familiares no es el único repunte de gasto al que se tendrán que enfrentar la Seguridad Social y los Presupuestos Generales del Estado, aunque estos sigan prorrogados desde hace ya tres años. Además, hay que añadir —según recoge el último informe de pensiones del Instituto Valenciano de Investigaciones Económicas (IVIE)— un 2% más de las pensiones con mínimo sin cargas familiares; y un 1,7% de las pensiones no contributivas, de tal forma que la revalorización de las pensiones no se quedará en el 2,7% de las pensiones contributivas sin mínimos de la Seguridad Social y de las clases pasivas, sino en un 3,44%, que finalmente será en términos aproximados un 3,44% más.

12.600 millones más de gasto

Según la Estimación de la revalorización de las pensiones y del gasto en pensiones en 2026 hecha por Enrique Devesa, Mar Devesa, Inmaculada Domínguez, Borja Encinas, Miguel Ángel García Díaz y Robert Meneu, la estimación del gasto total en pensiones públicas se aproximaría a 229.491 millones euros en 2026. Es decir, un 5,81% más respecto a 2025.

De ese incremento, la revalorización explica 7.311 millones euros (58% del total), mientras que el número de pensiones y el efecto sustitución aportan 5.299 millones euros (42% del total). En términos macro, esto situaría el gasto en torno al 13% del PIB bajo un supuesto de crecimiento nominal del 5% en 2026.

En la reforma de pensiones de Escrivá, gracias a la cual obtuvo fondos Next Generation, España pactó con Bruselas un límite de gasto público que no superara el 15% de nuestro PIB entre los años 2022 y 2050. Para ello, se establecieron una serie de mecanismos para controlar el gasto, cuestión que ahora está sobre la mesa de la Comisión. Según afirman fuentes europeas, existe una cláusula de cierre que obliga a evaluaciones posteriores por un organismo independiente, para asegurar que está teniendo el resultado sostenible prometido. Ese plazo llega hasta junio de 2026. Si la evaluación de la Airef advierte un aumento del gasto y hay dudas sobre la sostenibilidad (como ya ha indicado en muchas ocasiones), entonces la Comisión podría decir que esos hitos estarían incumplidos y proceder a alguna congelación de fondos o sanción.

Revalorización de las pensiones mínimas

La revalorización de los importes mínimos de las pensiones se rige por lo establecido en el Real Decreto-Ley 2/2023, que consiste en aplicar una revalorización adicional, según haya cargas familiares o no, para reducir la brecha con un indicador de suficiencia ligado al umbral de pobreza relativa.

Para 2026 —explica el IVIE a THE OBJECTIVE— la reducción de la brecha será del 50%, dentro de un periodo transitorio

que acabará en 2027, cuando la reducción de la brecha será del 100%. En consecuencia, las revalorizaciones de los

importes mínimos de pensiones serán del 7,07% para el caso de las pensiones mínimas sin cargas familiares y del 11,43% para los casos de las que tengan cargas familiares.

Al margen de redondeos en estos cálculos —explica el IVIE a THE OBJECTIVE—, la estimación de algunos importes mensuales de pensiones mínimas en 2026 será la siguiente. Por un lado, la jubilación con cónyuge a cargo, incapacidad absoluta o total mayor de 60 años con cónyuge a cargo o viudedad con cargas familiares: 1.256,5 euros (1.127,6 euros en 2025). En un segundo supuesto, cuando se trate de una jubilación con 65 años sin cónyuge, incapacidad absoluta o total con 65 años sin cónyuge o viudedad con 65 años sin cargas familiares: 936,2 euros (874,4 euros en 2025). Y, finalmente, cuando estamos ante una jubilación con 65 años, con cónyuge, no a cargo o incapacidad absoluta o total con 65 años, con cónyuge no a cargo: 888,6 euros (830 euros en 2025).