Los empleos en España ya soportan un 30% de cotizaciones frente al 0,7% en Dinamarca

Los daneses se sirven de los impuestos para financiar servicios públicos como sanidad y educación

Yolanda Díaz en el Congreso de los Diputados. | Europa Press

España es uno de los países de la Unión Europea donde los trabajadores soportan en su salario bruto una de las mayores presiones en cotizaciones sociales. Hasta un 29,9%; muy lejos del 0,74% que recae en el bolsillo de los daneses. No solo eso: la presión media en la OCDE es del 16,3%, y la media de los socios europeos es del 21%.

Como ya informó THE OBJECTIVE, el Instituto de Estudios Económicos (IEE) y Tax Foundation recogieron en su último informe de Competitividad fiscal empresarial 2025 que España es el tercer país de la Unión Europea donde los negocios pagan más en concepto de seguros sociales sobre el total de la recaudación fiscal.

Entre cotizaciones e impuestos, el Gobierno ha recaudado -si comparamos 2024 con 2018- 140.000 millones más, lo que representa un 43% más. Además, ha subido más de 100 veces los impuestos. En los 11 primeros meses del año 2025 (datos de la Agencia Tributaria) en comparación con el año 2024 ha recaudado —entre impuestos y cotizaciones— más de 38.000 millones más (que habría que sumar a los 140.000 millones de euros).

En el análisis de las finanzas públicas y el mercado de trabajo —recuerda Enrique Izquierdo, analista financiero de Columbus Venture Partners—, «la elección entre financiar el Estado del bienestar mediante cotizaciones sociales o mediante impuestos directos [IRPF] define la transparencia y flexibilidad estructural de toda una economía». «Mientras que los impuestos [como el IRPF] son tributos que se pagan para financiar servicios públicos generales sin una contraprestación directa [sanidad, educación, infraestructuras], las cotizaciones sociales son como un salario diferido: pagas hoy para tener derecho a una pensión o prestación por desempleo mañana».

Diferencia entre España y Dinamarca y pensiones

Para el autor del informe Países nórdicos y España en materia tributaria, la diferencia fundamental radica en que la cuantía de estas cargas va directamente relacionada con el sistema de pensiones de cada país. En el caso de España, el sistema de reparto lleva a que los trabajadores actuales paguen las pensiones actuales. Esto exige cotizaciones sociales muy altas para cubrir el gasto corriente, y funciona como un impuesto directo sobre el empleo que encarece la contratación. La alternativa, un sistema de capitalización o universales (como en Dinamarca) que al no depender exclusivamente de las aportaciones de los trabajadores en activo para pagar a los jubilados permite al sistema no tener cotizaciones y que toda la carga sea vía impuestos.

En España esta diferencia es cada vez más teórica que real, subraya Izquierdo. «Esto es debido al déficit de la Seguridad Social, por lo que el Estado realiza anualmente transferencias para cubrir el pago de las pensiones. Este fenómeno desvirtúa la naturaleza de la cotización: el trabajador español no solo soporta una carga social altísima en su nómina, sino que parte de sus otros impuestos [IVA, IRPF] también se destinan a sostener el mismo sistema». «Sin embargo, el caso de Dinamarca representa el paradigma de eficiencia y transparencia en costes laborales».

Es más, apunta el asesor de inversiones, «al observar la distribución de las cargas, Dinamarca presenta una cotización empresarial prácticamente nula (0,74%) y toda su carga laboral es vía impuestos». Lo que ocurre es que, «a diferencia del modelo español, los daneses no utilizan las cotizaciones para pagar el grueso de sus pensiones. Dinamarca financia una pensión mínima universal [Folkepension] a través de los impuestos generales [IRPF]».

La presión demográfica

El resto de la jubilación depende de un sistema de capitalización (planes de pensiones de empresa y privados) en el que el trabajador ahorra su propio capital. En el extremo opuesto, el modelo español se apoya en una carga social masiva y asimétrica. Mientras que el trabajador aporta un 4,96%, la empresa soporta un 23,36% adicional para sostener un sistema de reparto en el que los trabajadores actuales pagan las pensiones actuales. Desde un punto de vista analítico, estas cotizaciones marcan un suelo de costes laborales rígido.

La composición de la cuña fiscal determina la capacidad de un país para aliviar la presión sobre los hogares con hijos. En este sentido, los estudios indican que los sistemas basados en el IRPF, como el danés, son mucho más eficaces para fomentar la natalidad debido a su neutralidad natal.

«Al ser el IRPF un impuesto progresivo, es técnicamente sencillo aplicar deducciones por hijos que ‘disminuyan’ la presión fiscal. En cambio —remarca Izquierdo—, las cotizaciones en España son porcentajes fijos destinados a financiar un sistema de pensiones bajo presión demográfica. Y, esta rigidez impide que la carga sobre las familias españolas (28,32%) se reduzca a niveles competitivos frente a la agilidad de los modelos nórdicos».

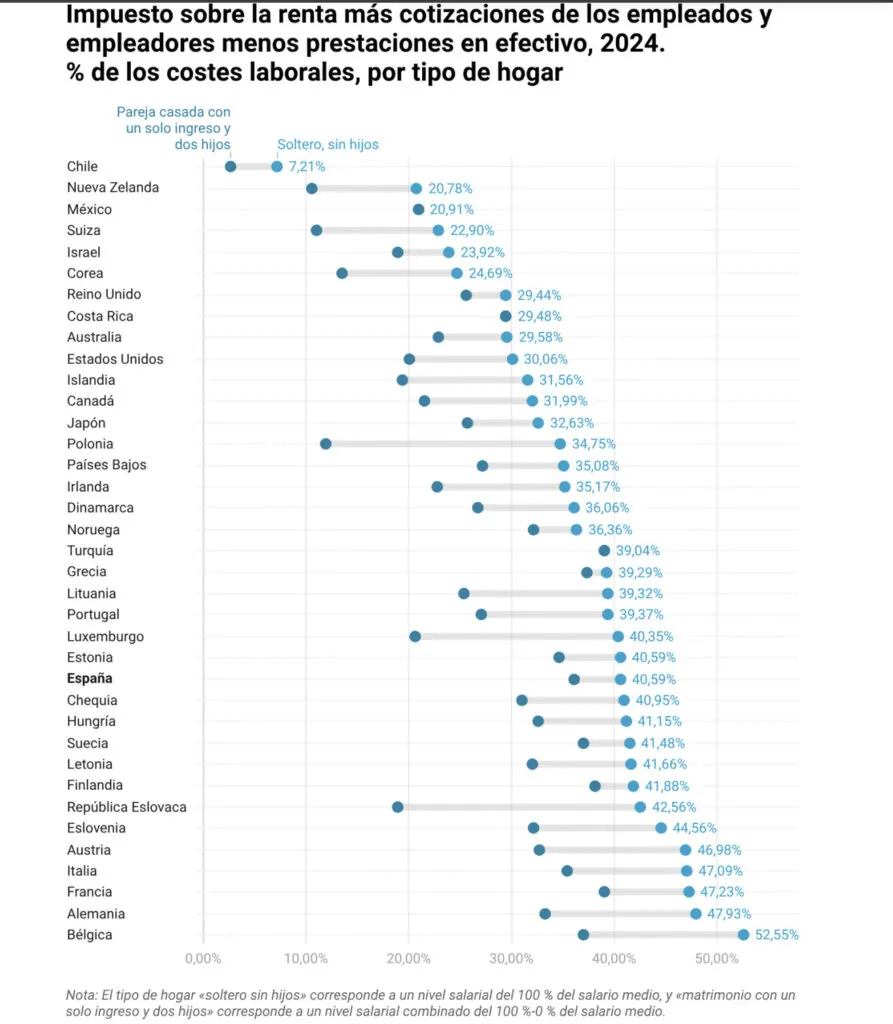

Costes laborales vía impuestos

En el siguiente gráfico se observa cómo los países que cargan los costes laborales a través de impuestos tienen mayor facilidad para rebajar esa carga a las familias, fomentando de esta forma la natalidad al aliviar la carga fiscal a las parejas que tienen hijos. Como punto final, la cuña fiscal resume el impacto total de estas políticas. Lejos de converger con el promedio de la OCDE, la serie histórica reciente muestra un endurecimiento fiscal en España.

«Mientras la media de las economías avanzadas se ha mantenido estable en el 35%, la cuña fiscal española ha escalado del 39,0% en 2020 al 40,8% proyectado para 2025. Esta tendencia alcista ha sido impulsada por la falta de ajuste de los tramos del IRPF a la inflación (progresividad en frío) y el incremento del Mecanismo de Equidad Intergeneracional (MEI), confirmando que el coste de mantener el sistema actual es cada vez más costoso para el sector privado».

Termina el economista explicando que «el actual sistema de pensiones en España no solo condiciona la capacidad de gasto en otras partidas presupuestarias fundamentales, sino que actúa como un condicionante directo del mercado laboral. Y es que, al basarse en cotizaciones sociales elevadas para cubrir el gasto corriente, se establece un ‘impuesto al empleo’ que eleva los costes laborales y dificulta la contratación. El modelo danés demuestra que separar la previsión social de la nómina permite un mercado más dinámico, salarios netos más altos y una estructura fiscal mucho más competitiva».