¿Queremos solucionar el problema de la vivienda?

«De fomentar la vivienda en propiedad, se pasó a atacarla y a justificar, si no promocionar directamente, la okupación»

Ilustración. | Cuaderno FAES

En pocos años la vivienda se ha convertido en el primer problema para los ciudadanos, como se desprende del último barómetro del CIS. Con una oferta incapaz de dar respuesta a una creciente demanda, los precios tanto para compra como alquiler alcanzan unos niveles inasequibles para los salarios de la mayoría, especialmente para los jóvenes. Por primera vez, una generación cree que vivirá peor que la de sus padres. Tras décadas de una política de vivienda exitosa, que permitió a España crear una próspera clase media de propietarios, la crisis de 2007 dinamitó el modelo y ha generado un debate que antepone la ideología a la eficacia, al servicio de intereses políticos. La política de vivienda se ha convertido en protagonista del debate político, aunque lejos de aportar soluciones, ha contribuido a complicar el acceso a la vivienda.

Hasta la crisis financiera existió cierto consenso entre los partidos políticos en materia de vivienda, continuando, con matices, el modelo heredado del franquismo basado en el fomento de la propiedad privada a través de importantes beneficios fiscales, y en el apoyo de las familias con menos recursos desde la vivienda protegida y las subvenciones de los Planes de Vivienda. Según el Censo de Población y Viviendas del INE, entre 1940 y 2011 se construyeron 19,4 millones de viviendas, de las que 12,5 millones fueron viviendas principales, y de estas, 6,3 millones fueron protegidas, es decir, el 50,3%. Teniendo en cuenta que el aumento de la población en este periodo fue de 20,8 millones de personas, se construyó casi una vivienda nueva por cada nuevo habitante.

Todo cambió con la crisis de 2007. La falta de medidas adecuadas de un Gobierno socialista empeñado en negar la crisis animó a muchas familias a seguir comprando y endeudarse. La menor actividad económica –entre 2008 y 2013 tuvimos seis años consecutivos de caídas en el PIB– y las reducciones de empleo, sorprendieron a muchas familias con préstamos hipotecarios que no pudieron asumir. Los resultados son conocidos: créditos fallidos, un sector financiero que tuvo que ser rescatado y miles de ejecuciones hipotecarias.

El giro en la política de vivienda

El malestar creado –la crisis destruyó buena parte de la clase media, que había sido el pilar de la estabilidad y el progreso– facilitó el surgimiento de movimientos de protesta y produjo un cambio de percepción en la sociedad y en los medios de comunicación. De fomentar la vivienda en propiedad, se pasó a atacarla y a justificar, si no promocionar directamente, la okupación.

En 2009 se puso en marcha la Plataforma de Afectados por la Hipoteca (PAH), embrión del movimiento 15M en 2011 y de Podemos, partido de extrema izquierda anticapitalista fundado en 2014 sobre una propuesta populista de vivienda –aprovechando el cambio de percepción– que identificaba a unos enemigos (bancos y «fondos buitre») y prometía soluciones fáciles a un problema muy complejo. Tras el éxito en las elecciones europeas de ese mismo año (1,2 millones de votos), en las elecciones municipales de 2015 alcanzaron el gobierno de algunas de las principales ciudades: Madrid, Barcelona, Valencia, Cádiz y La Coruña. Las candidaturas vencedoras provenían directa o indirectamente del entorno de la PAH y algunas de sus propuestas pasaron de las pancartas a los boletines oficiales. Este experimento fue premonitorio de lo que vendría después: pese a las grandes promesas en materia de vivienda, los resultados fueron desastrosos2.

«Según el Censo de Población y Viviendas del INE, entre 1940 y 2011 se construyeron 19,4 millones de viviendas»

En Cataluña desde 2015 se venían aplicando medidas intervencionistas en relación con la vivienda: impuestos, sanciones y expropiación del usufruto sobre viviendas vacías, obligación de proponer alquiler social a los morosos o cesiones obligatorias en ciertos casos. Esta estela fue seguida por otras comunidades autónomas obligando a los propietarios a introducir viviendas en el mercado y dificultando el desalojo de inquilinos en caso de impago. Medidas que poco a poco iban socavando el derecho a la propiedad. Con la presión del Sindicato de Inquilinos, creado en 2017, Cataluña aprobó el control de rentas de alquiler por Ley 11/2020, que sería declarada inconstitucional dos años después, y las primeras medidas que amparaban la okupación, cumpliendo el sueño de la Obra Social de la PAH y su manual de okupación (Decreto Ley 17/2019, que también sería declarado inconstitucional).

En España, el cambio en la política de vivienda llegó de la mano del Gobierno socialista en minoría que accedió al poder tras una moción de censura en 2018 y aceptó buena parte de las propuestas de la izquierda radical, necesitado de apoyos parlamentarios. Se trataba de llevar a toda España las medidas que habían tenido resultados nefastos en Cataluña, donde la inseguridad jurídica ha expulsado la inversión y reducido la oferta, haciendo aún más difícil el acceso a la vivienda. Unas medidas que responden a posiciones ideológicas, alejadas de las recomendaciones de los expertos, de la lógica económica y de la experiencia nacional e internacional. La pandemia, además, brindó la ocasión para tomar medidas extraordinarias (moratorias en el pago de alquileres e hipotecas y desalojos), como en otros países, pero que aquí prologaron su vigencia más allá del estado de emergencia.

«El cambio en la política de vivienda llegó de la mano del Gobierno socialista en minoría que accedió al poder tras una moción de censura en 2018»

Todas estas medidas se pueden clasificar en seis categorías:

a) Mayor intervención en el mercado hipotecario. Con la excusa de proteger a los deudores hipotecarios, se consiguió el efecto contrario, dejando fuera a muchas familias de la posibilidad de comprar una vivienda (RDL 17/2018 que atribuye los gastos de constitución de las hipotecas a los bancos y Ley 5/2019 que regula los contratos de crédito inmobiliario).

b) Mayor intervención en el mercado del alquiler. Aumento de la duración de los contratos, prorrogas tácitas y garantías adicionales, congelación de precios, obligación para los propietarios de asumir gastos, límites a la recuperación de las viviendas (RDL 21/2018, que decayó al no ser convalidado, RDL 7/2019 y RDL 6/2022, además de las disposiciones de Ley 12/2023, por el Derecho a la Vivienda). Medidas que pretenden proteger al arrendatario y consiguen el efecto contrario: en solo 5 años la oferta de alquileres se ha reducido un 56% y los precios han aumentado un 30%.

c) Calificación permanente de las viviendas protegidas y aumento de las reservas obligatorias de suelo para vivienda protegida, también en suelo urbano, siguiendo el modelo catalán que había frenado la inversión residencial y no había aumentado la vivienda protegida (Ley de Vivienda). Además, el 50% de las viviendas protegidas deberán ser en alquiler, una nueva rigidez que frena la oferta.

d) Amparo legal de la okupación como solución habitacional. Replicando la normativa catalana, el RDL 1/2021 introdujo medidas extraordinarias con motivo del covid-19, que siguen vigentes, y la Ley de Vivienda de 2023 reforzó la protección del okupa, obligando al propietario a probar si la vivienda que quiere desalojar es propiedad habitual del okupa y a obtener un certificado del Registro de la Propiedad que acredite que no es gran tenedor (5 o más inmuebles). Si es gran tenedor deberá obtener un certificado de vulnerabilidad del okupa, y será necesario un acto previo de conciliación antes de interponer la demanda judicial para el desalojo. Este largo y complejo proceso dificulta la recuperación de la propiedad okupada. Resultado: la okupación se ha multiplicado por seis desde 2010.

«El Gobierno se aprueban medidas que erosionan la propiedad privada»

e) Control de precios. La medida estrella, reclamada por el Sindicato de Inquilinos, aprobada en Cataluña y declarada inconstitucional, se introdujo en la Ley de Vivienda tras las presiones de los socios del gobierno, aunque dejando su aplicación a las CCAA, con competencia exclusiva en vivienda. Afortunadamente el efecto del control de precios es limitado, aplicándose con carácter general solo en Cataluña. En esta región los efectos ya son evidentes: desde la entrada en vigor del control de precios los contratos de alquiler se han reducido un 23,4%.

f) Expropiación de viviendas vacías. La Ley 1/2022 catalana permite la expropiación forzosa de viviendas vacías de grandes tenedores por incumplimiento de la función social de la propiedad. El Tribunal Constitucional avaló está posibilidad, aunque declaró inconstitucional parte de la ley. La Ley de Vivienda va en esta misma dirección, al regular el derecho a la vivienda y los derechos y deberes del propietario.

De propietarios a inquilinos

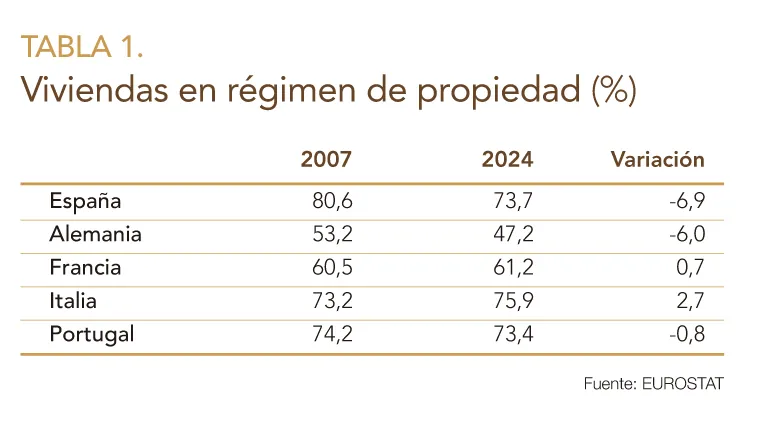

En menos de dos décadas, el porcentaje de viviendas en régimen de propiedad en España se ha reducido del 80,61% al 73,7%, 6,9 puntos porcentuales, según Eurostat (Gráfico 1). Es la mayor caída registrada entre los grandes países europeos (Tabla 1). Italia ya nos supera con un 75,9%. En este periodo se ha duplicado el número de familias viviendo en alquiler (o fórmulas análogas), pasando de 2,5 millones a 4,6 millones según el INE (2021) o hasta los 5,3 millones en cifras más recientes del Banco de España. Es el resultado del cambio en la política de vivienda, especialmente desde la llegada al poder de un gobierno social comunista, que ha permitido construir el relato político de grandes propietarios contra inquilinos y que hoy centra el discurso de la izquierda más radical.

En Europa se han identificado tradicionalmente tres modelos de vivienda: los países del centro y norte con mayor presencia del alquiler; la Europa mediterránea, donde se inscribe España, con mayores tasas de propiedad; y los países de Este, donde la restitución masiva de viviendas expropiadas durante los regímenes comunistas y la propia experiencia de este sistema han llevado a tasas de propiedad por encima del 90%. Recientes estudios demuestran que el modelo mediterráneo, con mayores tasas de propiedad, genera un menor sobreendeudamiento por causa de la vivienda, especialmente en los mayores de 65 años (España 5,5% frente a 9,8% de la media UE), pero también en los hogares con viviendas en alquiler a precio reducido (10,8% frente a 11,9%).

Además, el régimen de tenencia de la vivienda afecta a las decisiones de consumo, empleo y ahorro. La opción del alquiler, forzosa en muchos casos, y la pérdida de esperanza de poder acceder a la propiedad de una vivienda de toda una generación, conduce al aumento del consumo a corto plazo, disminuye la acumulación de capital, y reduce el incentivo al ahorro y al trabajo. Es la cultura de vivir el presente, con serios riesgos a largo plazo, agravados por la falta de sostenibilidad de las pensiones en una sociedad cada vez más envejecida. Desde 2007 hemos apostado por el alquiler, sin valorar sus costes, renunciando a las virtudes del «modelo español» que tan buenos resultados había dado.

Economía de activos, sociedad de rentistas y lucha de clases

Mientras desde el Gobierno se aprueban medidas que erosionan la propiedad privada, desde ámbitos académicos e intelectuales de izquierda se construye un discurso ideológico que empieza a ser dogma entre sus partidarios. Sostienen que, tras la crisis financiera, la sociedad de propietarios se habría transformado en una economía de activos (capitalismo rentista), en la que la vivienda se habría ‘financiarizado’, convertida en mercancía al margen de su función social, generando una nueva división de clases. La sociedad quedaría dividida entre los propietarios (rentistas) y los no propietarios (inquilinos). Los inquilinos se verían obligados a transferir sus rentas a sus caseros, y tendrían cada vez más difícil el acceso a la vivienda, mientras que los caseros (rentistas) acapararían cada vez más propiedades extrayendo los recursos de los inquilinos.

«Desde un marxismo desenterrado, el problema es la propiedad privada y la libertad de mercado»

La «trampa del alquiler» cronifica la condición de inquilino. Al destinar una elevada proporción de su renta disponible al pago del alquiler (un 24% de media, aunque se eleva hasta el 47% en los inquilinos de rentas más bajas), el inquilino no es capaz de reunir el ahorro necesario para la entrada de una hipoteca. Ser inquilino ha dejado de ser una opción temporal exclusiva de los más jóvenes: el 59% de los alquileres se concentra en hogares cuya persona de referencia tiene entre 30 y 49 años, y el 32% en el segmento de más de 50 años.

Según esta narrativa, la expansión monetaria en la crisis financiera generó un exceso de liquidez en los grandes inversores internacionales que destinaron a la compra de activos inmobiliarios aprovechando las caídas de precios. Estos grandes tenedores controlan el mercado del alquiler y son los responsables de las subidas de precios. Además, las compraventas de viviendas por extranjeros reducen la oferta disponible, al igual que los alquileres turísticos. La solución: control de precios, prohibición de compraventas a extranjeros (incluso a residentes si no es para uso habitual) y limitación del alquiler turístico.

La herencia es cada vez más determinante de la posibilidad de acceder a la propiedad de activos inmobiliarios. Por eso se propone una elevada fiscalidad en los patrimonios heredados, que llega a ser confiscatoria. Algunos llegan a plantear la necesidad de una reforma inmobiliaria urbana, al modo de la reforma agraria, que repartiría los grandes patrimonios de vivienda, e incluso abogan por una huelga de inquilinos recordando las de Glasgow en 1915 o Barcelona en 1931. En el fondo, desde un marxismo desenterrado, el problema es la propiedad privada y la libertad de mercado, y las tensiones inquilinos-propietarios permiten recuperar la dialéctica de la lucha de clases13, superada hace décadas con el surgimiento de la clase media. Una clase media que en España se creó entre 1940 y 1970 apoyada en la política de vivienda y en el acceso a la propiedad como fuente de estabilidad social y política, precisamente lo que se quiere demoler desde posiciones radicales.

La función social de la propiedad

Los ataques a la propiedad privada se justifican (en ocasiones con el amparo de los tribunales) en la función social de la propiedad. El artículo 33 de la Constitución Española, tras reconocer el derecho a la propiedad privada y a la herencia, establece que «la función social de estos derechos delimitará su contenido, de acuerdo con las leyes», aunque matiza que «nadie podrá ser privado de sus bienes y derechos sino por causa justificada de utilidad pública o interés social, mediante la correspondiente indemnización». Algunos han querido ver en el incumplimiento de la función social de la propiedad una carta blanca que justifica cualquier intervención del Estado sobre la propiedad privada, en aras de la justicia social (que será la que en cada momento convenga al gobierno de turno).

«Algunos políticos han reclamado la expropiación del 50% de las viviendas de los grandes tenedores para dedicarlas al alquiler social»

El derecho a la vivienda (art. 47 CE) se antepone así al derecho a la propiedad (art. 33 CE), pese a que la Constitución no incluye la vivienda entre los derechos y deberes de los ciudadanos –donde sí regula el derecho a la propiedad–, sino como principio rector de la política social y económica. Tras la Ley 1/2022 de emergencia en el ámbito de la vivienda en Cataluña, una emergencia social que ampara cualquier intervención y que permite la expropiación de viviendas vacías a grandes tenedores que incumplen la función social de la propiedad, la Ley 12/2013 de Vivienda pone esta facultad al servicio del resto de las administraciones públicas españolas. En base a estas previsiones legales, algunos políticos han reclamado la expropiación del 50% de las viviendas de los grandes tenedores para dedicarlas al alquiler social. Una amenaza para la propiedad privada, esencia de un Estado liberal y base de la prosperidad y el progreso.

Populismo en la vivienda: el relato mata al dato

Circulan por las redes sociales las recetas de una exministra del Gobierno de coalición que sintetiza y resuelve el problema de la vivienda en dos minutos. Primero, «en un país con cuatro millones de viviendas vacías no hacen falta más casas». Segundo, «las casas no las compran las familias sino ricos extranjeros y fondos de inversión para hacer negocio». Tercero, «la solución no es construir más viviendas sino prohibir comprar a quien no vaya a usar las casas para vivir, y coger (sic) la mitad de las viviendas que acaparan los grandes propietarios y fondos buitres y dedicarlas a alquiler social… que para eso somos el gobierno».

«El debate sobre la vivienda se ha trivializado en la medida en que se ha politizado»

Podría parecer una broma, pero no lo es. Propuestas como estas se debaten en los parlamentos y algunas se han acabado convirtiendo en leyes. El debate sobre la vivienda se ha trivializado en la medida en que se ha politizado. Ha pasado del ámbito académico y profesional de los expertos a la arena política, cayendo en manos del populismo. Planteamientos como el de la ex ministra no buscan soluciones; persiguen votos. Y empiezan a calar en algunos colectivos. En un reciente estudio el 55% de los encuestados atribuía el incremento de los precios de la vivienda a los alquileres turísticos (el 87% de los votantes de Sumar y el 78% de los del PSOE). El 39% pensaba que la solución pasa por el control de precios (79% de los votantes de Sumar y 64% de los del PSOE). Y, sin embargo, cualquier estudiante de primero de Economía sabe que el control de precios solo reduce la oferta, y las experiencias conocidas han acabado siempre en fracaso.

Mientras la izquierda ha construido un discurso populista e intervencionista propio en materia de vivienda, con medidas poco eficaces en la práctica, pero muy atractivas para su público, la derecha no ha sido capaz de articular una respuesta, desde posiciones liberales, para contrarrestar en el terreno político los planteamientos populistas. Y ello a pesar de que algunos gobiernos regionales conservadores, siguiendo el camino emprendido por Madrid, han puesto en marcha medidas pioneras de corte liberal –promoción de vivienda asequible en suelo público mediante modelos de colaboración público-privada, posibilidad de construir vivienda protegida en alquiler sobre suelos de uso terciario, agilización en la concesión de licencias de primera ocupación a través de declaraciones responsables, propuesta de transformación radical de la legislación urbanística para reducir los plazos, avales públicos para facilitar la entrada de la hipoteca– con resultados positivos. La eficacia en la gestión no se traslada a la efectividad en el discurso, que no logra desmontar las propuestas de la izquierda, y no consigue ilusionar a su público.

«La izquierda ha construido un discurso populista e intervencionista, con medidas poco eficaces pero muy atractivas para su público»

La izquierda ha creado los marcos del debate sobre la política de vivienda, siguiendo las clásicas tesis de Lakoff y otros ideólogos progresistas: el lenguaje genera el marco del debate y el que fija el marco gana el debate. Desahucios, okupación, fondos buitre, control de precios, zonas tensionadas, gran tenedor, huelga de inquilinos o derecho a la vivienda son marcos de referencia mental en los que está instalado el debate. No importan la racionalidad económica, los resultados ni la experiencia internacional. El relato mata al dato.

Recetas que no funcionan

Para construir un relato alternativo, es preciso antes desmontar algunas de las consignas de la narrativa oficial, desnudando los efectos de medidas demagógicas que consiguen justamente lo contrario de lo que proponen.

• El control de precios reduce la oferta… y no frena los precios. Es una de las pocas cuestiones en las que hay un consenso casi unánime en la profesión económica: el control de precios reduce la oferta, genera inseguridad jurídica, afecta negativamente a los procesos de asignación, fomenta mercados opacos y no consigue el objetivo de reducir los precios. La experiencia de Berlín, París y San Francisco corroboró estos efectos negativos. En los municipios con control de precios en Cataluña, con datos de la propia Generalitat, en el primer año de aplicación de esta medida, los contratos de alquiler disminuyeron un 19,5% y, a pesar de la propaganda oficial, los portales inmobiliarios registraron incrementos de precios del 10,3%. Se ha constatado un aumento de alquileres de temporada y por habitaciones y una expulsión del alquiler residencial de las familias con menos recursos.

«No importan la racionalidad económica, los resultados ni la experiencia internacional. El relato mata al dato».

• Penalizar a los grandes tenedores solo agrava el problema. El mercado de la vivienda en alquiler está en manos de particulares en más de un 90%. Por tanto, las medidas dirigidas contra los grandes inversores solo afectarían a unas 200.000 viviendas, menos del 5% del total. El capital institucional es internacional. España no tiene el capital suficiente para financiar la construcción de las viviendas que hacen falta. Necesitamos traerlo de fuera, y si ponemos trabas o penalizamos al capital internacional, simplemente buscará inversiones más atractivas en otros países. En el mercado de alquiler necesitamos justo lo contrario: profesionalizarlo, atrayendo capital y operadores de gran tamaño.

• Restringir las compras de vivienda a extranjeros no la hace más accesible. Las transacciones de no residentes suponen el 8% del total y se concentran en el segmento de alto valor y de segunda residencia vacacional. Además, de media adquieren viviendas un 73% más caras que los nacionales. Gravar con elevados impuestos, que algunos proponen del 100%, reducirá la demanda de pisos exclusivos y villas en la playa, pero no reducirá el precio de las viviendas asequibles. En los países donde se han aplicado iniciativas similares (Dinamarca, Canadá, Nueva Zelanda y Australia) los precios siguieron subiendo y tuvieron que dar marcha atrás. En definitiva, una medida demagógica que genera inseguridad jurídica y lanzará el mensaje de que España no es un país seguro para la inversión.

• Suspender las licencias de pisos turísticos no reduce los precios del alquiler residencial. Los alojamientos turísticos suponen el 1,5% del parque total de viviendas, concentrados en zonas turísticas, donde las necesidades de vivienda asequible son menores. Limitar los alquileres turísticos reduce actividad económica en este sector, con efectos negativos sobre el empleo, pero no reduce los precios del alquiler residencial. Barcelona suspendió las licencias de pisos turísticos en 2014. Con las estadísticas disponibles del INE, entre 2020 y 2023 las viviendas turísticas en esta ciudad se redujeron un 43% y sin embargo los precios del alquiler medio aumentaron un 6,4%.

• Expropiar viviendas vacías no resuelve la necesidad de vivienda asequible. En España hay 3,8 millones de viviendas vacías, según último Censo de Población y Viviendas 2021 del INE, pero solo el 6,9% se encuentran en las seis ciudades que concentran el 16% de la población. Es decir, las viviendas vacías no están ubicadas en las zonas de alta demanda de viviendas. La tipología responde más bien a viviendas abandonadas en zonas rurales despobladas.

• El Estado no puede solucionar el problema. La vivienda pública se ofrece como la solución infalible. De la misma manera que tenemos sanidad y educación universal gratuita, se propone que el Estado dé respuesta desde el gasto público al derecho a la vivienda. El presidente del Gobierno prometió 184.000 viviendas públicas en la campaña de las elecciones autonómicas de mayo de 2023. Es decir, aumentar el parque de viviendas públicas en más de un 60%, con más viviendas que todas las protegidas (públicas y privadas) construidas en los últimos 35 años. Con un coste (sin contar el suelo) al menos tres veces mayor que todo el gasto público estatal en vivienda, incluyendo fondos europeos, de 2023. Hasta la fecha, en dos años y medio, se han puesto en el mercado no más de 10.000 viviendas públicas, un 5,5% de lo prometido. Tras el baño de realidad, recientemente conocimos una nueva propuesta, esta vez en la forma de nueva empresa pública que hará lo que no se hizo antes. Con un gran nombre comercial, Casa 47 es otro intento de utilizar el lenguaje para ganar el debate. De nuevo, relato sobre realidad. La nueva empresa es la fusión de Sareb y Sepes. Si por separado no pudieron resolver el problema, ¿por qué iban a lograrlo juntas? Política para ingenuos, que olvidarán los fracasos pasados confiando en las promesas futuras.

«En dos años y medio se han puesto en el mercado no más de 10.000 viviendas públicas, un 5,5% de lo prometido».

El problema es la falta de oferta

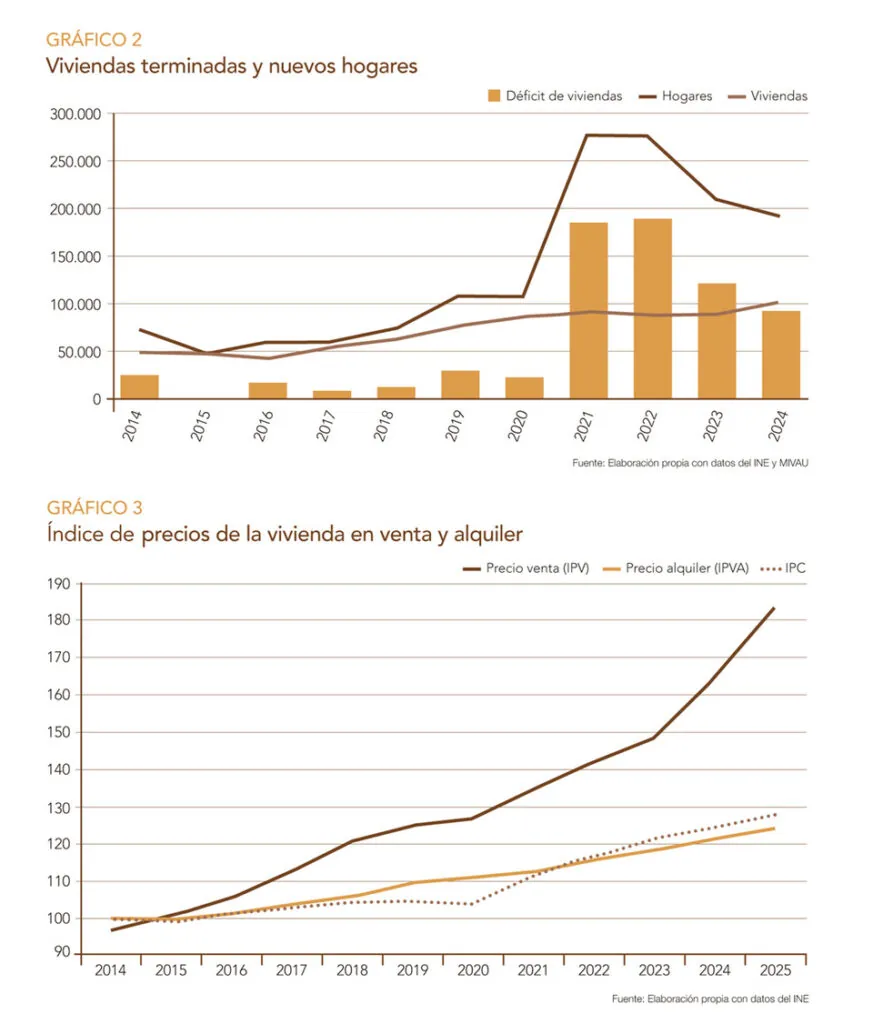

En la última década la oferta de viviendas terminadas cada año no ha sido suficiente para dar respuesta a una creciente demanda, consecuencia del fuerte crecimiento de los nuevos hogares, en línea con el aumento de la población debido fundamentalmente a la inmigración (Gráfico 2).

La brecha entre viviendas terminadas y creación neta de hogares –oferta y demanda de viviendas– se amplía a partir de 2020, generando un déficit de vivienda acumulado de 600.000 viviendas. En 2024 se pusieron en el mercado 100 980 viviendas nuevas frente a una demanda por creación de hogares de 195 001, con un aumento de la población de 508.602 personas, de las que 409 689 (80 %) fueron extranjeros. Es esta tensión entre una demanda creciente y una oferta insuficiente la que genera el incremento de precios tanto de compra como de alquiler (Gráfico 3). El futuro no es esperanzador: el INE estima que los hogares seguirán creciendo (una media de más de 320.000 nuevos hogares al año hasta 2030), triplicando la oferta actual de viviendas. Si no aumentamos la oferta, el déficit de viviendas y los precios seguirán subiendo.

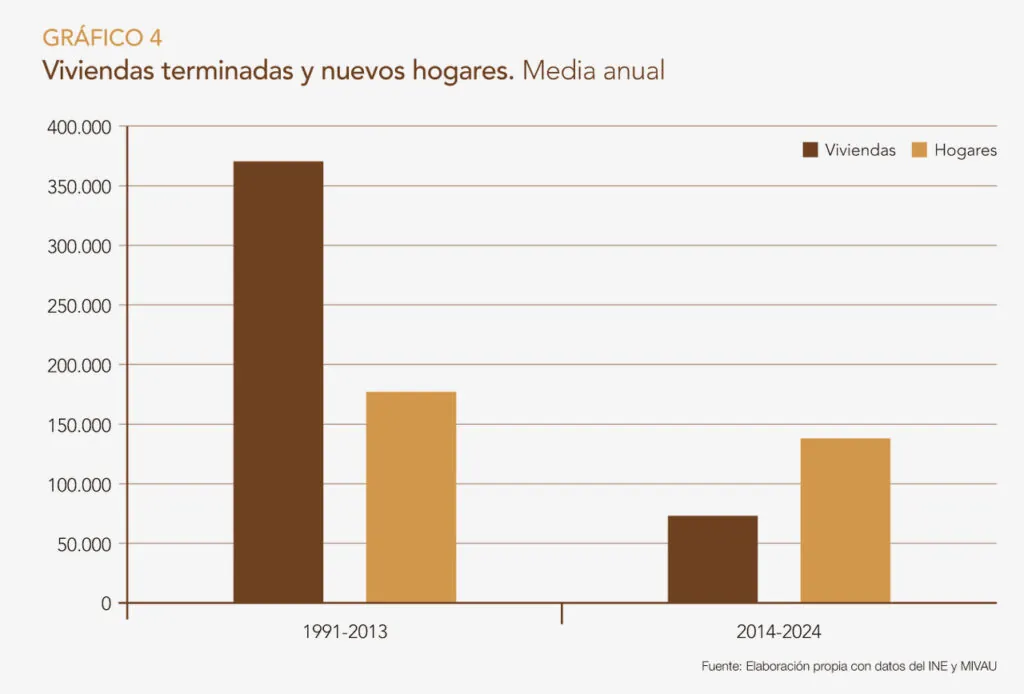

Entre 1991 y 2013 se terminaron cada año un total de 370.362 viviendas de media (el 15% protegidas), mientras se creaban una media de 176.771 hogares al año. En la última década, entre 2014 y 2024, cada año se pusieron en el mercado una media de 73.067 nuevas viviendas, con una creación anual media de hogares de 137.208. Es decir, hemos pasado de construir 2,1 a 0,5 viviendas por hogar (Gráfico 4).

No solo hay un problema de falta de oferta. Además, esta oferta no se adecúa a las necesidades de la demanda. La mayor parte de los nuevos hogares tiene rentas por debajo de la media (alrededor de 21.759 euros al año, según el INE), pero el 14,2% de viviendas producidas son asequibles. Por lo tanto, cualquier solución debe empezar por reconocer el problema: hacen falta más viviendas asequibles, en las zonas urbanas de alta demanda de viviendas.

El sector inmobiliario construyó más de 370.000 viviendas al año de media durante más de dos décadas, llegando a máximos de más de 650 000 viviendas. Sin embargo, llevamos más de 10 años sin poder superar la cifra de 100 000 viviendas al año, a pesar de tener una demanda sostenida y creciente, que duplica la oferta. ¿Por qué el mercado no es capaz de producir más viviendas? El sector residencial requiere de tres factores esenciales: suelo, capital y recursos productivos.

En España hay mucho suelo disponible, pero sujeto a largos y complejos procesos administrativos para su transformación en urbano, que determinan una escasez de suelo finalista generada por la excesiva regulación. Plan General, Plan Parcial, Proyecto de Reparcelación y Proyecto de Urbanización, con decenas de informes sectoriales de distintas administraciones en cada fase, hacen que un suelo tarde más de 10 años en ser apto para construir viviendas. Sirva como ejemplo Madrid Nuevo Norte, la ampliación de la Castellana, que lleva más de 20 años de tramitación. A pesar de que según el Sistema de Información Urbanística del Ministerio de Vivienda y Agenda Urbana hay suelo para 6,8 millones de viviendas pendiente de desarrollar, en la última década solo 3 de las 50 capitales de provincia han actualizado sus Planes Generales. Además, la acción pública en el urbanismo y los cada vez mayores condicionantes medioambientales aumenta la inseguridad jurídica, complicando la entrada de capital.

En los últimos años, con bajos tipos de interés y abundante liquidez, la inversión en el sector inmobiliario no ha dejado de crecer. Este año superará los 17.000 millones de euros de los que 3750 corresponden al segmento residencial, un 34% más que en 2024. Hay más capital dispuesto a invertir que suelos finalistas, aunque muy sensible a la seguridad jurídica. Pero aun contando con suelo y capital, el sector necesita aumentar su capacidad productiva, mermada desde la crisis. Desde los máximos de 2007, con 2,8 millones de empleos en el sector de la construcción y más del 11,2% del PIB, el sector se ha reducido a 1,6 millones de empleos y el 5% del PIB. Hay 1,2 millones de trabajadores menos en la construcción. Falta mano de obra, y la que hay tiene baja cualificación, baja productividad y un envejecimiento superior a la media.

Hay solución: una misión a gran escala

Si queremos solucionar el problema de la vivienda es necesario un planteamiento realista, apoyado en la racionalidad económica, que tenga en cuenta nuestra experiencia pasada, aprovechando lo que ha funcionado, y las medidas que han tenido éxito en otros países. Una propuesta liberal, basada en el respeto de la libertad individual y la propiedad privada, que sume las capacidades de todos los actores implicados, públicos y privados. Hace falta aparcar el debate político y convertir la política de vivienda en una prioridad de la sociedad, una misión a gran escala que movilice todos los recursos disponibles desde un gran pacto de Estado. La Unión Europea acaba de aprobar un Plan Europeo de Vivienda Asequible que, aunque tímidamente, apunta en esta dirección. Como base de partida, propongo:

1. El problema no se solucionará en una legislatura. El déficit de vivienda supone la producción de 6 años, los plazos para transformar suelo se cuentan por décadas y aumentar la capacidad productiva del sector llevará tiempo. Seamos conscientes de la dimensión del problema.

2. Menos regulación. Una situación causada por exceso de regulación no se solucionará con más regulación. Es preciso simplificar la maraña normativa. Hay más de un centenar de leyes nacionales y autonómicas que regulan el urbanismo, el medioambiente, la vivienda y el suelo, además de centenares de ordenanzas municipales. Urge una simplificación y armonización normativa.

3. Una administración ágil y concienciada. Para reducir los plazos, no solo hay que simplificar los procedimientos y reforzar los servicios públicos con personal cualificado. Es preciso involucrar a toda la Administración en esta misión. Que sea consciente de la urgencia y de la importancia.

4. Derogar la legislación que no ha funcionado. La primera tarea del nuevo gobierno debe ser derogar todas las leyes intervencionistas que han aplicado soluciones ideológicas equivocadas en contra de la propiedad privada y que han contribuido a agravar la situación, empezando por la Ley de Vivienda. Necesitamos volver a la normalidad y recuperar la confianza y la seguridad jurídica.

5. Medidas valientes. Por ejemplo, los distintos impuestos suponen un 25-30% del precio de una vivienda. Se podría eximir de impuestos a todas las viviendas de menos de cierto precio que se construyeran en los próximos 4 años. Además, las sucesivas modificaciones del Código Técnico de la Edificación han aumentado la calidad, pero también los precios. Hacemos viviendas muy eficientes energéticamente pero muy caras. Si queremos viviendas asequibles, se podrían eliminar o moderar ciertas exigencias.

6. Priorizar el gasto público en vivienda. Entre 1995 y 2022 el gasto del Estado en vivienda aumentó un 36% mientras el gasto total aumentaba un 214%. Las Administraciones Públicas destinan a vivienda 7643 millones de euros, el 1,12% del gasto público total, la mitad que a protección del medio ambiente o defensa y 2,5 veces menos que a ocio, cultura y religión. Si queremos que la vivienda sea una prioridad política, debe ser una prioridad en el gasto público.

7. Colaboración público-privada. Es imprescindible contar con las capacidades y recursos del sector privado. Distintos modelos de concesión o derecho de superficie, donde la administración cede suelo para que el sector privado financie y desarrolle viviendas de alquiler asequible han dado buenos resultados, sin coste para el erario público. Además, las viviendas retornan al patrimonio público al término de la cesión, consolidando el parque público de viviendas.

El futuro de nuestra sociedad está en juego. La vivienda se ha convertido en arma política y en un problema social que amenaza con estallar. Solucionar el problema es nuestra prioridad. Necesitaremos una misión a gran escala que movilice sin complejos todos los recursos disponibles. España lo hizo en el pasado. Es posible hacerlo de nuevo.