El veto de la OPA a Talgo y la política industrial española

«Allá donde hay dinero público responderá a una lógica completamente distinta a la del mutuo interés entre dos partes privadas»

El ministro Óscar Puente. | Alejandra Svriz

La decisión del Gobierno de vetar la OPA lanzada por el grupo húngaro Ganz-MaVag sobre la española Talgo ha generado una controversia notable tanto por el precedente que sienta en el mercado como por las consecuencias que tendrá a medio y largo plazo. El historial del Gobierno de coalición no invita a pensar a primera vista que esta decisión haya sido correcta, puesto que desde su constitución ha establecido una política económica mayoritariamente contraria a la libertad de mercado y la libre competencia. Sin embargo, en esta ocasión es probable que tenga razón.

Permitir una operación corporativa en la que una de las empresas participantes cuente con capital público procedente de un Estado extranjero no puede, bajo ningún concepto, defenderse bajo los parámetros de la libertad de mercado y la libre competencia. Allá donde hay dinero público tanto sea nacional como extranjero responderá a una lógica completamente distinta a la del mutuo interés entre dos partes privadas que deciden fusionar, adquirir o absorber un negocio que opera tanto nacional como internacionalmente.

Esto es lo que nunca han entendido muchos “liberales” que sólo se quedan en el detalle de que hay una decisión gubernamental de veto de una OPA donde, aparentemente, participan corporaciones sometidos a la disciplina del mercado. No es el caso de la OPA sobre Talgo. No es necesario conocer la información reservada para saber, por un lado, que interviene dinero público húngaro. El 45% de las acciones de Ganz-MaVag son propiedad de un fondo público de inversión húngaro denominado Corvinus cuyo control y gestión pertenece al Ministerio de Economía. El otro 55% de las acciones es del inversor András Tombor. Y, por otro lado, las conexiones con Rusia publicadas en diferentes medios entre Corvinus y el Russian International Investment Bank hasta 2023.

Por tanto, cuando hay dinero público de por medio, no sólo es necesario, sino que es imprescindible, tener bien engrasado y prestigiado un “escudo anti-OPAs” que equilibre el tablero de juego poniendo encima de la mesa los intereses de España frente a los del Estado extranjero en liza. Pero aún con más razón si el dinero público tiene alguna relación con países que suponen una grave amenaza estratégica o geopolítica como es el caso de Hungría y su privilegiada relación con la Federación Rusa. Así sí se defiende la competencia y señala a los actores de mercado la necesidad de jugar con las mismas reglas.

En el fondo, el Gobierno protege el interés tanto de los accionistas de Talgo como de los proveedores, clientes (no se puede olvidar el conflicto con Renfe Operadora y, por tanto, que el Gobierno es juez y parte en este asunto) y del resto de la cadena de valor de esta compañía en España. Si esto se hubiera aplicado en casos históricos de distorsión y competencia desleal del capital público sobre empresas privadas españolas como Endesa, no estaríamos hablando del desmantelamiento de una de las principales multinacionales españolas donde el dueño del dinero (el Estado italiano) ha obtenido sólo con una desinversión parcial cerca de 40.000 millones de euros desde 2007.

Hay que tener especial cuidado en un mundo donde las SOEs (state-owned enterprises o empresas con capital público) tienen un papel creciente a la hora de pujar por empresas tanto privadas como públicas. Es el caso de las SOEs chinas, pero también de empresas privadas que, aunque no estén participadas por el Estado, sí reciben subvenciones relevantes. Para eso están los aranceles en territorio comunitario: para neutralizar en el precio de venta el efecto distorsionante de la subvención recibida y, de esa forma, entrar en el mercado local en igualdad competitiva frente al resto. Algo que está contemplado en el reglamento de la Organización Mundial de Comercio (OMC).

«Hacer política industrial es evitar que una compañía ‘dopada’ se quede con empresas privadas que pueden atravesar problemas»

Hacer política industrial es saber hasta dónde llega la larga mano del dinero público y cortar su paso para evitar que una compañía dopada se quede con empresas privadas que pueden atravesar problemas, pero que pueden solucionarlos en el mercado buscando nuevos socios industriales o financieros que sean confiables. Política industrial no es que la SEPI tome participación en empresas privadas, nacionalizar compañías por la puerta de atrás o crear un clima anti-empresa con las nuevas normativas laborales o fiscales.

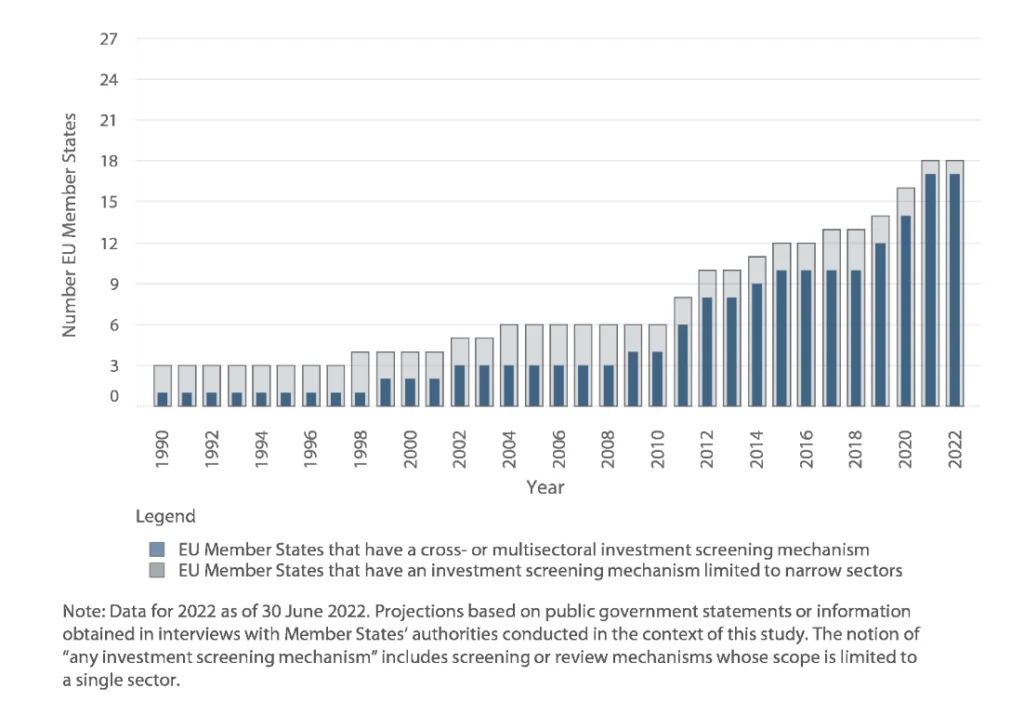

Es esta línea la que deberíamos seguir en los próximos años. El poder de veto del Gobierno español sobre una operación corporativa emprendida por una empresa extranjera (con independencia de que sea europea o extracomunitaria) ya existía con anterioridad, pero apenas era un mero trámite administrativo. En 2020 cambió por completo tanto el mecanismo como el discurso acerca de las OPAs encabezadas por empresas extranjeras. Se trata de una filosofía implantada en lo peor de la pandemia a través de los Reales Decretos-Ley 8/2020, de 17 de marzo y 11/2020, de 31 de marzo y, posteriormente, asentada en la reforma del marco de Inversiones Extranjeras a través de la reforma del artículo 7 bis de la Ley 19/2003, de 4 de julio, sobre régimen jurídico de los movimientos de capitales y de las transacciones económicas con el exterior) la Disposición Transitoria Única del Real Decreto-ley 34/2020, de 17 noviembre, de medidas urgentes de apoyo a la solvencia empresarial y al sector energético, y en materia tributaria, y, el Real Decreto 571/2023, de 4 de julio, sobre inversiones exteriores.El régimen de control de inversiones ha encontrado acomodo en el marco de la libertad de movimiento de capitales en Europa, pero con el reto de ser un mecanismo que goce de prestigio y fuera de dudas de posibles manipulaciones políticas. La tendencia a crear este tipo de mecanismos de control en los Estados Miembros de la UE es creciente, tal como puede verse en el gráfico publicado por el Tribunal Europeo de Cuentas en su revisión de la seguridad e intereses estratégicos en las operaciones de inversiones directas en Europa.