Trump, Venezuela y el precio del colapso

«La industria petrolera venezolana está devastada tras años de desinversión, corrupción y gestión ideológica. No hay dinero que extraer»

Ilustración de Alejandra Svriz.

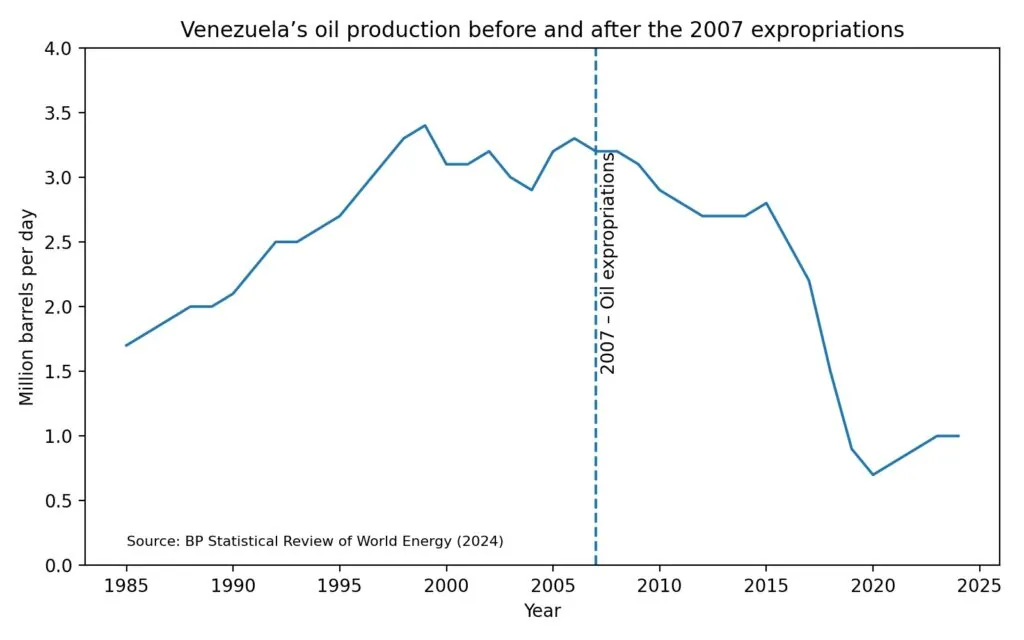

Cuando Donald Trump afirma que Venezuela «debe» dinero a intereses estadounidenses, no se refiere a una deuda soberana convencional ni a transferencias estatales pendientes. Apunta —de forma imprecisa pero no arbitraria— a un entramado de pasivos económicos aún abiertos, cuyo origen se remonta al ciclo de nacionalizaciones impulsado por Hugo Chávez a partir de 2007: expropiaciones ejecutadas sin compensación efectiva, laudos arbitrales adversos, ingresos impagos a socios internacionales y la pérdida de control operativo de compañías extranjeras en el sector energético.

El lenguaje es político, no jurídico. Pero los pasivos existen y siguen condicionando cualquier intento creíble de normalización financiera del país.

El núcleo del problema se articula en forma de laudos arbitrales internacionales, dictados por tribunales como el CIADI tras la ruptura del marco contractual que había regido la apertura petrolera de los años noventa. Estos laudos no son instrumentos financieros, sino créditos judiciales exigibles, con prioridad legal y capacidad de ejecución sobre activos estratégicos en el exterior.

Conviene subrayar un punto clave: muchos tribunales ajustaron sustancialmente a la baja las reclamaciones iniciales. Las cifras finalmente reconocidas fueron, en varios casos, muy inferiores a las demandas originales, tras anulaciones, compensaciones cruzadas y procesos paralelos. El pasivo se acotó, pero no desapareció.

Hoy, analistas del sector estiman que el conjunto de laudos pendientes, intereses acumulados e ingresos impagos a empresas estadounidenses —derivados de las expropiaciones y del colapso operativo de PDVSA— se sitúa entre 20.000 y 40.000 millones de dólares, según el alcance considerado. No se trata de disputas marginales, sino de un pasivo de escala sistémica.

El caso más voluminoso es el de ConocoPhillips, con un laudo arbitral de aproximadamente 8.700 millones de dólares, dictado en 2019 por el CIADI y confirmado en 2025 tras el rechazo del recurso de anulación, al que se suman intereses y costes procesales que elevan el importe potencialmente exigible en los procedimientos de ejecución abiertos en distintas jurisdicciones. Otros casos, como el de ExxonMobil, concluyeron con resultados netos muy inferiores tras complejos litigios y compensaciones cruzadas.

A ello se suma un frente menos visible pero estructuralmente relevante: los ingresos impagos a socios internacionales que continuaron operando en empresas mixtas donde PDVSA conservaba la mayoría accionarial. Compañías como Chevron, Repsol o ENI no perdieron la propiedad del petróleo, pero sí dejaron de percibir ingresos cuando la petrolera estatal entró en quiebra técnica y dejó de cumplir sus compromisos.

Desde el punto de vista económico, lo decisivo no es solo el volumen del pasivo, sino su capacidad de cobro. Tribunales estadounidenses han reconocido a PDVSA como alter ego del Estado venezolano, permitiendo la persecución de activos como CITGO. De ahí la centralidad del control de los flujos: no es una cuestión ideológica, sino jurídica.

Aquí aparece la restricción fundamental que suele omitirse en el debate público: Venezuela no puede pagar sin producir, y no puede producir sin inversión masiva. Su industria petrolera está devastada tras años de desinversión, corrupción y gestión ideológica. No hay dinero que extraer sin reconstruir campos, transporte, refino, red eléctrica y capital humano.

Pero la inversión no depende solo de la rentabilidad esperada. Depende, sobre todo, de la seguridad jurídica y política. Ninguna gran petrolera internacional —y menos aún estadounidense— comprometerá capital a largo plazo en un país con antecedentes recientes de expropiaciones y quiebras contractuales sin garantías extraordinarias de estabilidad, protección de activos y previsibilidad institucional.

Desde esta perspectiva, el énfasis de Washington en la supervisión, el control de los ingresos y un marco político estrictamente condicionado responde tanto a una lógica de recuperación como a una estrategia de reducción del riesgo soberano. Para los inversores, la pregunta no es solo cuánto se puede producir, sino bajo qué reglas y durante cuánto tiempo.

Esta secuencia explica por qué la estrategia estadounidense parece avanzar, al menos en una primera fase, antes en el terreno del control que en el de la normalización plena. No es una singularidad venezolana: en contextos de colapso institucional profundo, la inversión extranjera directa solo llega cuando el marco jurídico se percibe como excepcionalmente protegido, incluso si ello exige fórmulas transitorias difíciles de encajar en los esquemas clásicos de soberanía.

La retórica política ha sido más abrupta. En diciembre, Trump y dirigentes como Marco Rubio hablaron de petróleo «robado». La expresión fue eficaz, pero técnicamente inexacta. A ella respondió el empresario y exdirectivo petrolero venezolano Pedro Mario Burelli, recordando que, aunque los contratos fueron forzados a migrar entre 2006 y 2007, ningún acuerdo transfirió jamás la propiedad de los hidrocarburos en el subsuelo. El conflicto es contractual y financiero, no colonial.

Tampoco conviene blanquear el pasado reciente. Durante años de aislamiento, el régimen venezolano comprometió recursos y rentas futuras con China, Rusia e Irán mediante acuerdos poco transparentes, pagos en crudo y esquemas discrecionales que enriquecieron élites externas mientras el Estado se vaciaba. La devastación ambiental, la destrucción de PDVSA y el empobrecimiento masivo fueron el resultado. El saqueo ya ocurrió.

En este contexto, el marco energético anunciado por Estados Unidos formaliza una realidad económica más que inventarla. Los ingresos petroleros se canalizarán a través de cuentas bajo control estadounidense y se destinarán prioritariamente a inversión e infraestructuras, según detalla el propio Gobierno en su fact sheet oficial. Se trata de una respuesta estructural a un colapso económico y productivo de gran escala.

La entrevista concedida este jueves por Trump a The New York Times endureció el tono. Habló de una supervisión prolongada y reconoció que la recuperación petrolera llevará años. El discurso se radicaliza. La aritmética no cambia.

El debate, por tanto, no es si el colapso venezolano explica la intervención externa. Lo hace. La cuestión es si esa explicación se convierte en una justificación absoluta. Distinguir entre explicación y legitimación es indispensable para un análisis riguroso.