El espejismo de la hucha y la urgencia de reformar las pensiones

«Seguir aplazando el debate tiene un coste creciente. Sin cambios estructurales, el riesgo no es solo financiero, sino social»

Todos recordamos ese niño que fuimos y ese anhelo por guardar para mañana, de forma sistemática, un poco de dinero. En mayor o en menor medida, la hucha ha sido la forma de ahorro de millones de niños españoles que buscábamos satisfacer un deseo mañana a cambio de la inmediatez del hoy. Pese a que la inflación, derivada de las políticas de deuda de los gobiernos y de la devastación monetaria de los bancos centrales, ha hecho inviable el atesoramiento y requiera de la intervención del interés compuesto, la imagen de esa hucha sigue valiendo. Una imagen que transmite la idea, la buena idea, del ahorro.

Curiosamente, una de las grandes contradicciones del sistema público de pensiones en España proviene de apelar a la hucha mientras se niega y proscribe el ahorro. Durante más de 20 años se ha transmitido a la opinión pública la idea de que existe una «hucha de las pensiones», un fondo de reserva que garantiza estabilidad y previsión a largo plazo. Sin embargo, los datos muestran que esa hucha no ha sido nunca un verdadero mecanismo de ahorro, sino un instrumento coyuntural dentro de un sistema de reparto estructuralmente tensionado, la canción de cuna que tararea del político para adormecer al ciudadano.

Ya lo hemos dicho, pero hay que insistir. El modelo de pensiones de reparto se basa en un principio sencillo: las cotizaciones de los trabajadores actuales financian las pensiones de los jubilados presentes. Mientras la demografía es favorable —muchos cotizantes por cada pensionista— el sistema puede funcionar sin grandes sobresaltos. El problema surge cuando esa relación se deteriora, como está ocurriendo de manera acelerada en España. El envejecimiento poblacional, la jubilación de las cohortes del baby boom y la enorme generosidad de nuestro sistema con los jubilados, que, en detrimento de los más jóvenes, perciben en promedio un 62% más de lo que han aportado (véase FEDEA), han roto el equilibrio financiero.

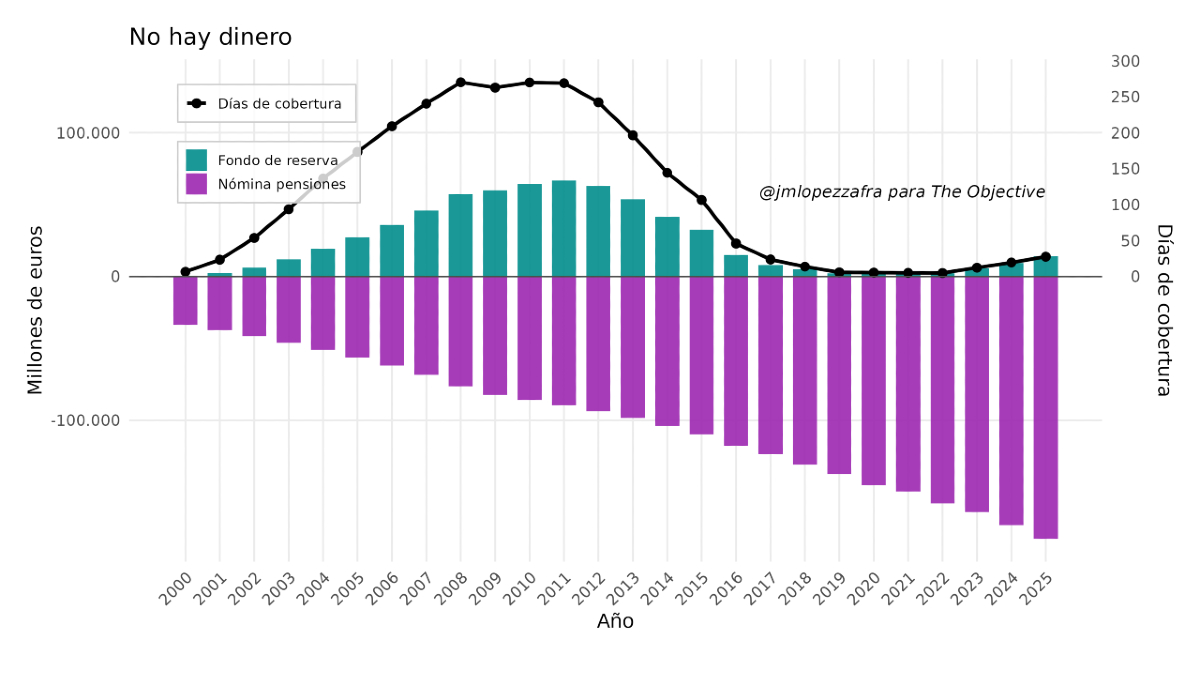

El gráfico es claro. La línea de «días de cobertura» alcanza su máximo cuando el fondo de reserva se nutre de superávits (y de las dotaciones obligatorias del Mecanismo de Equidad Intergeneracional que, desde 2023, asigna una parte de las cotizaciones sociales directamente al Fondo para reforzar sus ingresos), pero se desploma con rapidez cuando el gasto en pensiones supera de forma persistente a los ingresos. Nunca se han alcanzado los nueve meses y llevamos diez años en un promedio de dos semanas. Las barras muestran cómo, mientras el fondo crece en los años de bonanza, el déficit implícito del sistema —representado por la nómina de pensiones— no ha dejado nunca de aumentar. Cuando llegaron las tensiones económicas y demográficas, la hucha se utilizó para cubrir gasto corriente, hasta prácticamente agotarse. Ese ha sido su pecado original, retirar recursos para cubrir déficits, en vez de para acumular ahorro actuarial real a largo plazo.

Seguir hablando de «hucha» sin abordar una reforma profunda del modelo es, como mínimo, engañoso. No existe un fondo que genere rentabilidad suficiente para sostener las pensiones futuras, ni una separación real entre ingresos y gastos que permita hablar de capitalización. Lo que hay es un sistema de reparto puro que, ante el desequilibrio, recurre a transferencias del Estado, deuda o aumentos de cotizaciones que penalizan empleo y salarios. Que no nos engañen, aquí no se ahorra, se difiere el ajuste.

Otros países europeos han afrontado este problema con mayor realismo. Suecia es el ejemplo más citado, pero no el único, al introducir un sistema de cuentas nocionales como el que propone el citado informe de FEDEA para España, y que debe incorporarse al debate. Italia o Letonia han avanzado también en esta dirección, reduciendo la discrecionalidad política y aumentando la sostenibilidad a largo plazo. Estos modelos tratan al ciudadano como adulto, sin comprar su voluntad y su voto con pensiones tan irreales como insostenibles, ofreciendo a cambio algo fundamental: credibilidad.

En España, seguir aplazando el debate tiene un coste creciente. Sin cambios estructurales, el riesgo no es solo financiero, sino social. La quiebra puede no ser formal, pero sí efectiva, vía pérdida de poder adquisitivo, incertidumbre y conflictos intergeneracionales. Actuar pronto no es alarmismo; es responsabilidad.