La cancelación de hipotecas se incrementa un 9% en plena escalada histórica del euríbor

Entre enero y julio se han puesto fin a casi 350.000 contratos, en parte para esquivar el encarecimiento de las cuotas por la subida de los tipos de interés

Logo del euro a las puertas del BCE | Europa Press

La cancelación de hipotecas ha aumentado en los siete primeros meses del año un 9%. Y lo ha hecho en plena escalada histórica del euríbor, que está presionando con fuerza la capacidad de pago de las hipotecas variables, que son la amplia mayoría de las existentes. Las cifras del último boletín de la Asociación Hipotecaria Española (AHE) indican que entre enero y julio, se pusieron fin a 347.665 préstamos para la adquisición de una vivienda, frente a las 319.835 del mismo periodo del ejercicio anterior.

Según las fuentes financieras consultadas por THE OBJECTIVE, este incremento se debe a un doble factor. Por un lado, los ciudadanos están intentando esquivar la subida del euríbor llevando a cabo amortizaciones totales anticipadas de las hipotecas. Algo que es posible gracias al ahorro acumulado desde el estallido de la pandemia, que prosigue a pesar del encarecimiento de todos los precios por la remontada de la inflación desde la invasión de Ucrania por parte de Rusia.

Por otro lado, las mismas fuentes señalan que en estos años se producen un volumen amplio de vencimientos ordinarios de préstamos que fueron concedidos en la época del boom inmobiliario de la primera década de este nuevo siglo, que terminó con el estallido de la burbuja en 2008. De hecho, esta finalización de contratos hipotecarios en masa ya se vio en 2021, con la terminación de algo más de 540.000 operaciones de financiación, un 32% más que en 2020.

El coste de las hipotecas variables sube al mes en 200 euros

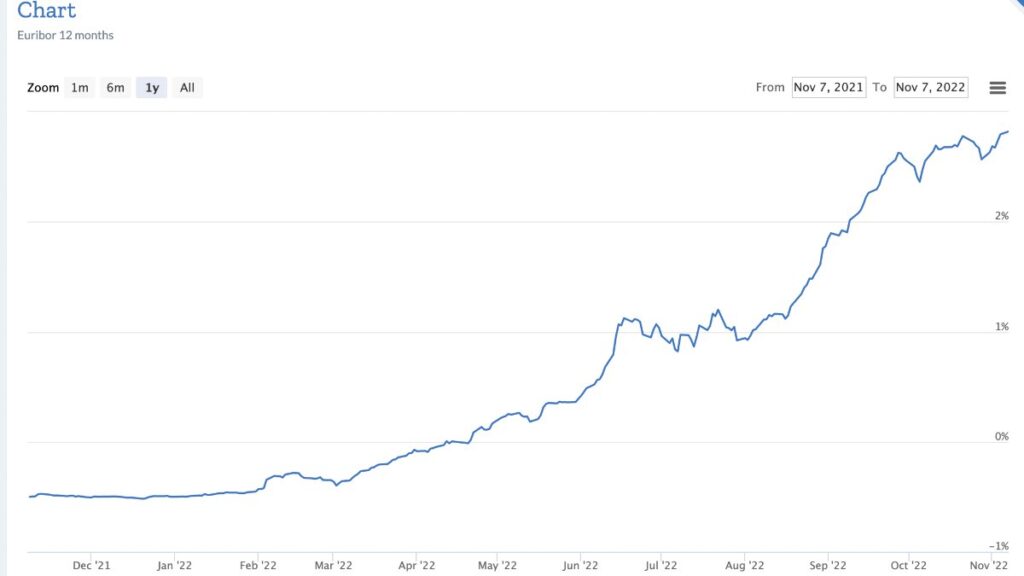

El aumento del euríbor, que roza ya el 3% frente a las tasa negativas en las que cotizaba a principios de año, está colocando en un posición complicada a muchas familias. La cuota mensual de una hipoteca media se va a encarecer en unos 200 euros. Un alza que en los próximos podría ser mayor si el BCE cumple con su promesa de seguir elevando el precio oficial del dinero para contener el IPC en Europa.

Hay que tener en cuenta que España es uno de los países más afectados por esta nueva política monetaria, ya que a diferencia de otros país, la cartera de hipotecas está vinculada en mayor medida al euríbor. Se estima que el 70% de los créditos pata pisos están referenciados a este indicador, a pesar de que en los últimos años se han firmado buena parte de los préstamos a tasas fijas.

Los bancos consideran que la escalada del euríbor no va a suponer un grave problema para la economía de las familias y limitan a un pequeño porcentaje las dificultades de pago, debido precisamente a que en los últimos cinco años entre el 60 y el 70% de las hipotecas se sellaron a tipos fijos.

Pese a ello, está ultimando las negociaciones con el Gobierno para mejorar el sistema de ayudas para los hogares más vulnerables dentro del Código de Buenas Prácticas Bancarias. Se espera que a lo largo de este mes, ambas partes acuerden medidas concretas para aliviar el bolsillo del colectivo más castigado por la crisis de los precios. Las entidades han propuesto un alargamiento de los plazos de vencimiento en el caso de que se haya un aumento de la cuota del 30% para ingresos en el domicilio no superiores a los 24.318 euros al año.

Aunque la cancelación de hipotecas está creciendo, todavía es superior el número de préstamos para viviendas que se están constituyendo. Solo en el segundo trimestre del año, se inscribieron 157.000 operaciones, que es un volumen histórico. Eso sí, todos los expertos coinciden en señalar que la evolución de los nuevas hipotecas irá en descenso como consecuencia de la recesión y de una subida de los precios de las mismas por el aumento de los tipos de interés. También influye que las necesidades habitacionales surgidas en la pandemia se están agotando, lo que enfriaran el mercado. «De cara a los próximos meses, la actividad podría perder parte del dinamismo dada la coyuntura macroeconómica actual», señala la AHE.

En las nuevas hipotecas los tipos variables están volviendo a resurgir, debido a que las entidades están incrementando sustancialmente los precios de los préstamos a tasas fijas. En agosto, de acuerdo con los últimos datos disponibles, representan un 60% del total de las escrituradas. En junio, este porcentaje se elevaba al 66%.

Los bancos están intentando potenciar las variables debido a la espiral del euríbor, con ofertas gancho atractivas. Por ahora, uno de los grupos más agresivos en este campo es BBVA, que a la vuelta del verano lanzó las hipotecas más baratas de todo el mercado, con diferenciales sobre el euríbor del 0,6%.