¿El momento de la renta fija? 2024 suena 'allegro ma non troppo'

En sus perspectivas para el año que está a punto de nacer, la banca privada muestra un prudente optimismo hacia los mercados de deuda

. | .

¿Recuperación? ¿Desastre definitivo? ¿La oportunidad buena de verdad? Por alguna razón enterrada en lo más profundo de su insondable abismo interior, el ser humano decidió que cuando su planeta (la Tierra, de momento) gira 365 veces sobre su eje, termina una cosa que se llama año: Cristina Pedroche enseña un vestido estrafalario y todo cambia para siempre. La economía, la pobre, se ajusta a esa pulsión temporal. Hacemos balance y, sobre todo, intentamos adivinar qué se nos viene encima en esa nueva trituradora que abre sus inmensas fauces. 2024.

La banca privada nos felicita las fiestas con un buen surtido de pronósticos. Resumimos aquí unos cuantos. La constante es una prudencia bien aprendida de batacazos demasiado recientes (véase la inflación descontrolada) desde la que despunta un moderado optimismo con una protagonista clara: la renta fija. Sí, quizá haya llegado su momento. Pero ojo a los matices.

Aunque el título de su informe ad hoc suena optimista –”Temas y Oportunidades 2024″-, en Mercer comienzan avisando de que “las tensiones geopolíticas y los elevados tipos de interés son los principales riesgos para 2024”. Suben rápidamente el ánimo, eso sí, asegurando que se espera que “los factores inflacionistas impulsados por la demanda disminuyan a medida que se ralentice el crecimiento económico, provocando que las tasas de inflación mundial se acerquen a los objetivos de los bancos centrales”.

También divisan “un entorno positivo para la renta variable”, dentro de la que prefieren los mercados emergentes, Japón y los REITs mundiales. Y no puede faltar el tema de moda, la inteligencia artificial, que “se presenta como una presión deflacionista, aunque persiste un riesgo significativo de volatilidad debido a los precios de las materias primas”. Pero dejan lo mejor para el final: la renta fija, “especialmente la deuda de mercados emergentes, de mercados frontera (FMD), gilts británicos y bonos del Estado japonés”.

Abrimos, pues, el melón de lo que se antoja la estrella del futuro inversor inmediato. Jeremy Cunningham, director de Inversión de Capital Group, se lanza con más convicción al asunto: “Las posiciones orientadas al aumento de la pendiente de la curva de tipos continúan siendo las preferidas por los gestores de renta fija para una serie de escenarios económicos y de tipos de interés”.

Aunque advierten en Capital que “la deuda corporativa de alto rendimiento y la deuda emergente se muestran más vulnerables a una posible ralentización de la actividad económica superior a la que espera el mercado”. En cualquier caso, “los bonos de titulización hipotecaria (MBS) emitidos por organismos gubernamentales ofrecen valoraciones atractivas en relación con los títulos del Tesoro estadounidense”, gracias a unos factores técnicos y fundamentales positivos: “Los factores estacionales de la oferta parecen más favorables de cara al invierno, cuando la oferta suele ser menor, y ya han quedado atrás las presiones a las que se ha visto sometido el sector ante la liquidación de las hipotecas en los balances de los bancos en quiebra”.

Creand Wealth Management, en cambio, prefiere Europa a EEUU, “sobreponderando valores defensivos, emergentes y sector financiero frente a cíclicos, aunque alerta sobre riesgos como el aumento del tipo de financiación o un deterioro rápido del consumo”. Prudente, la entidad apunta a “las tensiones geopolíticas, la evolución del precio del petróleo, el sector inmobiliario chino y la política fiscal como principales riesgos para los mercados en los próximos meses”. Y, “tras un ejercicio 2023 mucho mejor de lo esperado”, no las tiene todas consigo respecto a la renta variable: apuesta por “valores defensivos y de calidad y por Japón, cuyos fundamentales lo sitúan como una referencia para la inversión en 2024”.

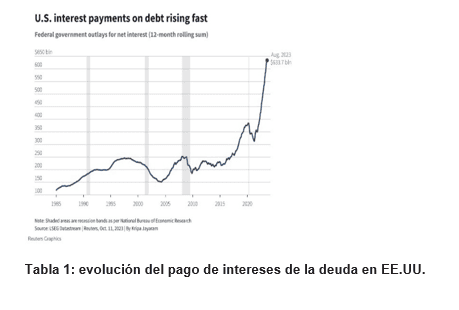

Yoram Lustig, responsable de Multi-Activos para EMEA y Latam de Rowe Price, abunda en la oportunidad estadounidense de la que hablaba Capital, pero con muchos matices. Para empezar, recuerda que las elecciones presidenciales son una “fuente de incertidumbre para el escenario mundial en 2024”. Lustig cree “probable que este acontecimiento presione a algunos miembros de la Reserva Federal para que traten de evitar una recesión en el año electoral, entre otras cosas porque EEUU ya está lidiando con rebajas de la calificación de la deuda y un déficit explosivo”.

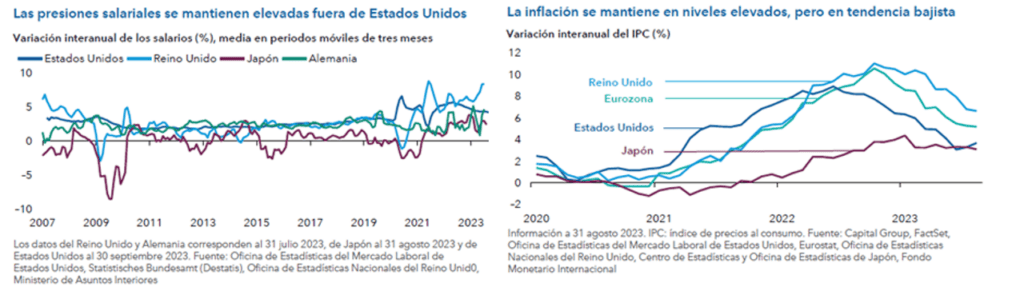

Además, la inflación permanece en el foco de Rowe Price, que prevé que “siga siendo un riesgo hasta 2024. De hecho, la inflación en EEUU, actualmente en torno al 3,2%, se mantiene en niveles bastante elevados”. Pero, ojo, por aquí tampoco estamos para tirar cohetes: “El descenso de la inflación subyacente, por el contrario, no ha sido tan rápido en Europa, donde a los precios les está costando más replegarse debido al componente más exuberante de los servicios”.

Finalmente, Álvaro Antón Luna, Country Head Iberia de abrdn, abunda en la gran esperanza del año que se aproxima al titular su análisis más reciente “¿Hacia dónde se dirige la renta fija en 2024?” Recuerda que “hace un año el consenso apuntaba a que 2023 sería un año fantástico para la deuda pública y, por extensión, para los bonos corporativos con grado de inversión”. Error: “Las presiones inflacionistas resultaron ser peores de lo esperado y la velocidad y la escala de los ciclos de endurecimiento de los tipos de interés causaron algunas víctimas entre el sector bancario de EEUU y Europa”.

A partir de ahí, en abrdn creen que “el primer semestre del próximo año guardará similitud con las expectativas que manejaba el consenso para 2023. En otras palabras, disminuirá el riesgo de tipos de interés y aumentará el riesgo asociado a los beneficios“. En cualquier caso, y en una visión de conjunto, las favorables perspectivas para la deuda pública respaldan sus “buenas previsiones de rentabilidad para la mayoría de los activos de renta fija el próximo año”.

Reconocen que, teniendo en su “cautelosa opinión sobre los beneficios, puede parecer perverso mostrarse positivo sobre las perspectivas de rentabilidad de los bonos de alto rendimiento, pero el rendimiento total que ofrece hoy en día muestra signos alentadores de una posible protección frente a los riesgos a la baja, al tiempo que ofrece un potencial de rentabilidad”.

En definitiva, las expectativas de la renta fija, uno de los indicadores clásicos de la salud de la economía, suenan allegro ma non troppo. Optimismo prudente, digamos.

Felices Navidades y Año Nuevo, por cierto.