Un estudio calcula que una rebaja del 25% del IRPF evitaría el 22% de los nuevos tributos

Del análisis del Instituto Juan de Mariana se sacan conclusiones valiosas sobre la eficiencia recaudatoria del gravamen

Imagen de una de las oficinas de la Agencia Tributaria. | Europa Press

El Instituto Juan de Mariana ha publicado recientemente un estudio consagrado a la aplicación de la curva de Laffer a la

fiscalidad del IRPF español. Analizando el periodo 1995-2022, se extraen conclusiones valiosas sobre la eficiencia recaudatoria del gravamen. Dichas conclusiones indican que España podría reducir notablemente los tipos de referencia del impuesto sin que esto se traduzca en una pérdida de recaudación.

La curva de Laffer es una teoría económica que defiende la bajada de impuestos para obtener mayor recaudación. Este modelo fue creado por el americano Arthur Laffer, que es considerado hoy en día como uno de los padres de la economía de oferta. Esta teoría considera para sus estudios la inflación o la reducción del gasto público.

Anteriores cálculos referidos a la curva de Laffer en España han sugerido que la mitad de los contribuyentes se sitúan en la “zona prohibitiva” de la curva y, por tanto, están sujetos a tipos impositivos efectivos tan elevados que su impacto en términos de reducción la actividad económica termina minando la capacidad recaudatoria del impuesto.

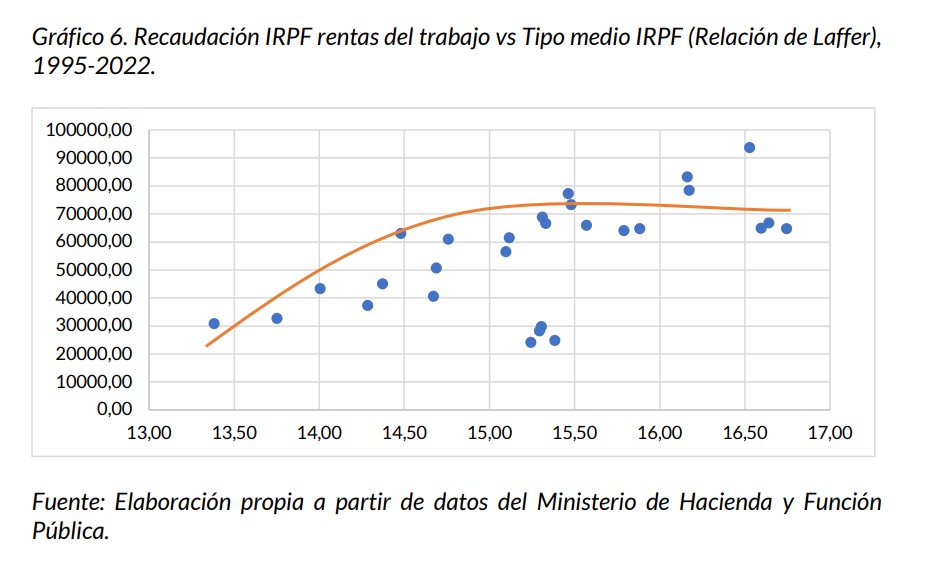

El informe concluye que, cuando los impuestos son bajos, las subidas tributarias generan un aumento creciente de los caudales públicos. Sin embargo, cuando se rebasan ciertos niveles de imposición, esta relación empieza a revertirse. En ello abunda una de las conclusiones del estudio realizado por la fundación que dirige Manuel Llamas, y cuya autoría corresponde al economista Diego Sánchez de la Cruz. Según este análisis, una rebaja media de hasta el 25% de los actuales tramos de IRPF acabaría reportando hasta 1.000 millones de euros más en la recaudación actual.

Dicho de otro modo, una rebaja general del IRPF en todos sus tramos evitaría el 22% de los 4.500 millones de euros que el Ejecutivo de Pedro Sánchez quiere imponer a los contribuyentes españoles para el próximo ejercicio fiscal, tal y como THE OBJECTIVE dio a conocer la semana pasada. Asimismo, ese aumento incluye una subida del impuesto de hidrocarburos de 19 céntimos más en el litro de gasóleo.

La curva de Laffer es una teoría económica que defiende la bajada de impuestos para obtener mayor recaudación. Este modelo fue creado por el americano Arthur Laffer, que es considerado hoy en día como uno de los padres de la economía de oferta. Esta teoría considera para su estudios la inflación o la reducción del gasto público.

Desincentivar la actividad económica

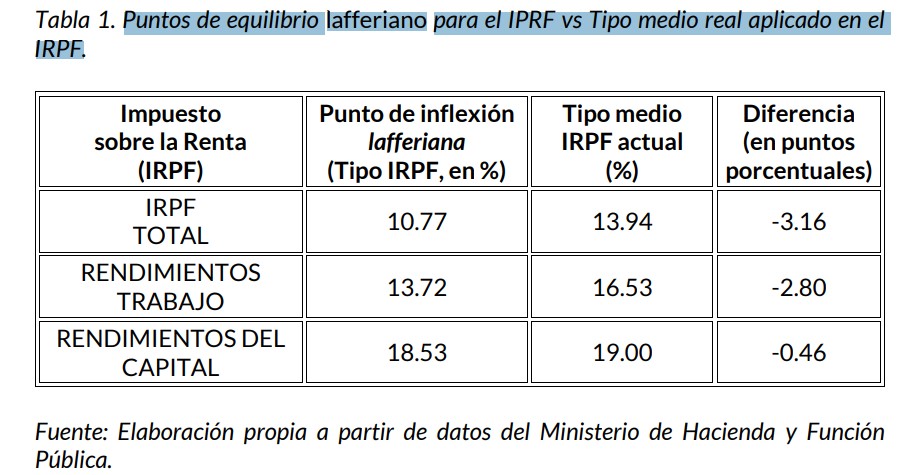

Según los últimos datos de 2022, el tipo impositivo de equilibrio de la curva de Laffer en España debería haber sido del 10,77%, claramente por debajo del 13,94% que se alcanza en la actualidad. Dicho de otro modo, el tipo medio del IRPF está hoy un 29% por encima del punto de equilibrio lafferiano que sugiere el análisis realizado. En el caso de los rendimientos del trabajo, el punto de inflexión sería del 13,72%, frente al 16,53% actual. Para los rendimientos del capital, la referencia sería un 18,53%, nuevamente por debajo del 19% actual.

Teniendo en cuenta estos parámetros, el estudio observa que en los tres casos analizados (IRPF total, IRPF de los rendimientos del trabajo e IRPF de las rentas del capital), los tipos impositivos recomendados son inferiores a los actuales. De ello se deduce que “aunque pueda resultar paradójico ante quienes evalúan estas cuestiones de manera superficial, una rebaja de tipos puede servir para elevar ligeramente la recaudación, en vez de reducirla”. Este hallazgo confirma, según el Instituto Juan de Mariana, que “los niveles actuales de imposición sobre el IRPF estarían desincentivando la actividad económica, lo que a su vez redunda en una reducción de la base imponible del impuesto”.

En línea con esto, sostiene el Instituto Juan de Mariana, cabría plantear la aplicación de una rebaja lineal de los distintos tramos de la escala del IRPF. En la actualidad, los tramos van desde el 19, 24, 30, 37, 45 y 47%. Sin embargo, la investigación realizada sugiere la posibilidad de recaudar una cantidad similar con una nueva escala cuyos tramos aproximados podrían ser del 14, 5, 18, 5, 23, 28,5, 34,5 y 36%. De hecho, el análisis de eficiencia recaudatoria realizado sugiere que, con tales niveles de imposición, esos ingresos tributarios obtenidos serían de 1.000 millones de euros más que en la actualidad.

Una fiscalidad onerosa

A lo largo del periodo 1995-2022, desvela el estudio, España ha tendido a situar el tipo medio del IRPF por encima del umbral que marca el punto de inflexión de la curva de Laffer. Para ser precisos, el IRPF se ha situado por debajo de dicho punto en 3 de los 28 años analizados, mientras que se ha rebasado este umbral en 25 de los 28 años.

Esto significa que, en términos de eficiencia lafferiana, la fiscalidad aplicada sobre la renta de los trabajadores ha sido excesivamente onerosa durante casi el 90% del periodo analizado. En el caso específico de los rendimientos del trabajo, el tipo medio fue inferior al punto de equilibrio en 2 de los 28 años estudiados, mientras que se ubicó por encima de lo recomendado en 26 de los 28. En cuanto al IRPF del ahorro, el tipo medio fue inferior al punto de equilibrio en 10 de los 28 años evaluados, situándose por encima en 18 de los 28 años.

Sin deflactación

En línea con el comportamiento descrito en la curva de Laffer, el presente documento afirma que la relación entre los tipos impositivos y los ingresos fiscales no es lineal. En particular, resulta evidente que, “más allá del umbral de equilibrio, aumentará los tipos impositivos puede llevar a una disminución de la recaudación debido a la destrucción de actividad económica, el desincentivo al trabajo y la inversión, el aumento de la evasión o elusión fiscal, etcétera”.

El análisis confirma que los tipos del IRPF que se aplican a la actual fiscalidad española, sin ninguna deflactación por parte del Estado en las peores etapas de la inflación, están por encima de los niveles óptimos. Ello sugiere que existe margen para reducir estos tipos y, potencialmente, elevar los ingresos fiscales. Este estudio también subraya que una política fiscal que considere estos hallazgos “podría evitar el mantenimiento de cargas excesivas para los contribuyentes, favoreciendo la actividad económica y aumentando la base imponible, ya que, la eficiencia recaudatoria de nuestro sistema fiscal sería mucho mayor a largo plazo”.