España no deflacta el IRPF desde 2015 pese a que la UE lo hace automáticamente

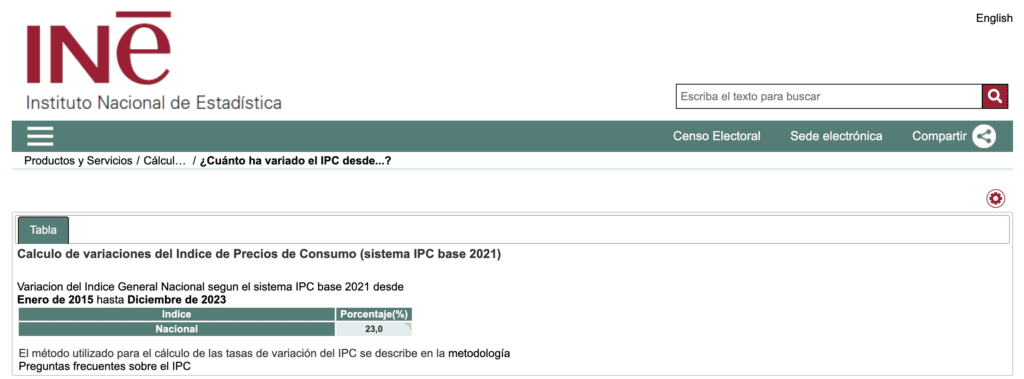

La economía de los españoles soporta una inflación acumulada del 23% desde 2015 hasta la fecha, según el INE

Pedro Sánchez en La Moncloa. | Europa Press

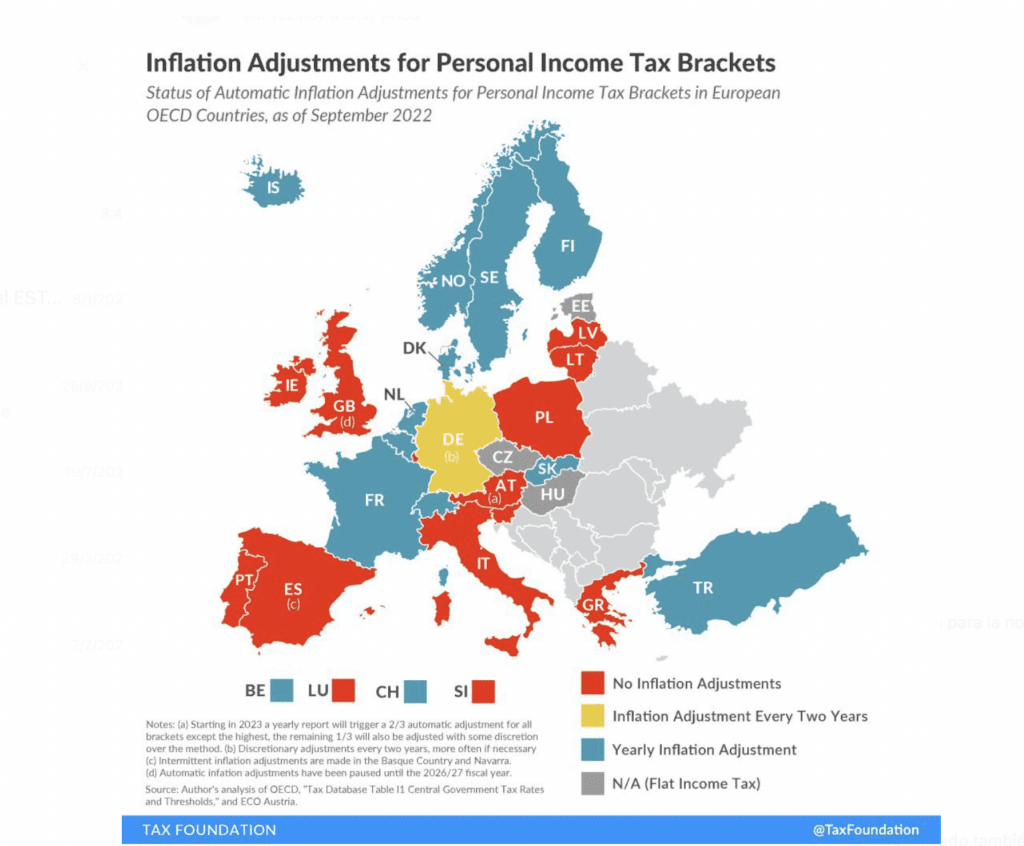

España es uno de los pocos países de la Unión Europea que no cuenta con una ley o con un mecanismo automático que deflacte el IRPF cuando el IPC se dispara. Esta es una circunstancia que ha golpeado a nuestros contribuyentes en los últimos años. La mayoría de la Unión Europea, por el contrario, sí ha atajado de otra manera el problema.

Son los casos de Francia, Bélgica, Alemania, Holanda, Noruega, Suecia o Finlandia, entre otros países. Tal y como recoge el último estudio elaborado por la Tax Foundation, cuentan con leyes y medidas específicas, mientras España acumula hasta una inflación del 23% desde enero de 2015 hasta ahora, según los datos del propio Instituto Nacional de Estadística.

Sin actualizar el IRPF desde el año 2015 -con el Gobierno de Mariano Rajoy-, la no deflactación ha tenido consecuencias en la pérdida de calidad de vida de los españoles, especialmente en las rentas medias y bajas. Es algo que esta semana se ha podido comprobar cuando el Gobierno ha hecho coincidir, ya en el mes de febrero, la aprobación del incremento del salario mínimo interprofesional en un 5% -aplicado desde enero en buena parte de las empresas- con la modificación del reglamento del IRPF que eleva el mínimo exento de 15.000 a 15.800 euros.

Hasta ahora, el resultado de la no deflactación no es trivial. Más allá del beneficio que acabarán obteniendo los perceptores del SMI con este cambio –el Ejecutivo tiene intención de incluir esta modificación en los Presupuestos Generales de 2024, limitando así su eficacia para solo un año–, la severidad de la normativa española ha dejado su impronta en al menos dos millones de personas, con rentas entre 21.000 y 26.000 euros, y en cuatro millones de personas –según la Agencia Tributaria–, si nos fijamos en las rentas entre 21.000 y 30.000 euros anuales, rentas que no se han podido aprovechar de los modelos europeos que deflactan este impuesto que es, por otra parte, la figura tributaria con la que más dinero recauda el Reino de España.

«Una subida de impuestos encubierta»

Sobre esta cuestión se pronuncia para THE OBJECTIVE la eurodiputada de Ciudadanos Eva Poptcheva, vicepresidenta de la Comisión de Asuntos Económicos y Monetarios de Parlamento Europeo. Poptcheva sostiene que «nuestro sistema de IRPF es demasiado rígido, frente a otros países europeos como Francia o Alemania que deflactan los tramos según la inflación cada año o cada dos años respectivamente, o ajustan los tramos automáticamente, como hace Holanda». Ahora bien, «en España –recalca–, no se ha actualizado desde el año 2015, mientras que el IPC ha subido un 23% en el mismo periodo». Sin embargo –añade–, «ciertas comunidades autónomas como Madrid o Andalucía sí lo han hecho con la parte que les corresponde». Por eso –mantiene–, «debemos crear un sistema de ajuste de los tramos del IRPF para proteger el poder adquisitivo de los ciudadanos».

Para el exdirector de la Agencia Tributaria y expresidente de la Sepi, Ignacio Ruiz-Jarabo, «la rebaja que acaba de aprobar el Gobierno de Pedro Sánchez es insuficiente, porque no tiene en cuenta que su política fiscal de impuestos indirectos, como puede ser el que grava a los plásticos –lo que no hace ningún país de la UE– también afecta a las rentas bajas y por supuesto a las medias. A lo que además hay que unir –mantiene– el catastrazo del IBI, donde el Estado ha puesto un valor de referencia fija». Por tanto –colige para nuestros lectores–, «¿dónde está el trato da favor a las rentas más bajas. Eso es lo que nos han querido vender, cuando la inflación nos ha destrozado, teniendo en cuenta que las rentas bajas se dejan el 100% de su dinero en el consumo?».

Cristina Enache, experta tributaria de la Tax Foundation, defiende la deflactación del IRPF así: «Hay que poner los tramos al día, porque si no lo haces todos los años, esa deflactación acaba no siendo real. Por eso, hay que deflactar, pero también hay que tocar los mínimos familiares y personales y subir el mínimo exento, pero en todos los tramos. De otra manera –indica–, si no rebajas los tipos impositivos en el IRPF, en el fondo es una subida encubierta de impuestos», lo contrario –añade Enache– de lo que hace la Administración de Estados Unidos, que aplica la deflactación de manera automática sobre todos sus impuestos».

La corta historia de la deflactación del IRPF

Fue el Gobierno de José María Aznar el que deflactó la tarifa del IRPF por primera vez en 1998, con el fin de neutralizar el efecto de la inflación sobre los impuestos. Aquella acción –explica la consultora fiscalista Taxdown a nuestro diario– «permitió que las revisiones salariales, que buscaban compensar el alza del IPC, no resultaran en un mayor pago proporcional de impuestos a Hacienda».

En 2005 el Gobierno de Zapatero también actualizó los tramos de la escala del IRPF para ajustarla a la inflación del 2%. Esto se definió en el Real Decreto 2354/2004 del 23 de diciembre. El Ejecutivo también aprobó ese año otro real decreto para revalorizar las pensiones de la Seguridad Social con una revalorización que fue del 3,5% al 8%. Dos años más tarde, el Ejecutivo socialista de Zapatero volvió a deflactar el IRPF.

Por último –añade Taxdown–, en julio de 2015, el Consejo de Ministros aprobó un nuevo real decreto en el que aprobó una nueva escala de retenciones del impuesto del IRPF para 2018 con una deflactación del 2% de los tramos. Así, la escala de retenciones en 2008 quedó en un 28% para los salarios de hasta 17.707,2 euros, un 37% para los salarios de hasta 33.007,2 euros y un 43% de los que alcanzaron los 53.401,2 euros.

Desde entonces hasta hoy, efectivamente no ha habido nuevas deflactaciones estatales del impuesto. En cambio, las comunidades autónomas sí que han ido haciendo modificaciones en los tramos autonómicos para adecuarlos a la inflación. Entre ellas, Madrid, a la que después han seguido Andalucía, Valencia, Galicia, Murcia y, antes, las tres diputaciones vascas y Navarra.

Los ejemplos de otros países

Francia

Se deflacta de manera anual en la Ley de Finanzas (Loi de Finances), que es el equivalente a los Presupuestos Generales del Estado. Se usa el dato provisional de la tasa de inflación de un año determinado para deflactar todos los tramos del impuesto sobre la renta de las personas físicas (impôt sur le revenu) con ese mismo porcentaje a partir del 1 de enero del año siguiente. Este año fue del 4,8%.

Bélgica

En Bélgica la deflactación es automática y se hace anualmente. Al tener un sistema de indexación automática de los salarios que en ciertos sectores resulta en varias revalorizaciones en un mismo año, se producen casos en los que la deflactación no es suficiente para ajustarse a las subidas salariales.

Alemania

Se produce cada dos años para evitar lo que en Alemania se conoce como kalte Progression (subida de la presión impositiva debida a subidas salariales por inflación), pero también existe la posibilidad de hacerlo más a menudo en periodos de alta presión inflacionaria. La última deflactación de los tramos se aprobó en la Ley de Compensación de la Inflación de 2022.