El empresario español ya soporta costes laborales un 34% mayores que la media de la UE

España presenta un sistema tributario notablemente complejo, un 16,5% superior al de los socios europeos

María Jesús Montero, en un reciente encuentro con los medios de comunicación, en el patio central del Congreso de los DIputados. | Europa Press

Según el último informe del Instituto de Estudios Económicos a partir de un indicador de contribución global basado en fuentes internacionales como la Tax Foundation y la Comisión Europea, las empresas españolas están entre las que mayor carga tributaria y esfuerzo fiscal soportan de la OCDE, lo que las sitúa en una posición de desventaja competitiva con sus equivalentes europeas.

Además del impuesto de Sociedades y de impuestos indirectos como el IVA y las retenciones de IRPF -las empresas actúan como agentes recaudadores del erario público-, otra de las aristas de esa carga tributaria viene precisamente del elevado peso que suponen las cotizaciones sociales que los empresarios tienen que pagar por sus empleados, y que representan el 25,8% del total de ingresos fiscales, muy por encima del promedio europeo.

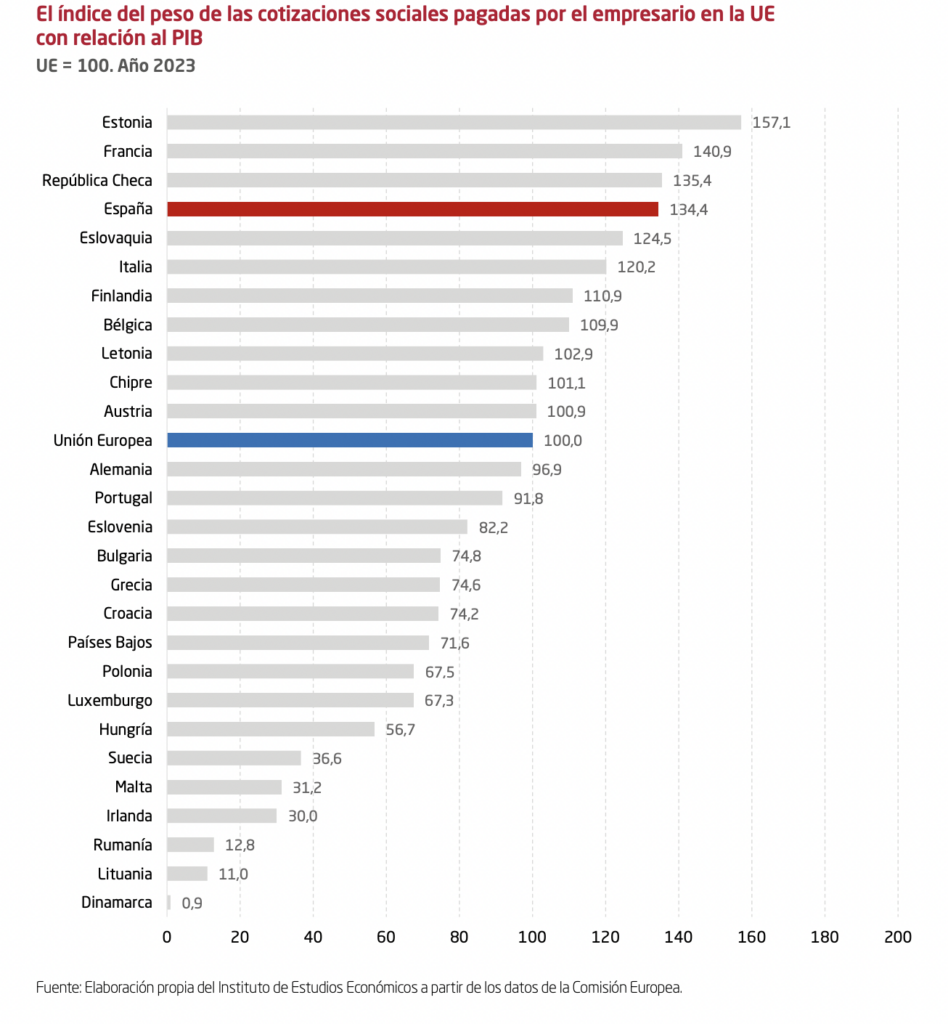

Una cifra que es aún más elevada cuando las cotizaciones sociales pagadas por el empleador se valoran en cuanto al PIB de los países de la Unión Europea. Este último indicador de la contribución fiscal empresarial total, elaborado por la Tax Foundation, así lo constata con datos de 2023, tomando como base el promedio comunitario. El resultado es que España se posiciona en este contexto como uno de los países con mayor presión fiscal sobre el empleo, alcanzando un índice de 134 puntos.

Estos cálculos indican que las cotizaciones sociales empresariales con relación al PIB son ya un 34,4% superiores al promedio de la UE. Con este ranking, España se coloca en la cuarta posición, solo por detrás de Estonia (157,1), Francia (140,9) y la República Checa (135,4), y muy por encima de economías como Alemania (96,9), Países Bajos (71,6) e Irlanda (30).

Elevada carga y complejo normativo

Los resultados remarcan -señalan los responsables del nuevo indicador- que «la elevada carga sobre los costes laborales sugiere que estamos ante una estructura fiscal desequilibrada, en la que el esfuerzo recaudatorio recae con mayor intensidad sobre las empresas». De manera que «el esfuerzo recaudatorio se concentra en los costes laborales y es un factor claramente distorsionante para que se reduzcan los desequilibrios que se producen en el mercado de trabajo en España».

Pero esta no es la única foto fija de la fiscalidad que soportan las empresas españolas. El estudio de competitividad fiscal de 2025 recoge otras conclusiones preocupantes que limitan el crecimiento de la economía.

Ahí está la complejidad normativa del sistema tributario. Un indicador que representa un coste adicional significativo para las empresas, más allá de la carga fiscal directa. En los países de la OCDE, la gestión de obligaciones fiscales complejas implica elevados recursos administrativos, tanto en términos de tiempo como de personal especializado, lo que afecta negativamente a la eficiencia operativa de las empresas.

Complejos como Turquía y Armenia

Esta situación -evidencia el estudio- es especialmente gravosa, sobre todo para las pequeñas y medianas empresas, que disponen de menos recursos para afrontar estos desafíos. Por eso, la simplificación de la normativa tributaria mediante la reducción de excepciones, la digitalización de procesos y la claridad en la redacción legal no solo mejora el cumplimiento voluntario, «sino que también reduce los costes de cumplimiento, fomenta la inversión y fortalece la confianza en la Administración tributaria», apunta.

La comparación entre países de la OCDE -mantienen los autores de este indicador- es el claro ejemplo de que aquellos países con sistemas más simples y predecibles tienden a registrar mayores niveles de cumplimiento y menor litigiosidad fiscal. Según el Banco Mundial, en 2024, el porcentaje de empresas españolas (36,8%) que consideran que su relación con la Administración tributaria limita su actividad triplica al promedio europeo es muy superior al de otros países como Alemania (7,3%), Francia (10,2%) e Italia (22,7%).

Pues bien, según el índice de complejidad del código tributario creado por la Tax Foundation, los datos manifiestan de nuevo que España presenta un sistema tributario notablemente complejo, siendo un 16,5% superior a la UE y un 9,9% superior a la OCDE. Este nivel de complejidad -destacan- es comparable al de países como Turquía y Armenia, y refleja una carga significativa en términos de costes de cumplimiento para las empresas. En el extremo superior del índice se encuentra Israel, con un valor de 153,8, mientras que Uruguay destaca por tener el sistema menos complejo.

Dependencia recaudatoria de las empresas

A estas observaciones -aporta el nuevo indicador de la contribución fiscal- hay que añadir que España está entre los países con mayor dependencia de la recaudación proveniente de las empresas, puesto que estas contribuyen globalmente de forma directa e indirecta hasta el 48,8% de la recaudación total, frente al promedio de la UE en que las empresas aportan el 39,4% y del promedio de la OCDE, donde las empresas aportan un 37,8%.

El estudio, presentado por Gregorio Izquierdo, director general del IEE, Daniel Bunn, presidente y CEO de la Tax Foundation, y Cristina Enarche, economista de la misma institución, detecta también otros datos, que no dejan en buen lugar a España, dificultando la atracción de nuevas inversiones. Es lo que surge de analizar la presión fiscal sobre el Excedente Bruto de Explotación (EBE), esto es, sobre la renta empresarial.

El peso de la contribución fiscal, en términos de renta empresarial en España es del 41,6%, magnitud muy superior a la media de la OCDE (31%), e igualmente mayor al promedio europeo (38,8%). Esto refleja -indica el estudio- que «en proporción a las rentas empresariales generadas, las empresas españolas están sujetas a una de las mayores cargas fiscales de la región».