El importe máximo de las nuevas pensiones de 2026 se elevará a 3.359 euros al mes

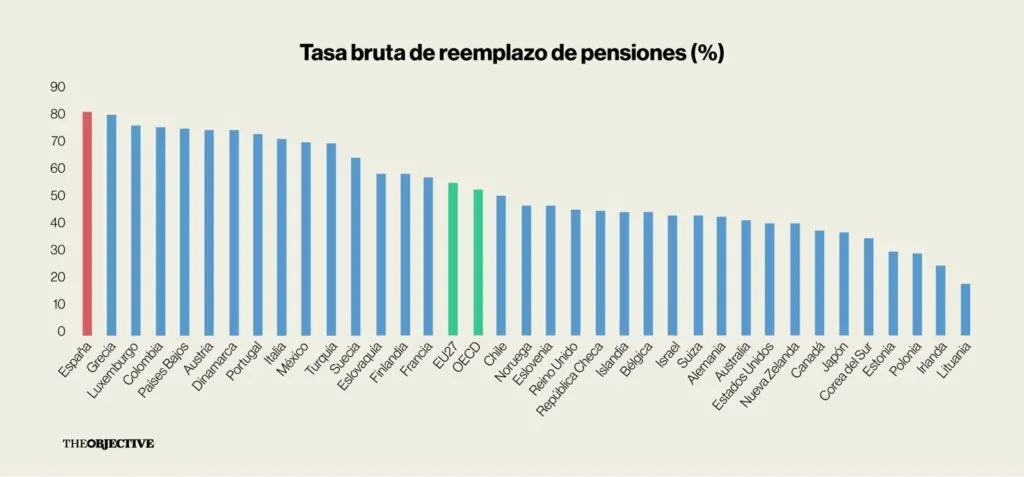

La tasa de reemplazo en España es aproximadamente del 80%, frente al 50 o 60% de la media de la UE y la OCDE

El importe máximo de las nuevas pensiones de 2026 se elevará a 3.359 euros al mes. | EP

El importe máximo de las nuevas pensiones del sistema público español se elevará a 3.359 euros al mes. Así lo ha calculado el Instituto Valenciano de Investigaciones Económicas en su último estudio sobre la estimación de la revalorización de las pensiones y del gasto en pensiones en 2026

El informe, elaborado por los doctores Enrique Devesa, Mar Devesa, Inmaculada Domínguez, Borja Encinas, Miguel Ángel García Díaz y Robert Meneu, indica que las pensiones que en 2025 estén en el umbral máximo se revalorizarán en 2026 el 2,7%. El importe del tope de la pensión máxima aplicable a las nuevas pensiones causadas en 2026 aumentará un 0,115% adicional, es decir, un 2,815% respecto al importe máximo de 2025.

De este modo, el importe máximo de 2025 (3.267,6 euros) pasará a ser de 3.359,6 euros en 2026 para las nuevas pensiones, mientras que las pensiones existentes en 2025 que estaban en el tope máximo subirán hasta 3.355,8 euros.

De la economía senior a los vulnerables

En las antípodas, mientras las nuevas pensiones del sistema de la Seguridad Social suben, organismos como la Plataforma de Mayores y Pensionistas (PMP) reclaman medidas para elevar las pensiones más bajas, así como el desarrollo de un Plan Estratégico que afronte los retos y oportunidades de la nueva longevidad y garantice el bienestar de las personas mayores. Lo ha hecho en el marco del diálogo que ha organizado junto a la agencia de noticias Servimedia con el título La situación económica de las personas mayores y el reto intergeneracional.

Debido a la heterogeneidad del sector —que presenta una marcada dualidad desde el punto de vista económico—, esta situación no es igual para todas las personas mayores. Por un lado, una parte significativa de las personas mayores conforma la denominada economía sénior, con un notable impacto en el consumo y en la riqueza del país, ya que representa alrededor del 40% del consumo total.

La otra cara de esta realidad es la situación de vulnerabilidad económica en la que se encuentra aproximadamente el 50% de los pensionistas: aquellos que perciben pensiones inferiores a 841 euros mensuales, cifra que marca el umbral de riesgo de pobreza. De ellos, un 35% de los pensionistas se sitúa por debajo de dicho umbral. La PMP señala que el 14% de pensionistas vive en situación de pobreza severa, con ingresos mensuales inferiores a 600 euros. La brecha de género está claramente presente. La pensión media mensual de jubilación de las mujeres se sitúa en torno a los 1.100 euros, frente a los 1.700 euros de los hombres. A estas desigualdades se suman otras vinculadas al territorio, al nivel educativo y a las trayectorias laborales, configurando una matriz de desigualdad compleja.

La insostenibilidad de las pensiones

Más allá del amplio abanico de pensiones y de sus distintas cuantías, lo cierto es que los expertos no dejan de insistir en la insostenibilidad de nuestro sistema de pensiones. El analista financiero Enrique Izquierdo Cervera remarca este punto y señala el deterioro del balance contributivo, evidenciado por un déficit que alcanzará cifras cercanas a los 200.000 millones de euros en 2050 según proyecciones de Airef y Fedea. «Consecuencia directa de una elevada generosidad de las prestaciones unida a un envejecimiento poblacional irreversible».

Esta insostenibilidad «no es solo financiera, sino también presupuestaria, ya que el incremento en el gasto de pensiones y en el servicio de la deuda asociado limitará la inversión en otras partidas presupuestarias importantes». Y es que, en definitiva, «la permanencia del actual modelo de reparto exige una toma de decisión política crucial, que pasa por garantizar la suficiencia de las pensiones a costa de intensificar la presión fiscal o bien reducir el margen de maniobra para el gasto público en otros pilares del Estado del Bienestar».

El sistema está fundamentado en un modelo público de reparto contributivo en el que las cotizaciones de los trabajadores activos financian las prestaciones actuales, que dependen intrínsecamente del equilibrio entre cotizantes y perceptores. Según Jiménez Cervera, esta combinación es lo que hace que nuestra tasa de reemplazo sea de las más altas del mundo (aproximadamente el 80%, frente al 50 o 60% de la media de la UE y la OCDE), al tiempo que la alteración de la pirámide poblacional (incremento de la esperanza de vida y descenso de la tasa de natalidad) ha generado un déficit contributivo crónico (en 2024 alcanzó los 60.000 millones). De ahí, insiste el analista, que se argumente que «sin reformas sustanciales, el gasto proyectado a largo plazo comprometerá gravemente la capacidad fiscal del Estado, generando un efecto de desplazamiento (crowding out) sobre otras partidas esenciales del gasto social».

Elevar el límite a planes de pensiones

Esta pasada semana, según se desprende de la XVI Encuesta a Gestoras del Observatorio Inverco, las gestoras consideraron que es prioritario elevar los límites a las aportaciones de planes de pensiones individuales, así como hacer automática la adscripción a planes de empresa.

Hasta el 96% de las gestoras encuestadas creen que es una prioridad volver a elevar el límite a las aportaciones a 8.000 euros, para, de esta manera, «contribuir a fortalecer el ahorro finalista y a mejorar la planificación financiera de los hogares» según recoge el Observatorio Inverco.

Con respecto a los planes de empleo, todas las gestoras también coinciden en que los incentivos «no son suficientes». De hecho, la gran mayoría (92%) apuesta por poner en marcha un sistema de adscripción automática a un plan de empresa y un 88% también cree que sería óptimo una exención total de la cotización a la Seguridad Social de todas las aportaciones empresariales, como ya existía antes de 2012. Además, el 54% también cree necesario actualizar con la inflación el límite de 27.000 euros para la deducción en el impuesto de sociedades de las contribuciones empresariales a estos planes.