El milagro español que no lo es

«Hay crecimiento real, pero no hay un modelo basado en productividad, innovación y reducción de costes regulatorios»

«Tres años seguidos creciendo por encima de la media europea. Un récord tras otro de afiliados a la Seguridad Social. El PIB encadenando los mejores datos de la Unión Europea». El relato oficial lleva meses celebrando el milagro español. Pero los milagros solo convencen a los feligreses, y la economía española esconde un problema estructural que no aparece en los titulares: estamos creciendo más, no mejor.

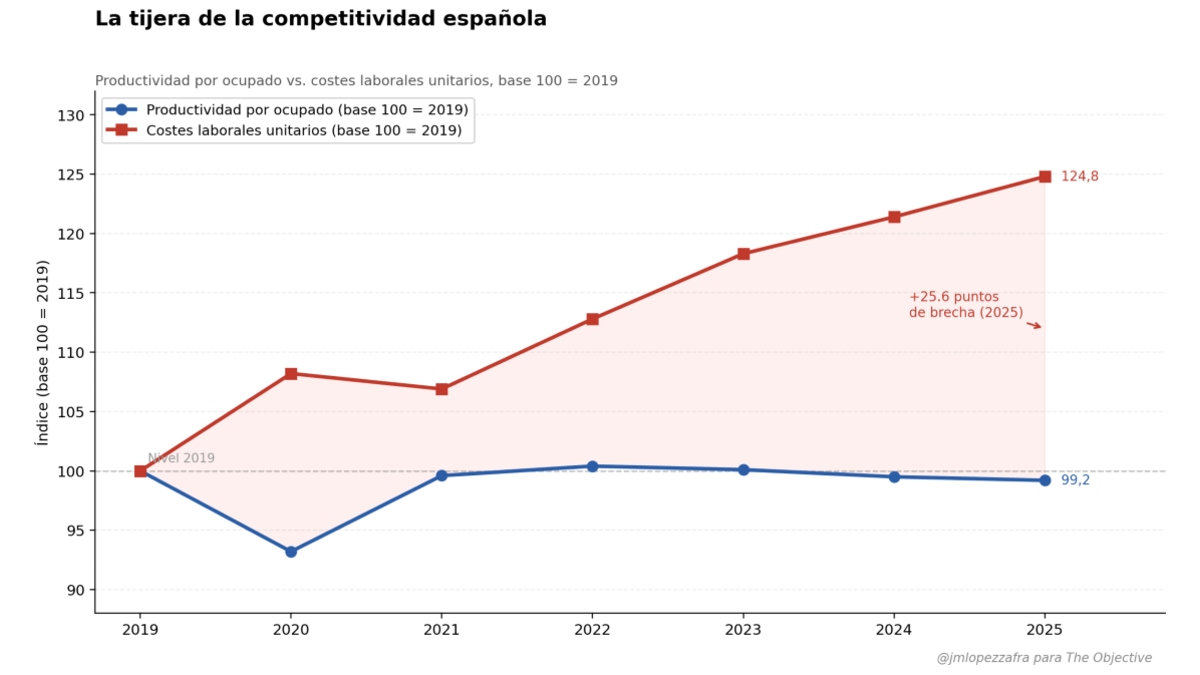

El gráfico que acompaña este texto lo resume sin ambigüedades. Si tomamos como base 100 los niveles de 2019 —antes de la pandemia, del ciclo de subidas del salario mínimo interprofesional y de las reformas laborales— y trazamos dos índices hasta hoy, obtenemos una tijera que se abre de manera implacable: los costes laborales unitarios se sitúan ya en 124,8 (un 24,8 % por encima del nivel de referencia), mientras la productividad por ocupado marca 99,2, aún por debajo del punto de partida prepandemia. Dos líneas que deberían moverse juntas en una economía sana, separadas por una brecha de 25,6 puntos que se agranda cada trimestre.

El crecimiento del PIB lo marca el INE: +3,2 % en 2024, +0,8 % en el cuarto trimestre de 2025. Pero ese crecimiento es extensivo, no intensivo. Más ocupados, no más producción por ocupado. El Banco de España plantea una caída de la productividad del 0,3 % en 2025 y del 0,2 % en 2026. España crea empleo sumando trabajadores, no mejorando su eficiencia. Es el modelo de los países que aún tienen mucho margen de convergencia, no el de una economía madura que compite en los mercados globales por calidad y especialización. Dicho de otra forma: si el empleo crece más deprisa que el PIB, el valor que cada trabajador aporta en promedio disminuye. Eso es exactamente lo que muestran los datos.

El segundo problema es el coste. Las empresas españolas pagan una media de 3.112 euros al mes en costes totales por trabajador (salario bruto más cotizaciones sociales), un 3 % más que hace un año, según la última Encuesta Trimestral de Coste Laboral del INE. Las cotizaciones sociales a cargo del empleador alcanzan el 30,1 % del salario bruto, prácticamente el doble de la media de la OCDE (16,5 %). El SMI se sitúa en 2026 en 1.221 euros mensuales (un 40 % más que en 2019) y los convenios colectivos cerraron 2025 con subidas medias del 4,3 %, por encima del 3 % que marcaba el Acuerdo de Negociación Colectiva. El círculo se completa: los costes crecen porque los salarios y las cotizaciones suben, y la productividad no acompaña.

La consecuencia no es inmediata, pero sí predecible. Un diferencial sostenido de costes laborales respecto a los competidores erosiona la competitividad exterior en silencio. Exportamos más en valor nominal, pero el margen se estrecha. Cuando los costes suben más que la productividad de forma continuada, solo hay dos salidas: las empresas absorben el impacto comprimiendo márgenes, frenando la inversión, o lo trasladan a precios, alimentando la inflación. Con frecuencia, ambas cosas ocurren a la vez. Y cuando alguno de los costes de los factores se dispara, como en el caso de una crisis energética, el margen de actuación suele reducirse a la destrucción de empleo, precisamente por su baja productividad.

El milagro español no existe, y tiene un perímetro mucho más estrecho del que se publicita. Hay crecimiento real, empleo real y resistencia ante el enfriamiento europeo. Lo que no hay es un modelo basado en productividad, innovación y reducción de costes regulatorios. Un país no puede competir indefinidamente pagando el doble que sus vecinos por cada puesto de trabajo si no produce sensiblemente más por cada uno de ellos.

La tijera del gráfico lleva años abriéndose. El día que se cierre no será como nos gustaría.