Una escalada de precios divergente

«La política económica del Gobierno está provocando una divergencia española con la media de la zona euro para peor: más pobres, más paro y más inflación»

Ilustración de Alejandra Svriz.

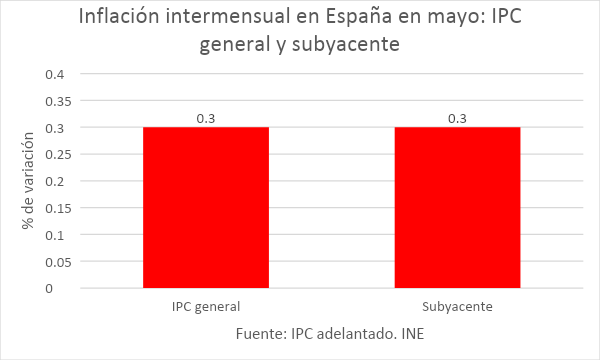

Se ha publicado el dato del indicador adelantado del IPC de mayo y confirma que la inflación no termina de ceder. Así, el IPC general crece un 0,3% intermensual, y la subyacente crece, en el mismo período, un 0,3%.

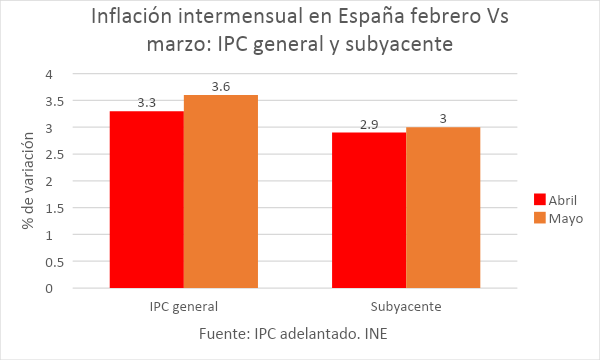

En términos interanuales, se acelera el índice general, al crecer el IPC un 3,6% interanual y la subyacente, se acelera también, al crecer un 3%. Eso supone un aumento de tres décimas en el índice general y una décima en la subyacente. Por tanto, ni siquiera el efecto base mitiga la tasa interanual, sino que la fuerza de incremento de los precios, una vez retiradas las subvenciones, se acelera de nuevo, en el caso del IPC general, por tercer mes consecutivo.

Lo grave es que estos ritmos altos de inflación se producen sobre niveles de precios muy elevados alcanzados en los meses anteriores, con lo que sigue mermando el poder adquisitivo de los agentes económicos. Si con la desaceleración del crecimiento interanual de los últimos meses sucedía eso, pues seguía creciendo, aunque a menor ritmo, ahora que no solo es que no crezca, sino que, además, se acelera ese incremento, la situación empeora, tal y como ya pudimos comprobar en el dato adelantado de mayo.

Recordemos que muchos productos han visto aumentar su precio de manera exponencial: así, sobre niveles ya muy elevados, en abril (último publicado con este nivel de desagregación), el precio de los alimentos aumentó un 4,7% interanual, cuatro décimas más que el mes anterior; la carne de cerdo, un 4%; los aceites, un 49,1%, en una subida exponencial durante muchos meses; los productos lácteos, un 0,6%, sobre subidas ya importantes de meses previos; las patatas, un 5,7%; el pescado, un 5,3%; el azúcar, un 4,2%. Todo ello, sobre subidas acumuladas ya muy importantes en los últimos meses.

Todo ello, hace que desde que gobierna Sánchez la inflación haya subido un 19,26%, mientras que la subyacente, durante su mandato, lo haya hecho un 16,94%.

Esto merma renta disponible a los agentes económicos, que se empobrecen, especialmente las familias, afrontando, con los ahorros generados durante la pandemia ya gastados, un horizonte muy difícil, en el que la mitad de los españoles tiene dificultades para llegar a fin de mes, mientras el Gobierno los sigue endeudando y asfixiando con impuestos. Una vez eliminadas la mayor parte de subvenciones que camuflaban la evolución de los precios, se ve cómo estructuralmente España sigue teniendo un problema de inflación. El Gobierno pudo maquillarlo con las subvenciones, pero ahora que tocan a su fin se ve de nuevo cómo resurge dicho problema.

Además, la preocupante evolución del crecimiento económico, basado en el gasto público (que ha expulsado a la inversión, que se encuentra por debajo de los niveles anteriores a la pandemia), elemento que lo impulsa pero que habrá de descender con las reglas fiscales, al estar ya operativas este año; y el turismo y el sector exterior, que se resentirán por la merma de renta de nuestros socios comerciales, que caen, no augura nada bueno. Un crecimiento en el que no dejan de crecer los costes laborales, de manera sostenida, y de caer la productividad, que nos hará perder mercados.

Endeudamiento, baja productividad, altos costes, ausencia de reformas y mantenimiento de una inflación elevada, son los malos registros de esta política económica, que también se comienza a ver en el empleo, con los malos datos de la EPA del ITR-2024, donde se destruía empleo con fuerza, desgraciadamente, pese a la campaña de Semana Santa.

«España diverge de la eurozona en materia de inflación, elemento muy peligroso, si el BCE comenzase a bajar los tipos de interés»

España diverge del conjunto de la eurozona en materia de inflación, elemento muy peligroso, especialmente si el BCE comenzase este jueves con una política de bajadas de los tipos de interés. No es prudente, a mi juicio, iniciar dichas bajadas, pero todo apunta a que el BCE, aunque a menor ritmo del que tenía previsto, sí que puede comenzar a hacerlo, y eso, si España se aleja mucho en materia de inflación de la media de la zona euro, puede provocar una aceleración todavía mayor de la inflación en la economía española al abaratarse el precio del dinero.

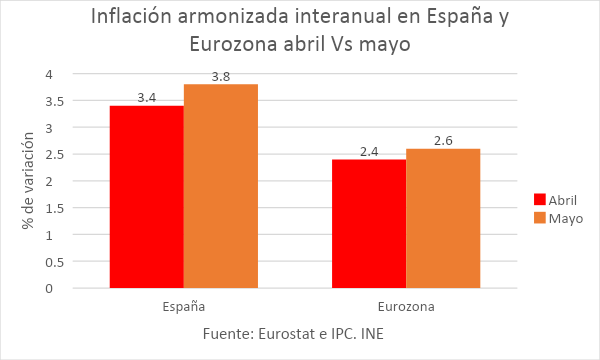

No obstante, la inflación se mantiene persistente, pues también ha repuntado en tasa interanual en la zona euro (del 2,4% en abril al 2,6% en mayo), aunque menos que la española (3,4% en abril frente al 3,8% en mayo en el IPC armonizado comparable con el resto de la UE), con lo que no parece adecuado iniciar una bajada de tipos. La inflación en España está creciendo, en tasa interanual, un 41,18% más que lo que crece en la eurozona: si en España la tasa interanual ha aumentado 4 décimas de abril a mayo, que es un aumento del 11,76%, en la eurozona ha aumentado dos décimas, que es un incremento de un 8,33%.

Por ello, el BCE hará muy mal en bajar tipos, pero, sin duda, la política económica del Gobierno español de más gasto, tensa los precios y si el BCE baja tipos puede acelerarse todavía más debido a la divergencia que la inflación española puede tener con la media de la de la eurozona, que puede llegar a perjudicar a la economía, ya que las medidas de política monetaria se toman en función de las necesidades medias de la eurozona. De ahí la importancia de los criterios de convergencia y del pacto de estabilidad y crecimiento. La política económica del Gobierno socialista nos está haciendo divergir, con graves consecuencias.

Toda la política económica del Gobierno está provocando una divergencia española con la media de la zona euro, para peor: más pobres, al retroceder en PIB per cápita, mayor tasa de paro y aceleración de la inflación respecto a la eurozona.