La presión fiscal normativa española rebasa la media de la UE y castiga a empresas y fortunas

La presión fiscal tocó máximos históricos en 2022: rebasa el 42% del PIB y supera a la media europea sin contar las nuevas figuras que gravan a banca y eléctricas

El presidente del Gobierno, Pedro Sánchez, y la ministra de Hacienda, María Jesús Montero. | Europa Press.

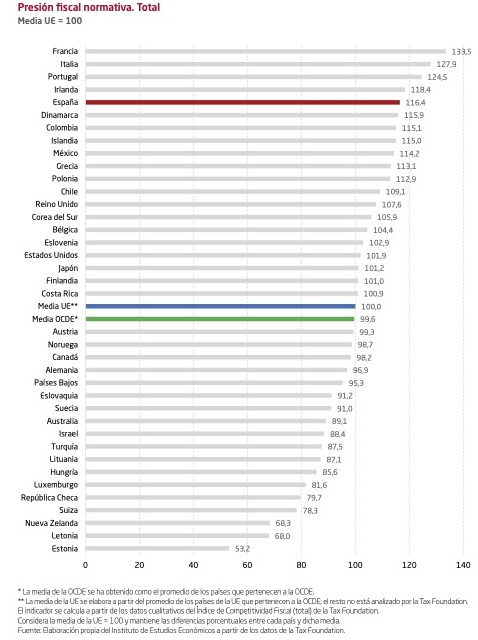

España tiene una presión fiscal normativa -entendido este concepto como la carga de gravamen que el diseño del sistema fiscal introduce en las economías, al margen de la recaudación que obtengan- que supera en un 16,4% la media de la Unión Europea (UE), y que sigue aumentando, y la sitúa en el quinto más adverso puesto comunitario, según un informe del Instituto de Estudios Económicos (IEE) y Tax Foundation al que ha tenido acceso THE OBJECTIVE.

Además de que la carga impositiva derivada de la burocracia, legislación continua y cambiante, requisitos múltiples y variables, inseguridad jurídica, y papeleos de todo tipo sean mayores en España que en el conjunto de nuestros socios europeos, sucede que esta tesitura afecta en mayor medida a las empresas, creadoras de empleo, y a los altos patrimonios o grandes fortunas, de acuerdo con el Informe Competitividad Fiscal 2022.

Como explica el economista Javier Santacruz, a la luz del informe del IEE, «desde hace años, en España se optó por un modelo de tributación que descansa fundamentalmente en impuestos directos -cotizaciones, IRPF, Sociedades, impuestos a la riqueza, entre otros- frente a impuestos indirectos -como IVA e Impuestos Especiales-».

Mayor presión efectiva

El tamaño real de la economía española y la composición de su tejido productivo están por debajo de la media de la UE, argumenta Santacruz, y también lo está de las principales economías de la eurozona, ya que España adolece de empresas más pequeñas, peor capitalizadas, y con menores beneficios, además de que el nivel salarial es más bajo por los niveles de menor productividad. Por ello, la recaudación por renta y por habitante se torna mayor.

En este sentido, abunda el profesor de Finanzas del Centro de Estudios Financieros (CEF) Juan Fernando Robles, quien indica que «tanto la presión fiscal efectiva como la normativa sitúan a España a la cabeza de los países de la UE que más penalizan la actividad empresarial, lo que puede traer consigo pérdida de competitividad y finalmente destrucción empresarial o deslocalización de actividades».

De hecho, el informe del IEE eleva al 23,7% la sobrecarga normativa en materia de Impuesto de Sociedades respecto a la UE y al 40,8% más del promedio europeo la que sufren los grandes patrimonios.

Con todo, el Instituto de Estudios Económicos indica que la presión fiscal en España ha alcanzado máximos históricos en el pasado año 2022, superando el 42% del PIB y situándose por encima del promedio de la UE (41,7%) para el 2021, último año del que se disponen de datos.

«El esfuerzo fiscal, esto es, la presión fiscal normalizada en función de la renta, por su parte, ya es un 53% mayor que el promedio de la Unión Europea», alerta el presidente del Instituto de Estudios Económicos, Íñigo Fernández de Mesa.

Baja competitividad

El informe también recoge el Índice de Competitividad Fiscal (ICF) elaborado por la Tax Foundation en Estados Unidos, en el que España se sitúa en el año 2022 en la posición 34 del total de los 38 países analizados y siendo así uno de los cinco países con peor competitividad fiscal dentro del club de la grandes potencias mundiales, la OCDE, con un retroceso de nueve posiciones desde la 23 que ocupaba en 2019.

Con la previsión de que en 2023 la presión fiscal siga aumentando, el IEE ha instado al Gobierno de Pedro Sánchez -y especialmente al Ministerio de Hacienda, que encabeza María Jesús Montero- a que ante cualquier reforma tributaria, mire a los países del entorno para evitar efectos como deslocalización de inversiones, fuga de contribuyentes o la caída en desventaja competitiva de nuestros residentes frente a los de territorios socios o rivales.

«La competitividad de los países no se fundamenta solo en el buen hacer de sus empresas y la calidad de sus productos, o en la capacitación de sus trabajadores, sino que también es de gran relevancia el entorno económico y regulatorio, así como el marco fiscal de los diferentes territorios», se señala en el informe.

En opinión del brazo teórico de la patronal CEOE, el incremento de la recaudación tributaria debería basarse en la subida de las bases imponibles, fomentando el crecimiento económico y en la lucha contra el fraude fiscal, más que en incrementar la presión sobre los contribuyentes.

Por otra parte, el director general del Instituto de Estudios Económicos, Gregorio Izquierdo, explica en primera persona a TO que el hecho de que impuestos como el de la banca y las eléctricas, que lo son realmente, al ser calificados, sin embargo, como «prestaciones públicas de carácter público y no tributarias», acrecentarían el porcentaje de esfuerzo fiscal que padecen las empresas en España.