El crecimiento del gasto público se multiplica por cuatro en el tercer trimestre del año

Así lo indican los datos del INE recogidos en el último Observatorio de la Universidad Francisco de Vitoria

Pedro Sánchez y María Jesús Montero, en la bancada azul del Gobierno, en el Congreso de los Diputados. | Europa Press

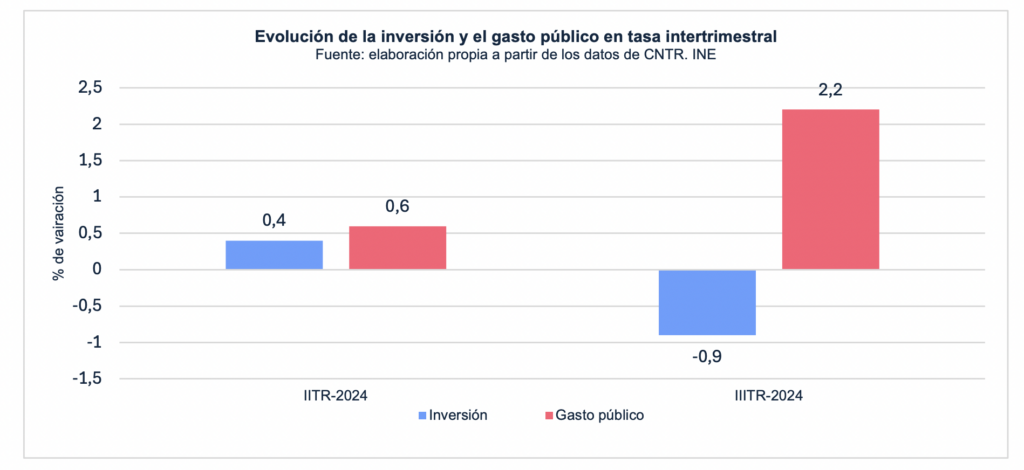

A unos días de que concluya el año, las cuentas del Gobierno registran un incremento del gasto público cuyo crecimiento intertrimestral ha llegado a multiplicarse casi por cuatro solo del segundo al tercer trimestre de 2024. Según los datos del INE recogidos en el último informe del Observatorio de la Universidad Francisco de Vitoria al que ha tenido acceso THE OBJECTIVE, la subida que pasa del 0,6% al 2,2% supone prácticamente cuadriplicar el crecimiento del gasto público intertrimestral, mientras las inversiones caen un -0,9%.

Este estudio, dirigido por el economista y profesor José María Rotellar, de la Universidad Francisco de Vitoria, recoge la tendencia de la economía. De hecho, los registros del Instituto Nacional de Estadística también señalan un crecimiento intertrimestral del IIITR del PIB del 0,8%, el mismo que el INE otorga al IITR y una décima menos que el del ITR.

Sin embargo, Rotellar y el resto de economistas de este Observatorio mantienen que, una vez que se profundiza, el crecimiento del PIB español se hace «a golpe de endeudamiento, con un crecimiento artificial, insano, que aumenta el gasto público y expulsa la inversión». Entre los economistas se encuentran Pedro Schwartz (catedrático de Economía de la UCJC y miembro de la RACMP), Francisco Cabrillo (catedrático de Economía de la UCM), Pedro Cortiñas (profesor de Economía Cuantitativa de la UNED), Javier Fernández-Lasquetty (ex consejero de Economía, Hacienda y Empleo de la Comunidad de Madrid y ex vicerrector de la Universidad Francisco Marroquín), Jaime García-Legaz, (ex secretario de Estado de Comercio), Gregorio Izquierdo (expresidente del INE y director del Instituto de Estudios Económicos), Fernando Merry del Val (ex consejero de Economía de la Comunidad de Madrid), y el propio Rotellar, que fue ex viceconsejero de Hacienda de la Comunidad de Madrid.

El análisis macroeconómico confirma que el PIB «crece con mayor intensidad que el de la media de la UE». Sin embargo, este incremento del PIB nominal «se deriva tanto del impacto inflacionista como de las revisiones extraordinarias del mismo que llevó a cabo el INE, y esto -añade el Observatorio que dirige Rotellar-, reduce por efecto denominador, el cociente de déficit y deuda sobre el PIB».

El efecto de las medidas populistas

Mientras el gasto público aumenta, la investigación de las Perspectivas Económicas de Otoño de la Universidad Francisco de Vitoria aprecia cómo el gasto o consumo de los hogares apenas acelera de un trimestre a otro, pasando del 1% del IITR al 1,1% del IIITR. Un pequeño repunte que resulta algo sorprendente, después de la enorme pérdida de poder adquisitivo sufrida durante los últimos dos años, mientras que la aceleración del consumo privado es mínimo.

Entretanto, destaca el informe, los últimos datos del INE también evidencian que «se está produciendo un verdadero efecto expulsión de la inversión privada, entre la financiación que drena a las empresas la inmensa deuda pública y la inseguridad jurídica de tanta decisión populista y económicamente contraproducente, como subir impuestos o establecer unos diseñados contra sectores específicos». Y se subraya que ya se está viendo cómo «la inversión extranjera es mucho menor».

Por su parte, señalan las Perspetivas de Otoño, también «las exportaciones de servicios se desaceleran, al crecer sólo un 1,6% trimestral, un punto menos que el trimestre anterior, con las importaciones de servicios en la misma

tónica, desacelerándose tres puntos respecto al trimestre previo, al crecer sólo un 0,7% intertrimestral». «Esto es preocupante -señala el Observatorio- porque en exportaciones de servicios es donde España tiene una buena posición. En cuanto a la desaceleración de las importaciones de servicios, se deriva el empobrecimiento de los españoles, que pueden comprar menos del exterior».

Menor capacidad de compra

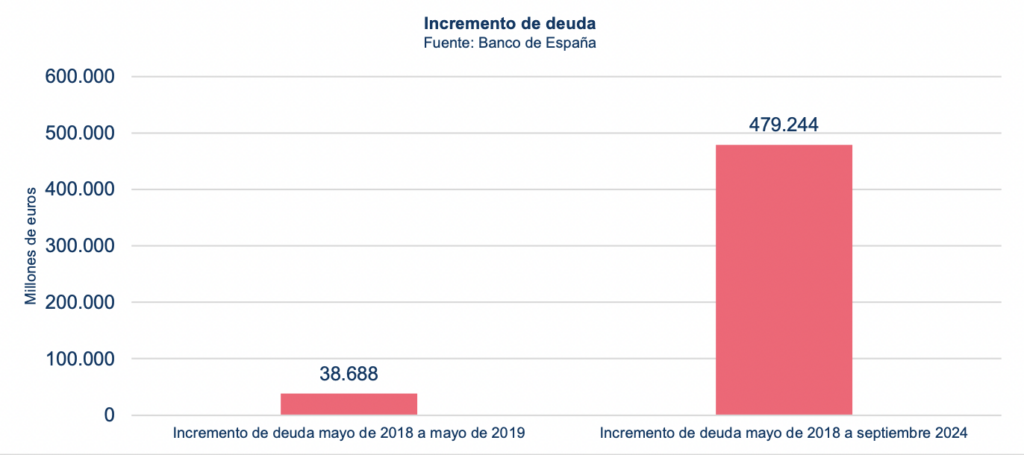

Frente a este escenario de la economía -sostiene el mismo análisis- caben señalar otros retos como el déficit público, que aún sigue siendo creciente de manera estructural en valores absolutos. Consecuencia de lo anterior, «nos encontramos con una deuda pública que no deja de crecer, que supera los 1,6 billones de euros y cuya financiación depende del respaldo implícito del BCE».

El sector exterior, el otro gran soporte del crecimiento español, «da muestras de agotamiento, especialmente derivado de la desaceleración económica de nuestros principales socios comerciales y principales mercados emisores de turistas”.

Y es que el crecimiento , además de ser cortoplacista, se impulsa, en gran parte por el aumento de población, pero con pérdida de prosperidad, como muestra la evolución de PIB per cápita en paridad del poder de compra: España ha dejado de converger y ha retrocedido respecto de la media de la UE, quedando de nuevo por debajo del 90% de dicha media, volviendo a ser potencial receptor de fondos de convergencia a los que optan los países más pobres de la UE”. De hecho, «la convergencia lograda desde 1996, que hizo que España superase el 100% de la media comunitaria en 2003, aunque tuviese el impulso del efecto de la ampliación sobre la media, que rebajaba dicha media, mantenía una tendencia creciente sostenida hasta 2007, cuando se acabó la inercia de las políticas de los años anteriores».

Pensiones sin cuadrar y el cupo

En esta radiografía, el Observatorio aporta otras conclusiones, como la existencia de «una política fiscal confiscatoria, con

poco efecto recaudatorio y más sensacionalista, que introduce inseguridad jurídica y que ahuyenta inversiones, como hemos visto con el impuesto a las energéticas y a la banca, donde las propias empresas energéticas ya amenazaron con llevarse las inversiones a otros países».

La subida del salario mínimo y la pretensión de reducir la jornada laboral -advierte el Observatorio de la Universidad Francisco de Vitoria- incrementarán el coste de las empresas, expulsando, de nuevo, la inversión. Por su parte, el incremento de la indemnización por despido supone levantar una barrera a la contratación ante el potencial riesgo de incremento de costes que se conformarán para las empresas; volverá a introducir rigidez en el mercado laboral, mermando las posibilidades de que los desempleados encuentren un puesto de trabajo.

De la misma manera, el mercado inmobiliario, tanto para alquiler como para venta, «se tensa, debido a las leyes restrictivas aprobadas, que desincentivan la oferta, y a la falta de liberalización del suelo, que la constriñe y, todo ello hace subir los precios”. Además, «el gasto creciente en pensiones sigue sin atajarse con una verdadera reforma del sistema que garantice su viabilidad. Y la indexación de las pensiones al IPC y la subida de los tipos de cotización sólo suponen un agravamiento de los problemas del sistema, incentiva el gasto en lugar de reducirlo». Por último, subraya que «la pretensión de un concierto económico para Cataluña, el llamado cupo catalán, sólo generará problemas presupuestarios adicionales al resto de regiones de régimen común y a la Administración General del Estado».