Los expertos auguran una subida de las cotizaciones o recortes de las pensiones

Según el Instituto de Actuarios Españoles, la proyección para 2045 y 2065 es todavía peor

El Instituto de Actuarios Españoles aventura que el reforma de pensiones fracasará si no hay ajustes de manera inmediata. | Europa Press

La reforma del sistema de pensiones no está funcionando, tal y como se esperaba. La sostenibilidad de estas prestaciones, como siempre ha señalado Fedea, está en juego. La prueba, según detecta el Factor de Equidad Actuarial utilizado por el Instituto de Actuarios Españoles (IAE), es el desequilibrio entre lo aportado por el contribuyente en su edad de trabajo y lo recibido dentro del sistema de pensiones español, lo que no ha dejado de empeorar en los últimos cinco años. Por consiguiente, el sistema necesitará de la subida de las cotizaciones o de recortes de estas prestaciones si el gasto no se quiere volcar de nuevo en mayores transferencias por parte del Estado, aumentando la presión fiscal o generando déficit público.

Recientemente el IAE ha publicado su último informe, un estudio que arroja entre sus principales conclusiones que las reformas acometidas en 2021 y 2023, cuando era ministro José Luis Escrivá, han sido insuficientes. No han logrado frenar el cada vez mayor desequilibrio entre el valor actuarial de los ingresos por pensiones que una persona recibe a lo largo de su jubilación y el valor actuarial de las cotizaciones que esa misma persona ha aportado durante su carrera laboral para la jubilación.

Esta es una reforma cuyos resultados y evaluación de sostenibilidad están comprometidos con la recepción de los fondos Next Generation. El examen que arroja el estudio del IAE pone en cuestión algunos de los aspectos relacionados con la sostenibilidad de la financiación de las pensiones públicas.

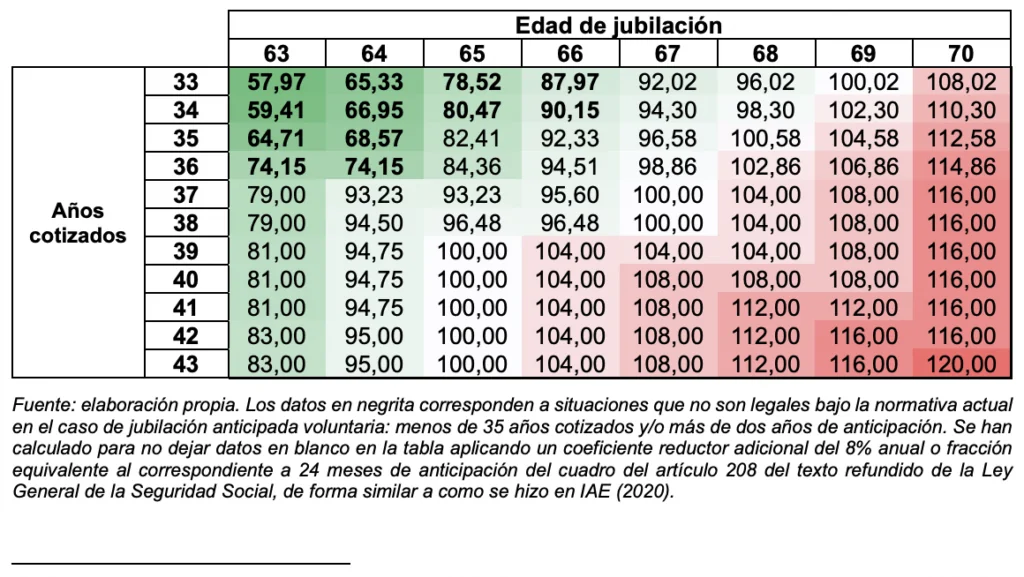

A la hora de medir esta relación, se emplea un indicador denominado Factor de Equidad Actuarial (FdEA). Como sostiene a THE OBJECTIVE el IAE, «en el caso de ser mayor que 1, muestra un modelo de pensiones de jubilación generoso, en el que las prestaciones superan a las cotizaciones efectuadas a nivel individual». «El desequilibrio entre lo aportado y lo recibido dentro del sistema de pensiones español -añaden- no ha dejado de empeorar en los últimos cinco años”, ya que el FdEA promedio ponderado ha pasado de 1,55 -«demasiado alto» en 2020- a 1,62 en 2025. Según se prevé, va a seguir incrementándose, “lo que hace augurar unas consecuencias devastadoras a futuro para el indicador de sostenibilidad actuarial, alcanzando el 2,14 en 2045 y el 2,20 en 2065».

Un sistema insostenible

El aumento sistemático del FdEA a lo largo del tiempo y sin atisbos de frenada -defienden estos actuarios- «evidencia un creciente desequilibrio entre cotizaciones y prestaciones y alerta sobre una cada vez mayor insostenibilidad del sistema, ya que implica que las pensiones futuras no estarán suficientemente respaldadas por las cotizaciones presentes, generando presiones sobre las finanzas públicas o la necesidad de hacer importantes reformas estructurales».

Gregorio Gil de Rozas, director del Observatorio Actuarial de Previsión Social del CIAE, lo explica en el estudio, titulado Las últimas reformas no logran reequilibrar el sistema de pensiones, cuya sostenibilidad sigue siendo discutible: «Aunque existe un loable intento por reequilibrar el FdEA en los últimos cinco años a través de las reformas de las pensiones acometidas, los resultados de dichos esfuerzos -apunta Gil de Rozas- han sido claramente insuficientes o nulos. Si bien es cierto que respecto a 2020 las reformas han reducido la generosidad del modelo en algunos casos, especialmente en trabajadores con carreras laborales cortas o jubilaciones anticipadas, no han logrado contrarrestar el impacto del envejecimiento y el menor crecimiento económico esperado».

Es cierto -reconoce el estudio- que la reforma de las pensiones ha conseguido disminuir este indicador (FdEA), pero no con la fuerza suficiente para compensar dos dinámicas que lo impulsan hacia arriba: la mayor esperanza de vida y el menor crecimiento económico futuro previsto.

«La proyección de 2045 y 2065 es todavía peor»

Por otra parte, las reformas han conseguido mejorar la equidad al disminuir la dispersión del indicador entre los diferentes individuos tipo, pasando la desviación típica ponderada de 0,194 a 0,188. Esto se ha debido, básicamente, al aumento de la edad ordinaria de jubilación y a que las carreras laborales cortas han empeorado su tratamiento al asignarles el porcentaje por años cotizados.

Por eso -añade el estudio-, como estos casos tenían un indicador más alto y ha disminuido, los resultados en 2025 son más equitativos entre individuos tipo que en 2020. Pero «la proyección para 2045 y 2065 es todavía peor, porque la previsión de crecimiento económico utilizada en los cálculos es prácticamente la mitad que la observada históricamente (1,22% para 2025-2070 frente a 2,24% en 1984-2024), lo que tiene unas consecuencias devastadoras para el indicador de sostenibilidad actuarial, pasando de 1,62 en 2025 a 2,14 en 2045 y 2,20 en 2065». «Así que, las reformas del sistema previstas para el futuro -sentencian los expertos- apenas pueden hacer nada contra esta tendencia, a la que se suma el progresivo aumento de la esperanza de vida».

Llegados a este escenario, si ese menor crecimiento económico fuera patente en el futuro, la propia normativa enviada a Bruselas y aprobada por las instituciones europeas tiene prevista la entrada en vigor de ajustes que vendrían -recuerda el IAE- con un incremento del tipo de cotización o bien con reducciones en las pensiones, o ambas, que mejorarían el indicador. También tendrían incidencia en otros apartados, como el empleo y la renta disponible de las siguientes generaciones durante su vida profesional. No se han tenido en cuenta en los cálculos por ser sólo medidas genéricas (medidas semiautomáticas) y que aún no han sido cuantificadas.

Reajuste sobre la realidad económica

Para que una nueva reforma del sistema de pensiones fuera efectiva en términos de sostenibilidad financiera y equidad en la distribución de los esfuerzos -concluyen los actuarios-, «debería contener mecanismos de ajuste automáticos ante cambios en el crecimiento económico a largo plazo y en la esperanza de vida, como han hecho en otros países de nuestro entorno“. En su ausencia -advierten-, el sistema de pensiones seguirá necesitando cada vez mayores transferencias del Estado para mantener un nivel de generosidad creciente con los años.

El Grupo de Investigación de este informe está formado por Gregorio Gil de Rozas, director del Instituto de Actuarios Españoles, los coordinadores técnicos Enrique Devesa, Enrique (Universidad de Valencia e IVIE) y Robert Meneu, Robert (Universidad de Valencia); Manuel Álvarez, colaborador honorífico de OCOPEN; Pablo Antolín en representación de la OCDE; Mercedes Ayuso (Universidad de Barcelona), Carmen Boado (Universidad Heriot-Watt), Iñaki de la Peña (Universidad del País Vasco), Rafael Doménech (Universidad de Valencia y BBVA Research), Miguel Ángel García (Universidad Rey Juan Carlos), José Antonio Herce (LoRIS – Longevity & Retirement Income), Maitane Mancebo (OCDE), Javier Olaechea (Instituto de Actuarios Españoles), Luis María Sáez de Jáuregui (Universidad Carlos III de Madrid e Instituto de Actuarios Españoles) y Miguel Ángel Vázquez (Unespa).