La reforma de Escrivá subirá al 63% la presión fiscal de los sueldos de más de 70.000 euros

El plan del Gobierno para la sostenibilidad de las pensiones disparará las cotizaciones sociales en los salarios superiores a 70.000 euros

José Luis Escrivá, ministro de Justicia. | Europa Press

La reforma de las pensiones del Gobierno de Pedro Sánchez, elaborada en la sala de máquinas del Ministerio que pilota José Luis Escrivá, no para de dar sorpresas. Y una de ellas se encuentra en el extenso informe que aborda la Opinión de la AIReF sobre la Sostenibilidad de las Administraciones Púbicas a largo plazo, donde queda de manifiesto que la solución de descansar la sostenibilidad de las pensiones en el incremento de las cotizaciones que gravan el IRPF y las cotizaciones sociales acabará disparando la presión fiscal de las rentas del trabajo a partir de los 70.000 euros.

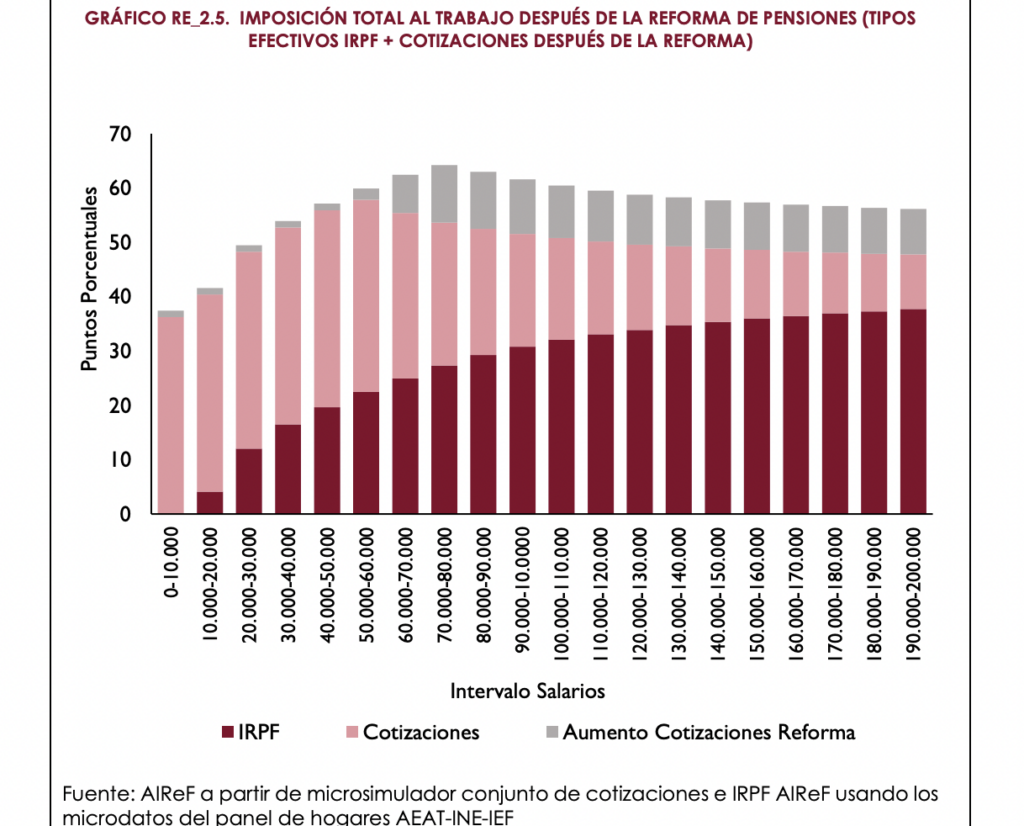

Se trata de un incremento reseñable, pues la reforma de Escrivá pasa de un gravamen actual, con un tipo del 52%, a otro del 63%, con un problema asociado, como destaca la Autoridad Independiente de Responsabilidad Fiscal, y es la constatación de que el aumento de las cotizaciones tiende a reducir los niveles de empleo.

Así, la consecuencia de depositar la estabilidad de las cuentas públicas -comprometidas con la Comisión Europea a cambio de una parte del desembolso de los Fondos Next Generation- en los impuestos al empleo daría lugar a que por ejemplo una renta salarial de 80.000 euros, y que hasta ahora estaba gravada con un tipo del 52% (29% en concepto de IRPF y 23% de cotizaciones sociales), lo que suponía 41.600 euros de impuestos al año, pasará tras la reforma a estar sujeta a un tipo de IRPF más cotizaciones del 63%, lo que representa 8.800 euros adicionales de gravamen anual.

Pero no solo las rentas superiores a los 80.000 euros se verían perjudicadas a la hora de cotizar para sus pensiones. La AIReF sostiene que, por ejemplo, una renta laboral en España de 10.000 euros brutos anuales, y que estaba sujeta hasta el momento a un gravamen del 36,25% en concepto de cotizaciones sociales (3.625 euros) y casi no soportaba IRPF al situarse ese nivel de renta en un intervalo que le permite acogerse a una serie de reducciones que hacen la cuota del IRPF cero, con la reforma, pasará a pagar el 37,45% en concepto de cotizaciones sociales (3.745 euros), debido a los 1,2 puntos que añade el MEI, lo que supone un incremento de 120 euros al año.

Efecto negativo sobre las pensiones

En este aspecto concreto, la AIReF mantiene que existe literatura académica que documenta que el incremento de los costes laborales puede afectar a los niveles de empleo, y también a la productividad, de manera que esos impuestos sobre la renta salarial y sobre las cotizaciones a la Seguridad Social pueden acabar teniendo efectos desincentivadores, tanto de la demanda de trabajo, al aumentar los costes salariales para las empresas, como sobre la oferta de trabajo, al reducir el coste real de los trabajadores y desincentivar la participación en el mercado de trabajo.

E insiste la AIReF en que, más allá de que esta reforma tiene un claro efecto negativo sobre la mano de obra no cualificada, también entre los trabajadores de mayor cualificación puede reducir los incentivos a la formación o aumentar su movilidad hacia los países con mayor imposición, al tiempo que reduce la atracción de migrantes más productivos. Este es, precisamente, uno de los objetivos explícitos de la reforma de Escrivá, que descansa la sostenibilidad de las pensiones en el hecho de atraer a más personas a España para que compensen el gran problema al que se enfrenta con el Reto Demográfico.

En el caso de España, añade la Autoridad Independiente de Responsabilidad Fiscal (AIReF) -de la que fue presidente José Luis Escrivá, antes de entrar a formar parte del Gobierno de Pedro Sánchez– que la evidencia empírica muestra que un aumento de 1 punto porcentual de la fiscalidad laboral elevaría el desempleo en 0,2 puntos.

En este sentido -sostiene- «las estimaciones realizadas por la AIReF con su modelo trimestral (MTA), el modelo de Oxford Economics y el modelo QUEST de la CE sugieren que un incremento de 1 punto porcentual en el tipo efectivo de cotizaciones sociales o de los impuestos al trabajo sobre un escenario base tiene un impacto negativo en el empleo de una décima transcurrido el primer año desde la subida del tipo efectivo y de dos décimas transcurridos dos o tres años, según el modelo que se emplee». Lo que en términos de «puestos de trabajo a tiempo completo ello supone una reducción de unos 6.000 empleos en el primer año y de 33.000 transcurridos tres años (respecto al escenario sin reforma)».