El 38% de los consumidores usa el 'compra ahora y paga después' pese a los riesgos

El BNPL ('Buy Now, Pay Later', en inglés) puede generar sobreendeudamiento de quienes lo utilizan sin pensar si podrán abonar las cuotas en el futuro.

Antes de usar el BNPL imprescindible pensar si el pago de las cuotas mermarán las finanzas personales | Unsplash

El equilibrio de tus finanzas personales puede tambalearse si optas por la fórmula del ‘compra ahora y paga después’ (BNPL, por sus siglas en inglés). Se trata de una estrategia que despliegan en numerosos comercios físicos u online que aporta flexibilidad cuando se necesita adquirir un producto o servicio de forma inmediata, pero no se dispone de la liquidez necesaria para afrontar el pago al contado. Más del 38% de quienes han realizado una compra online ha aplazado su pago con este sistema. En THE OBJECTIVE te contamos cuáles son los riesgos para tus finanzas personales.

La posibilidad de utilizar el aplazamiento de pagos es cada vez más accesible para los usuarios gracias a los avances de la digitalización en el sector financiero y a los cambios de comportamiento y de los hábitos de consumo. De ahí que cada vez más personas se animen a utilizar la fórmula ‘compra ahora y paga después’.

Este sistema se conoce también por sus siglas BNPL, de la expresión en inglés buy now, pay later y lo podemos encontrar cada vez con más frecuencia en los puntos de venta como un servicio más para los clientes, ya sea a través de bancos, de financieras o de Fintech.

Justo en el momento de pagar, tanto en tiendas físicas como online, se le plantea al cliente la opción de abonar la compra aplazando el pago en varias cuotas mensuales. Esta modalidad incluye la concesión de un crédito que se suele aplicar a compras de moda, hogar, deporte o electrónica de importe no muy elevado, de ahí la importancia de que los usuarios se informen bien de las condiciones antes de aceptar.

Tendencia en alza de la financiación contextual

El auge del modelo de pago emergente BNPL confirma la tendencia al alza de lo que en términos técnicos se denomina la financiación contextual. la tecnología ha permitido que a un servicio basado en el tradicional pago a plazos se le dé valor mediante una experiencia innovadora de cara al cliente que realiza la compra.

Según la XII Edición del informe de Tendencias en Medios de Pago de Minsait Payments, esta opción ha experimentado un gran crecimiento debido a la apuesta por ofrecer servicios de financiación personalizados y en tiempo real, justo en el momento de pagar. El ‘compra ahora y paga después’ ya supera el 2% de las transacciones de e-commerce a nivel mundial, con previsión

de alcanzar el 4% en 2024. En Europa supera el 7%.

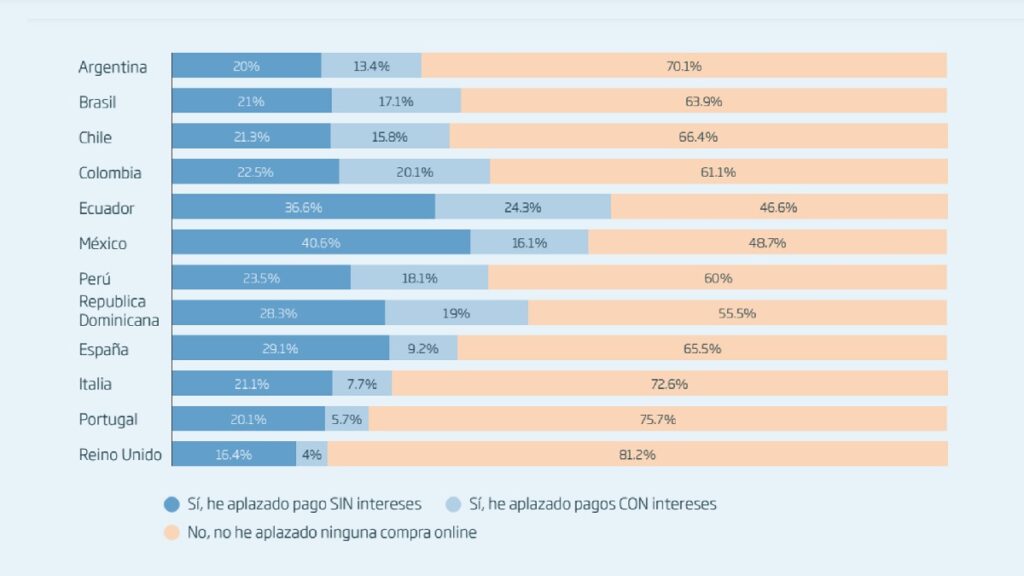

Los consumidores españoles muestran una actitud abierta hacia en BNPL, pero el líder es Reino Unido. Allí, dos terceras partes de las personas que han aplazado el pago en alguna ocasión, lo han hecho mediante el servicio de pago aplazado ofrecido directamente por el establecimiento. En España, el 38,3% de los compradores en ecommerce ha usado alguna vez el aplazamiento del pago: el 29,1% lo ha hecho sin pagar intereses y el 9,2% pagándolos. El 65% asegura que nunca ha aplazado una compra online.

Frente a los riesgos para los consumidores que utilicen esta tendencia de pago, el 48% de los expertos considera que las soluciones BNPL serán susceptibles de mayor regulación en un futuro cercano debido, principalmente, a un eventual riesgo de sobreendeudamiento entre los consumidores que ya comienza a observarse, señala el estudio.

Riesgos del ‘compra ahora y paga después’

La inmediatez y la flexibilidad de este método de pago son parte de las ventajas, pero también hay riesgos, que están vinculados tanto a las condiciones del crédito como de la posibilidad de impago de alguna de las cuotas en el futuro.

Los créditos implícitos en la fórmula de ‘compra hoy y paga después’ pueden tener o no intereses y comisiones, dependiendo de la oferta de la entidad, aunque es frecuente que no los tengan. En el momento en que te ofrezcan esta opción, deberías preguntar si se aplican intereses y comisiones.

Por otra parte, el consumidor debe ser realista y tener claro si podrá hacer frente a los pagos futuros. En caso de no abonar alguna de las cuotas pactadas, la entidad podría cobrar intereses de demora y comisiones por impago bastante elevados. De este modo, el coste del crédito se incrementará de forma considerable, haciendo más difícil cumplir con su pago.

Esto significa que el BNPL puede derivar en una situación real de sobreendeudamiento, que se agrava en los casos en los que un mismo consumidor utiliza este método para realizar varias compras a la vez. Puede ser una presión adicional para las finanzas personales tener que pagar un elevado importe mensual por compras que ya se realizaron en el pasado y esto puede limitar los recursos de los que se dispone para afrontar los gastos del mes.

No se debe olvidar que es un crédito

La sencillez de este método y la facilidad con la que se accede al miso en un momento crítico –justo cuando hay que abonar el importe de la compra– tiene otras repercusiones. Por ejemplo, puede resultar fácil olvidar que, en realidad, la fórmula de ‘compra ahora y paga después’ se basa en la concesión de un crédito, con todos los compromisos que ello conlleva.

Muchos clientes no lo perciben como tal y no prestan la misma atención a las condiciones ni a la información que se les ofrece en el momento de suscribirlo. Esta es una diferencia importante a la hora de percibir el riesgo de acceder a un sistema de financiación de compras online o en el establecimiento y de valorar si en el futuro se podrá hacer frente al pago de intereses y comisiones en caso de que no ser puntual en el pago.

“La deuda no es buena ni mala en sí misma, es una facilidad más que permite al cliente llevar a cabo sus proyectos, siempre que encaje dentro de unos parámetros que permitan asegurar su salud financiera”, señala Roberto Pagán, director de Medios de Pago de BBVA en España en el blog de la entidad.

Por ello, se recomienda reflexionar sobre dos asuntos antes de dar al botón de aceptar el aplazamiento del pago. La primera es ¿puedo afrontar los pagos periódicos con mis ingresos actuales? Y la segunda es ¿haría esa compra si tuviera que pagarla de golpe? Si la respuesta a cualquiera de estas dos cuestiones es negativa, puede no ser una buena idea recurrir a este sistema. Y es que como consumidores debemos basarnos en la sensatez y el realismo como criterios que guíen las decisiones de compra, especialmente si se va a acceder a la financiación.