Un horizonte económico peor de lo que parece

«El horizonte se mantiene sombrío, con una inflación subyacente persistente y muchas perturbaciones que pueden impactar muy negativamente en la economía»

Banco de España.

El Banco de España ha publicado su informe trimestral de la economía española relativo marzo de 2023 y en él, pese a la mejoría de algunos indicadores en el corto plazo, no se contienen elementos que hagan ver el horizonte económico de una manera más optimista que hasta ahora, pues las incertidumbres y desequilibrios se mantienen y, en algunos casos, se acentúan.

El informe considera que las perspectivas económicas han mejorado a nivel global, debido a una moderación del crecimiento de la inflación por mitigación en el alza de precios de materias primas, pero sobre la base de una desaceleración importante recogida en su informe trimestral anterior, donde entonces afirmaba que dicha desaceleración se debía a la guerra de Ucrania, la persistente inflación y las políticas monetarias contractivas para luchar contra la subida de precios. Pues bien, pese a la mejoría coyuntural de algunos indicadores -no todos- en el corto plazo, esos elementos que están influyendo en el devenir de la economía en el medio y largo plazo no han mejorado, pues la guerra se alarga; la inflación se enrosca definitivamente en todo el sistema productivo -debido al enorme tiempo que pasó desde que comenzó el alza de precios hasta que reaccionó el BCE, que es el retardo interno, que ahora alarga el tiempo en que sus medidas tardan en hacer efecto, que es el retardo externo-, ya que aunque el crecimiento de la inflación general se modere -no baja, se mitiga por efecto estadístico-, la subyacente sigue creciendo sobre niveles ya muy elevados; y la política monetaria no ha terminado su fase contractiva, debido a la mencionada persistencia de la inflación y si se pausase por las últimas turbulencias en el sistema bancario sólo conseguiría agravar el problema de la inflación, con lo que el panorama no mejoraría.

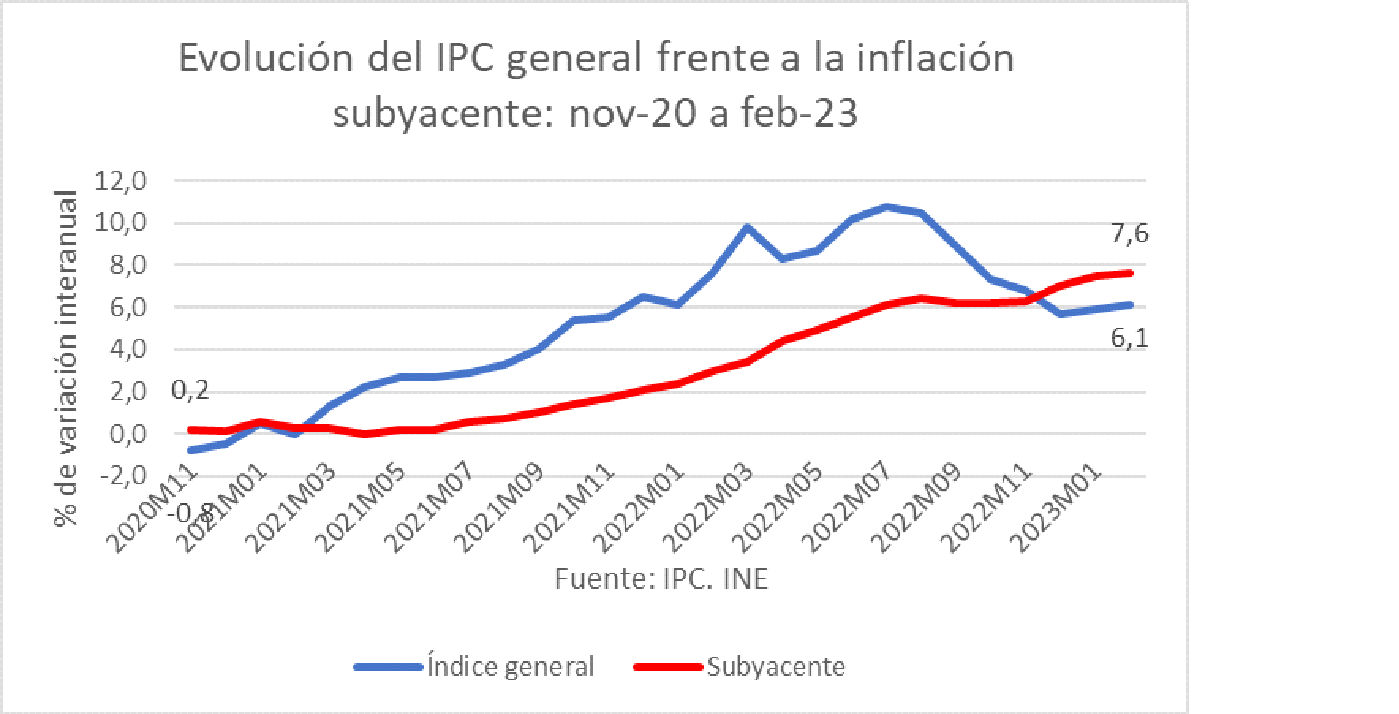

En España, la subida constante de precios desde noviembre de 2020 puede que haya tenido algún falso llano, pero la tendencia sigue siendo alcista, cobrando el último mes especial intensidad. De esa forma, en febrero, el IPC general se situó en el 6% interanual -una décima más que en enero, pese a partir de una comparación con un mes en el que había ya elevada inflación, como era febrero del pasado año-. Sin embargo, lo más preocupante es la evolución de la subyacente, que sube décima y crece hasta el 7,6% interanual, de manera que la inflación más preocupante, la más estructural, que es la subyacente, sigue creciendo, tras cruzarse con el índice general, que muestra cómo el alza de precios se ha insertado de manera muy importante en toda la cadena de valor.

Adicionalmente, aunque el crecimiento económico mundial se revise al alza, debido fundamentalmente al fin de las restricciones por coronavirus en China, esta demanda creciente del país asiático puede tener efectos contraproducentes en la inflación a nivel global, de manera que puede volver a presionar sobre el precio de las materias primas, que ahora se han moderado, y tensar aún más los precios, además de volver a poder generar problemas en las cadenas de suministro.

En este contexto internacional, la economía española mejora su actividad económica respecto a las últimas previsiones, que indicaban que pudiese sufrir una caída en el primer trimestre y quizás el segundo. Eso salva la recesión, pero más allá del elemento puramente técnico con el que se considera que una economía entra o no en recesión, la estructura económica española se encuentra muy debilitada de manera estructural, manteniendo un dinamismo mayor gracias al soporte intenso del gasto público, que no deja de crecer. De esa manera, el Banco de España constata que pese al excepcional incremento de ingresos durante 2022, el ritmo de reducción del déficit no fue tan alto como ese incremento extraordinario de ingresos. Ahora, lo peor no es sólo eso, sino que en los últimos meses de 2022 se constata, según señala el Banco de España en su informe, que se produjo una importante desaceleración de los ingresos, pero no de los gastos, elemento que frenó, en esos meses, la disminución del déficit.

Esa importante desaceleración de ingresos se da, además, en los impuestos indirectos, es decir, aquellos impuestos que gravan las transacciones económicas, muchas de ellas ligadas al consumo. Eso podría constatar una importante desaceleración del consumo debido a la pérdida de poder adquisitivo de los agentes económicos, especialmente las familias, por dos razones: el encarecimiento de la cesta de la compra y el mayor esfuerzo que tienen que hacer para pagar sus cuotas hipotecarias variables. Todo ello drena recursos para el consumo –los supermercados ya han advertido de que están notando una disminución en el número medio de productos que compran sus clientes, además de un viraje hacia las marcas blancas- y para el ahorro, que impide que las familias cuenten con un colchón con el que subsistir en caso de empeoramiento de las circunstancias económicas, una vez agotado el ahorro extraordinario derivado de la época de las restricciones de la pandemia, y que limita la canalización de recursos desde el ahorro de las familias para financiar la inversión de las empresas.

Adicionalmente, ese encarecimiento de la financiación, que proseguirá este año al menos, dificulta la actividad de las empresas, especialmente la de las pequeñas y medianas empresas, cuyos costes aumentan de manera importante. El Banco de España, de hecho, considera que el consumo privado seguirá moderándose y que la inversión, aunque al igual que el consumo, ha mejorado respecto a lo previsto, terminará por resentirse por el encarecimiento de la financiación a lo largo del ejercicio.

«Todo ello, bajo el paraguas de un ingente gasto público que se ha desplegado en España y que está sosteniendo a la economía, pero de manera anestesiada»

Todo ello, en medio de nuevas turbulencias financieras antes citadas, que podrían influir en la actividad económica en caso de que hubiese una propagación que esperemos que no se dé y también en el supuesto de que para luchar contra ello los bancos centrales relajasen su política monetaria.

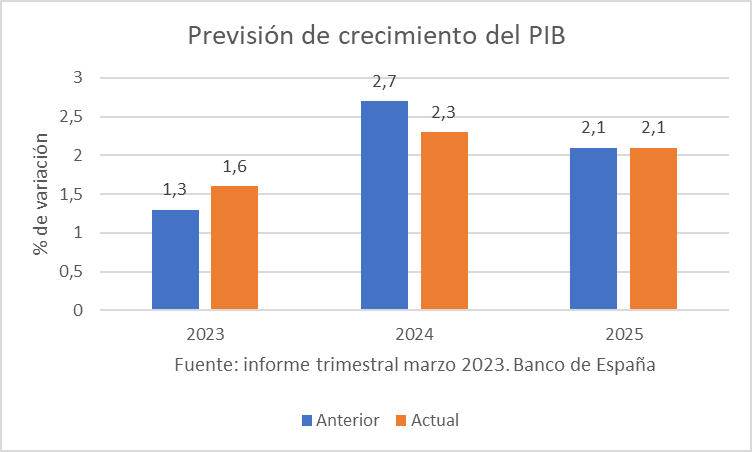

El hecho de que el Banco de España revise tres décimas al alza del dato previsto de PIB para 2023 hay que observarlo en el conjunto del medio y largo plazo, pues esa revisión al alza para 2023 viene acompañada de una mayor revisión, pero a la baja, para 2024, de cuatro décimas, y de un mantenimiento para 2025, pero sobre la base de un crecimiento menor en 2024.

Otro elemento preocupante que señala el Banco de España en su informe es que el sector exterior tendrá un menor impacto positivo en el crecimiento económico español. Si la situación se complicase más, la pérdida de renta extranjera reducirían nuestras exportaciones, debilitando todavía más la previsión del Banco de España y lastrando más el crecimiento económico. Del mismo modo, si aumentasen las tensiones en los mercados de materias primas y suministros -un riesgo que contempla el Banco de España- el coste de las importaciones se incrementaría, empeorando más el saldo exterior.

Todo ello, bajo el paraguas de un ingente gasto público que se ha desplegado en España y que está sosteniendo a la economía, pero de manera anestesiada. Es cierto que la parte de fondos europeos permanecerá, porque no impactan en el saldo presupuestario, al estar financiado el gasto con dichos fondos, pero sí que se ha generado un gasto estructural en España en los últimos años que está llevando el déficit estructural al entorno del 5%, de manera que si los ingresos siguen reduciéndose como en los últimos meses de 2022, el déficit puede incrementarse, cosa que sucedería en un momento en el que habrá que retornar al cumplimiento de las reglas fiscales a partir de 2024.

Recordemos que dicho ajuste habrá de producirse sobre unos niveles de gasto y déficit muy elevados, que ha llevado a la deuda sobre el PIB a unos niveles no conocidos desde hace más de cien años.

Por tanto, el horizonte se mantiene sombrío, con elevadas incertidumbres, con una inflación subyacente persistente y con muchas posibles perturbaciones que pueden empeorar e impactar muy negativamente en la economía, todo ello sin que la economía española haya recuperado todavía el nivel de actividad real previo a la pandemia. Por todo ello, debe hacernos ver la economía en su conjunto, en el medio y largo plazo, no aisladamente y con cambios de indicadores en el corto plazo -hacia arriba o hacia abajo- que puedan distorsionarnos la imagen y hacernos ver un espejismo en lugar de la realidad, que es la de una economía española con un horizonte estructural difícil, con muchos desequilibrios presupuestarios -incluido el de pensiones, con su desequilibrio agravado por la propuesta de reforma- y la necesidad de realizar muchas reformas estructurales para mejorar la productividad y competitividad de la economía y elevar su crecimiento potencial, para pasar de una economía sostenida artificialmente por el gasto público a una economía sostenible por sí misma.