La recaudación por Sociedades crece un 21% por la subida de los beneficios empresariales

Los 32.176 millones recaudados sólo han sido superados en la serie histórica por los ejercicios 2005, 2006 y 2007 en plena burbuja inmobiliaria.

María Jesús Montero, ministra de Hacienda y Función Pública | Europa Press

La recaudación del impuesto de Sociedades creció un 21% más en 2022, con respecto a 2021, debido al aumento de los beneficios empresariales. Al menos así lo sostiene el último informe elaborado por el Servicio de Estudios del Consejo General de Economistas, llamado, Declaración de Sociedades, 2022, y en que se explica cómo la recaudación de este tributo venía incrementándose poco a poco desde 2014, pero estancó en 2019 y como era de esperar, y con motivo de la pandemia, descendió abruptamente en 2020.

En 2022 -señala el informe, recogido por THE OBJECTIVE-, y presentado este jueves en la sede del CGE- se ha superado la recaudación de 2021 en un 21%, reflejo, principalmente, de la favorable evolución de los beneficios empresariales. De hecho, los 32.176 millones recaudados sólo han sido superados en la serie histórica por los ejercicios 2005, 2006 y 2007 en plena burbuja inmobiliaria.

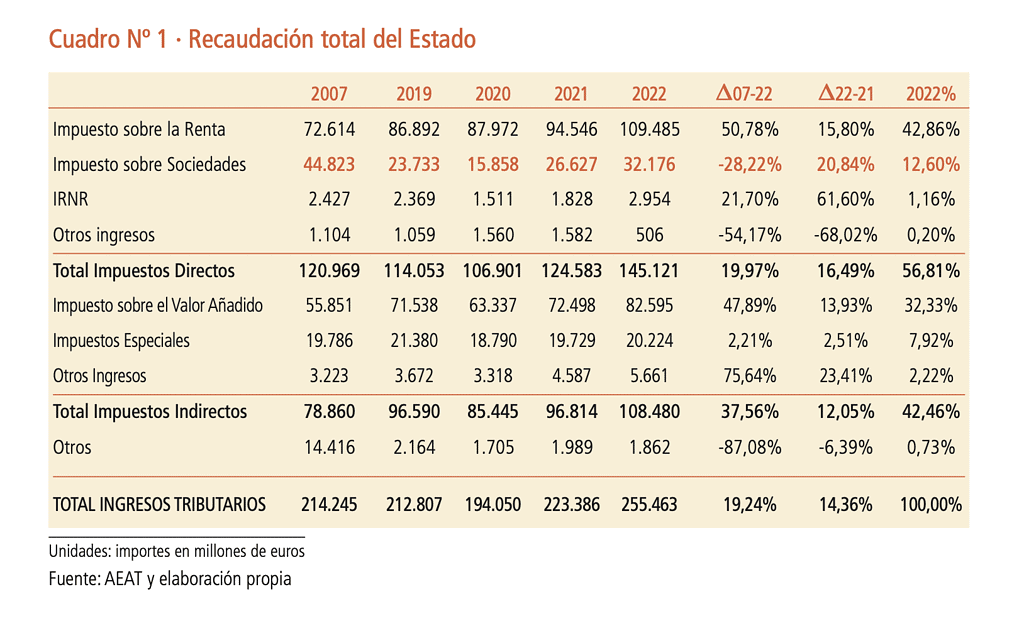

El cuadro de arriba recogido en el informe, muestra cómo va evolucionado la recaudación tributaria del Estado. En el año 2022 se lograron ingresos por el IRPF de 109.485 millones de euros, casi un 16% más que en 2021 superando, por quinta vez, lo recaudado en el año anterior a la crisis, 2007, con ingresos de 72.614 millones de euros. Casi el 43% del crecimiento de los ingresos totales proceden de este tributo.

No obstante, en el análisis de la recaudación de 2022 realizado por el Registro de Economistas Asesores Fiscales (REAF) -órgano especializado en fiscalidad del Consejo General de Economistas de España-, lo más destacable es que el Impuesto de Sociedades ha aumentado gracias fundamentalmente al incremento de beneficios de las entidades, que han superado no solo a los del año anterior a la pandemia (2019), sino también (en un 50%) a los de 2007 -en el que este tributo recaudó casi 45.000 millones de euros-. En 2022 el Impuesto sobre Sociedades fue el que más creció entre los grandes tributos, teniendo en todos una incidencia notable la inflación. Los 32.176 millones recaudados por este tributo sólo han sido superados en la serie histórica por los ejercicios 2005, 2006 y 2007 en plena burbuja inmobiliaria.

Novedades tributarias para la recaudación

En lo referente a las novedades de esta campaña, los economistas asesores fiscales destacan que para los grupos consolidados y para las entidades con una cifra de negocios de 20 millones de euros o superior, se aplica una tributación mínima del 15%.

Se debe tener en cuenta que esta limitación no afecta a las bonificaciones -incluidas las del Régimen de Canarias- ni a las deducciones por doble imposición jurídica y económica, a las que correspondan por Transparencia Fiscal Internacional y a las deducciones por doble imposición correspondientes a participaciones adquiridas antes de 2015 o deducciones por doble imposición pendientes de aplicar de ejercicios anteriores.

Esto significa que esas bonificaciones se aplicarán sin restricción -aunque con los límites propios-, y si, después de esto, todavía resta una cuota por encima de la tributación mínima, se aplicarán el resto de las deducciones sin que la cuota líquida resultante pueda bajar del mencionado 15% de la base imponible.

También puede tener importancia la deducción por aportaciones a sistemas de previsión social de los trabajadores, 10%, hasta un umbral de salarios de 27.000 euros anuales.