El lado oscuro del PIB: caen las exportaciones, la productividad y también la cifra de negocios

Algunos indicadores de la economía ya adelantan una desaceleración del crecimiento para el segundo semestre

Puerto de Barcelona. | Europa Press

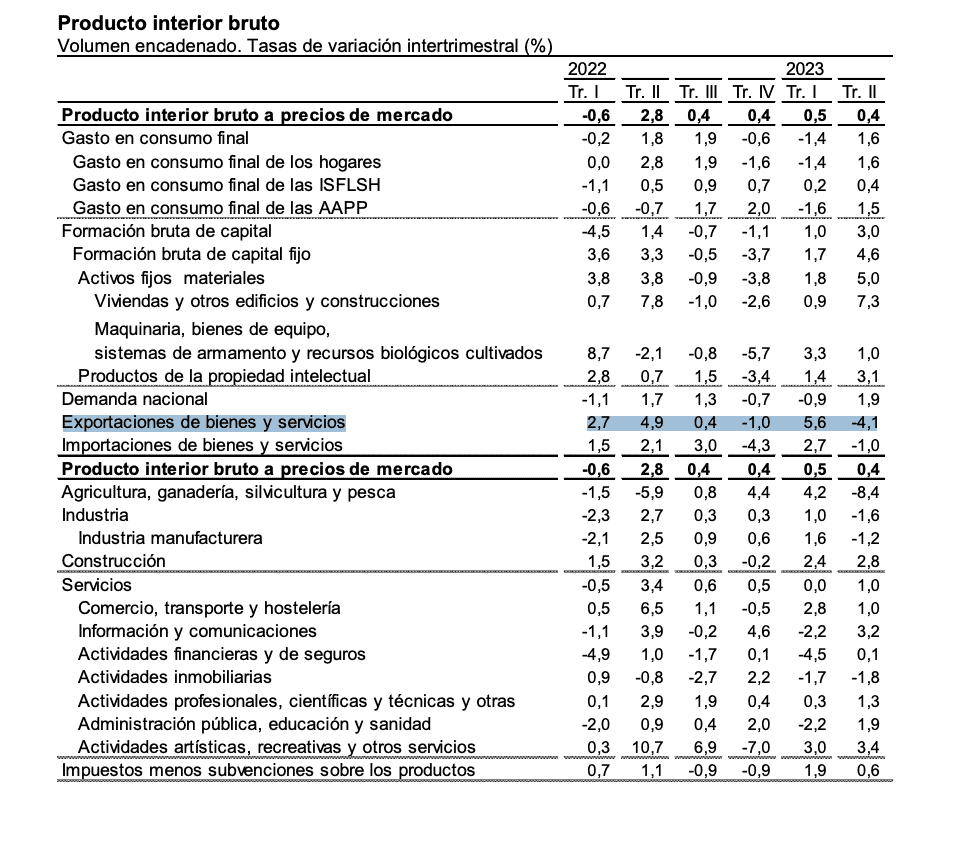

Los datos de crecimiento económico traducidos en el índice del Producto Interior Bruto (PIB) trajeron este vierne una buena noticia al Gobierno, con un aumento en el segundo trimestre del año, entre abril y junio, de un 0,4% respecto al trimestre anterior, lo que supone apenas una décima menos que en el último trimestre. Pero la lectura sosegada de la estadística del INE arroja otros datos que presuponen una valoración positiva de la marcha de la economía, más en el pasado reciente, que en el presente y futuro, donde algunos indicadores dibujan un horizonte de estancamiento económico.

Es el caso de indicadores como las exportaciones, el excedente de explotación bruto, la productividad —en tasa negativa de -1,1%— y las horas trabajadas o los costes laborales, que ponen de manifiesto el riesgo que corre ya la estabilidad de nuestro crecimiento económico nacional.

Aún así, el sector privado —como ha reconocido la propia vicepresidenta primera del Ejecutivo en funciones—, ha sido el elemento tractor de la economía, al tiempo que el aumento del gasto público ha tenido una pequeña contribución sobre el crecimiento del PIB.

Sorprende en este análisis que, si bien la construcción ha tenido un comportamiento al alza desde el punto de vista de la demanda, desde la oferta—como este jueves constataron los gráficos de la EPA por servicios—, las noticias no son tan positivas. Como tampoco lo son para sectores como la agricultura, completamente caída o, la industria, que se mueve en unos márgenes negativos, con número de horas de trabajo también en negativo.

En exportaciones, hemos pasado del -1,0% de IVT de 2022, a un -4,1% del IIT de 2023; en agricultura ya estamos en este último trimestre en una caída del -8,4%, muy lejos de la imagen que quiso proyectar la titular de Trabajo, Yolanda Díaz, en el debate en el que se enfrentó a Santiago Abascal, cuando ésta le dijo que España tenía los mejores números de trabajo en este sector.

La industria es una de las grandes perjudicadas de este segundo trimestre del año, y así lo reflejan los datos del INE con un 0,3 del IVT de 2022, a un -1,6% del IIT de 2023. E igual sucede cuando se trata de la industria manufacturera con un -0,6% en el IV de 2023, y un -1,2% en el IIT de 2023.

Estrepitosa es la caída del sector inmobiliario, donde se encuentran las agencias. En concreto, este sector pasa de 2,2% en el IVT de 2022 a un -1,8% en el IIT de 2023. Y algo similar le pasa a la demanda externa, que pasa del 1,9% del IVT de 2022, al 0,3 del IIT de 2023.

En cuanto al empleo, el número de horas efectivamente trabajadas —señala la nota Contabilidad Nacional Trimestral del INE—aumenta un 1,3% respecto al primer trimestre, 1,2 puntos más que en el trimestre anterior. En términos interanuales, el número de horas efectivamente trabajadas disminuye cinco décimas, hasta el 0,6%. Entre tanto, la tasa de variación interanual de las horas trabajadas en las ramas industriales se sitúa en el −1,2%, lo que supone 3,1 puntos menos que en el trimestre precedente.

En el caso de la construcción, la variación interanual es del 1,7%, con un aumento de 2,4 puntos respecto al trimestre anterior.

Las horas trabajadas en el sector servicios disminuyen cuatro décimas su variación interanual respecto al trimestre anterior, hasta una tasa del 1,0%. Finalmente, las ramas primarias presentan una variación del −4,2%, con un descenso de 3,0

puntos respecto al trimestre anterior.

En cuanto a los costes laborales, lo que los empresarios sostienen puede acabar lastrando el crecimiento económico y por tanto del PIB, su tendencia según los datos interanuales hacen presagiar la llegada de un estacamiento definitivo en segundo semestre del año. De momento, la estadística recoge estos datos en costes laborales: IVT de 2022, una subida del 3%; en el IT de 2023, 3,4% y, en el IIT de 2023, con un repunte del 5,6%; mientras que, los costes de remuneración por asalariado han subido respectivamente en los tres últimos trimestres un 4%, un 5,3% y, un 4,5%.

CEOE advierte de una desaceleración económica

Este viernes, la Organización Nacional de Empresarios, CEOE, reaccionaba ante los datos de avance de Contabilidad Nacional Trimestral del segundo trimestre de 2023, señalando que éstos ya muestran una suave contención del crecimiento, con una tasa trimestral del 0,4%, de manera que, «la variación interanual se desacelera de forma significativa, hasta el 1,8%, frente al 4,2% del primer trimestre».

La composición —señala CEOE— ha cambiado totalmente frente al patrón observado en trimestres anteriores, con un notable dinamismo de la demanda interna (que aporta 1,9 puntos porcentuales), mientras que la contribución del sector exterior se ha vuelto negativa por la caída de las exportaciones (-1,5 puntos porcentuales).

En la mejora de la demanda interna —explica la patronal de empresarios— ha sido clave la recuperación del consumo privado, que aumenta un 1,6% intertrimestral, lo que contrasta con las caídas de los dos trimestres anteriores. Este comportamiento podría venir explicado por la desaceleración de la inflación y la buena marcha del mercado laboral. Entretanto, el consumo público también se recupera significativamente, con una tasa de crecimiento del 1,5%.

La inversión en construcción, tras la paralización de proyectos del año pasado por el aumento de los costes de los materiales —subraya la organización presidida por Antonio Garamendi—, comienza a normalizarse y registra un incremento notable en términos intertrimestrales. Sin embargo, la inversión en maquinaria y equipo, aunque sigue aumentando, lo hace a un ritmo más moderado, acusando el deterioro de las expectativas y la subida de los tipos de interés y el retraso de la materialización de los fondos europeos.

Desde el punto de vista del sector exterior, tanto las exportaciones como las importaciones han mostrado una significativa caída —recalca CEOE—, tras los crecimientos del primer trimestre de 2023. Y la caída más intensa de las exportaciones frente a las importaciones en el segundo trimestre —afirma— ha dado lugar a una aportación negativa del sector exterior, lo que obliga a cuidar aquellos factores que inciden de forma directa en la competitividad.

Se observa además, añade el comunicado, una gran heterogeneidad en la evolución por sectores. Y, aunque cabe destacar la fortaleza del sector de los servicios, sobre todo, en las ramas de actividad ligadas al turismo, al ocio, las telecomunicaciones y las profesionales que incorporan más valor añadido, por el contrario, la industria anota una caída trimestral de su actividad debido a la ralentización de la demanda a nivel europeo y también mundial. También las actividades inmobiliarias se están viendo afectadas negativamente por la subida de los tipos de interés y el aumento de la incertidumbre, que está frenando las operaciones inmobiliarias. Por último, el sector primario está sufriendo una notable desaceleración, tanto por la sequía como por el encarecimiento de sus inputs.

En cuanto a las horas trabajadas crecen en el segundo trimestre, con una tasa trimestral del 1,3%. De este modo, se recuperan los niveles previos a la crisis; pero —puntualizan desde la CEOE—, la productividad por puesto de trabajo equivalente a tiempo completo se reduce significativamente tanto en tasa intertrimestral como interanual, frenando la tendencia a la recuperación que se venía observando; y los costes laborales unitarios continúan creciendo y, en comparación con la situación previa a la crisis, son un 11,6% superiores a los del cuarto trimestre de 2019.

Por el lado de las rentas, hay que destacar que el Excedente de Explotación Bruto se estanca en el segundo trimestre, tras retroceder un 3,6% en términos trimestrales en el primero.

De este modo —concluye CEOE— y, de cara a la segunda parte de 2023, «el balance de los riesgos sigue sesgado a la baja. Y —remata—, el impacto de la subida de los tipos de interés (el BCE los ha elevado hasta el 4,25% el 27 de julio) sobre el consumo e inversión de familias y empresas y la situación de las finanzas públicas, junto al panorama geopolítico, configuran, entre otros factores, un escenario que puede lastrar la actividad y el empleo.