La Seguridad Social está quebrada: 48.000 millones de déficit y 100.000 millones de deuda

Absorbe un tercio de los ingresos tributarios del Estado y es una parte sustancial del déficit total de las administraciones

José Luis Escrivá, ministro de Seguridad Social. | Europa Press

Sin llegar a auditorías, como quiere el Partido Popular si finalmente llega al Gobierno, el déficit contributivo de la Seguridad Social asciende en estos momentos a unos 48.000 millones de euros; es decir, un 4% del PIB, al tiempo que la deuda acumulada del sistema alcanza ya casi los 100.000 millones. Una auténtica quiebra que además en clara deriva al alza y tiende —señala a THE OBJECTIVE el director ejecutivo de la Fundación de Estudios de Economía Aplicada (Fedea), Ángel de la Fuente— a «reducir el margen fiscal para afrontar otras necesidades».

Hay preocupación por las cuentas públicas. Esta semana, y tras el recuento de los votos de las elecciones generales, Ángel de la Fuente ha valorado las cuentas de la Seguridad Social Ampliada, desde 2019 a esta la fecha, arrojando datos desconcertantes para la sostenibilidad de las finanzas del Estado.

Además del déficit básico, o déficit presupuestario, que mide el total del sistema sin tener en cuenta las transferencias corrientes del Estado, el máximo responsable de Fedea ha analizado otro indicador: el déficit contributivo, que es la diferencia entre los gastos y los ingresos contributivos de la SSA. Este puede interpretarse como el plus de generosidad que el subsistema contributivo de protección social ofrece por encima de lo que sería sostenible, al menos con una lógica de puro seguro social de reparto.

Pues bien, y teniendo en cuenta que ese dinero viene, en gran medida, de la contribución que los presupuestos hacen al sistema en el que se encuentran las pensiones, con datos de 2022/23, el déficit contributivo de la SSA —calcula De la Fuente— está en torno a los 48.000 millones de euros (a precios de 2019), acercándose al 4% del PIB, lo que absorbe -precisa para TO- alrededor de un tercio de los ingresos tributarios totales del Estado y representa una parte sustancial del déficit total del conjunto de las administraciones públicas españolas.

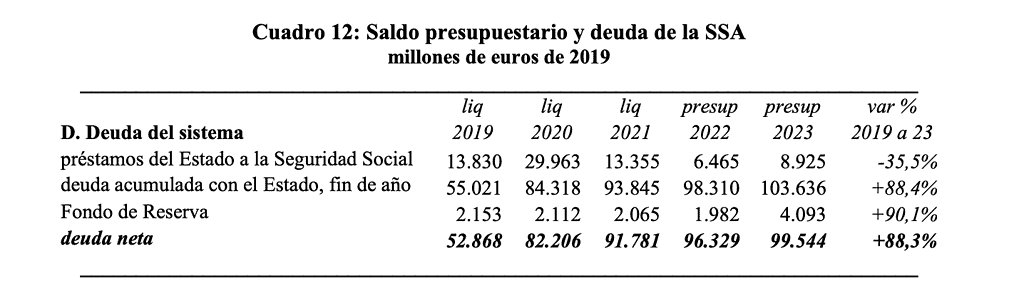

Además, durante ese período, finalmente, la deuda del sistema con el Estado (tanto bruta como neta del Fondo de Reserva) ha aumentado en casi un 90% hasta situarse en torno a los 100.000 millones de euros.

El déficit del sistema español

Cabe señalar que, en España, las prestaciones de la Seguridad Social se dividen en dos componentes, uno de carácter no contributivo y otro contributivo. Las prestaciones no contributivas son aquellas a las que tienen derecho todos aquellos que cumplen unas determinadas condiciones personales, con independencia de que hayan cotizado o no a la Seguridad Social. Las principales prestaciones de este tipo son las pensiones no contributivas, el Ingreso Mínimo Vital, las ayudas a la dependencia y servicios sociales competencia de la Seguridad Social. Estas prestaciones se financian íntegramente mediante transferencias realizadas por el Estado a la Seguridad Social, con cargo en última instancia a impuestos generales.

Por el contrario, las prestaciones contributivas son aquellas a las que sólo tienen acceso los trabajadores que han cotizado los suficientes años a la Seguridad Social. Se trata de las pensiones contributivas, la prestación de incapacidad temporal por enfermedad o accidente, las prestaciones por maternidad, paternidad y riesgos por embarazo, la asistencia sanitaria de las

Mutuas en caso de accidente de trabajo o enfermedad profesional, y de otras prestaciones contributivas de menor importancia.

Hasta hace relativamente pocos años —subraya Fedea— las prestaciones contributivas de la SSA se han financiado fundamentalmente con cotizaciones sociales (se incluyen aquí las cuotas por contingencias comunes y profesionales (enfermedades profesionales y accidentes de trabajo, entre otras) que pagan los trabajadores ocupados y/o sus empresas. A esto hay que añadir las cuotas de clases pasivas de los funcionarios, así como las cotizaciones que paga el SEPE por los parados que cobran la prestación contributiva por desempleo y por los mayores de 55 años que perciben el subsidio.

Sin embargo, desde hace un tiempo, esta fuente de ingresos ha tenido que complementarse con aportaciones directas del Estado. En esta partida se incluye una transferencia específica para financiar los complementos de mínimos de las pensiones contributivas, esto es, para complementar las pensiones contributivas más bajas hasta una cuantía mínima que cambia de

acuerdo con la situación personal del beneficiario (con cónyuge a cargo o sin él), así como el pago directo por parte del Estado del grueso de las pensiones de clases pasivas.

De hecho, en años muy recientes han cobrado una gran importancia otras transferencias del Estado, destinadas fundamentalmente a cubrir el creciente déficit del subsistema contributivo de Seguridad Social y Clases Pasivas. A todo esto hay que sumar algunos gastos e ingresos más difíciles de encajar por completo en el esquema de actuaciones contributivas y no contributivas.

Ahora, y aunque el PIB real prácticamente no ha variado entre 2019 y 2023, tanto los ingresos como los gastos del sistema

han crecido apreciablemente y, centrándonos en primer lugar en la evolución del gasto, las partidas que más han crecido proporcionalmente (casi un 65%) son las de carácter no contributivo.

Gran incremento del gasto

En este ámbito —señala a Fundación de Estudios de Economía Aplicada—, «es destacable el meritorio esfuerzo realizado para mejorar la financiación del sistema de atención a la dependencia, crónicamente infradotado presupuestariamente desde su puesta en marcha, y la creación del Ingreso Mínimo Vital (IMV) como prestación de último recurso para la protección de los hogares más vulnerables».

Pero, en términos absolutos —sostiene el reciente informe—, «el incremento del gasto no contributivo (unos 4.000 millones de euros a precios constantes) es muy inferior al del gasto en prestaciones contributivas, que se acerca a los 18.000 millones, de lo cual algo más de 16.000 millones corresponden al gasto en pensiones, incluyendo las de clases pasivas».

A esto hay que añadir que los ingresos, por su parte, han crecido bastante más que los gastos (+20,7% vs +12,8%), por lo que el saldo presupuestario del sistema ha mejorado sensiblemente, como muestra la reducción del déficit desde 16.700 hasta 6.400 millones de euros a precios de 2019. Sin embargo, «esta mejora engañosa se debe exclusivamente al fortísimo aumento de las aportaciones del Estado, que se han más que duplicado en cuatro años mientras que los ingresos propios del sistema por cotizaciones sociales han crecido menos que el gasto».

Lo cierto es que en años recientes —mantiene el estudio de Ángel de la Fuente— el gasto en prestaciones contributivas ha estado más de un 30% por encima de los ingresos contributivos puros del sistema, y ahora, con datos de 2022/23 el déficit está en torno a los 48.000 millones de euros (a precios de 2019), casi el 4% del PIB. Esto absorbe en torno a un tercio de los ingresos tributarios totales del Estado y supone una parte sustancial del déficit total del conjunto de las administraciones públicas españolas.

También, en años recientes,—concluye el trabajo de Fedea—, el déficit contributivo se ha financiado por tres vías: el ISS, que ha aportado entre 6.000 y 7.000 millones anuales con cargo a los trabajadores con rentas salariales situadas por encima de la pensión máxima, las transferencias del Estado, que han crecido en unos 20.000 millones durante el período hasta alcanzar los 35.000 millones de euros y, la emisión directa de deuda de la SSA, que se ha reducido en unos 10.000 millones (a costa, presumiblemente de una mayor emisión de deuda del Estado), apostilla De la Fuente.

Un gasto en pensiones de hasta el 15%

Antonio Méndez Baiges, abogado de Mercer y miembro de Ocopen, también analiza las cuentas de la Seguridad Social para THE OBJECTIVE, y al respecto puntualiza que, solo en el mes de julio, el gasto en pensiones ha sido de 12.017,76 millones de euros, lo que supone un aumento del 10,81% con respecto al mismo mes del año pasado. Con esta tendencia —continúa—, «el gasto en pensiones contributivas, que hoy se sitúa en el 11,7 % del Producto Interior Bruto (PIB) en los 12 meses que van de mayo de 2022 a mayo de 2023, podría alcanzar en torno al 15% en todo 2023. Y las pensiones —remata Méndez— «son el mayor gasto de los Presupuestos Generales del Estado, en torno a un 41,8% del total. Por tanto, a este ritmo —se pregunta Méndez—, ¿cómo extrañarse de que haya una deuda acumulada de la SS con el Estado de 100.000 millones de euros y un déficit interno de unos 48.000 millones? Acuerdo sobre pensiones de todos los partidos, ya», solicita.

Para Enrique Devesa, doctor en Ciencias Económicas, y profesor Titular de Economía Financiera y Actuarial (Universitat de València), las cuentas de la Seguridad Social también son preocupantes, sobre todo, cuando además «hay que sumar las pensiones de clases pasivas (que la Seguridad Social no las considera)». «Pero aún es más preocupante —insiste—, que aún no ha empezado a jubilarse la generación del baby boom y que la reforma aprobada entre 2021 y 2023 va a ser totalmente insuficiente para afrontar el mayor gasto».