Los avales públicos no aumentaron la vivienda en propiedad en Londres, Dinamarca o EEUU

Estas medidas suben los precios de la vivienda en áreas tensionadas y aumentan el endeudamiento, según los estudios

La ministra de Vivienda, Isabel Rodríguez. | Europa Press

Los avales públicos para comprar una vivienda no aumentaron los niveles de propiedad en Londres, Dinamarca o EEUU, lugares donde se han aprobado medidas similares a la anunciada esta semana por el Gobierno. Así se demuestra en diferentes estudios académicos recopilados por Iván Auciello-Estévez, fellow de Future Policy Lab e investigador en la CY Cergy París Université (CYU). De su estudio, según explica a THE OBJECTIVE, se concluye que este tipo de políticas suelen encarecer el precio de la vivienda sin grandes beneficios sociales. Es decir, no hay aumentos significativos de propiedad.

No obstante, el Gobierno espera que cerca de 50.000 familias se beneficien de la línea de avales de 2.500 millones de euros a través del Instituto de Crédito Oficial (ICO) para comprar su primera vivienda. Esta medida, aprobada esta semana, busca que aquellos ciudadanos con empleos estables pero sin suficientes ahorros puedan acceder a la propiedad y abandonando el mercado del alquiler. Por su parte, la Comunidad de Madrid también ha presentado esta semana un decálogo de medidas que reactivan el Pacto Regional por la Vivienda impulsado en 2020.

Entre otras cosas, el pacto pretende mejorar el Plan Mi primera Vivienda que facilita el acceso a una hipoteca a los madrileños que no superen los 35 años, ampliando la financiación del 95 al 100% e incrementando el límite de edad hasta los 40, además de extender el beneficio a las familias numerosas o monoparentales. Estas concesiones de avales públicos para acceder a la compra de una vivienda han sido valoradas en general positivamente por el sector, aunque desde el mismo también cuestionan la efectividad de la medida fundamentalmente en zonas tensionadas, tal y como contamos en este diario.

Subidas de precios en Londres

El Help to Buy (HtB) en el Área Metropolitana de Londres aumentó los precios de la vivienda, según los últimos estudios. Concretamente, esta ayuda parecida a los avales públicos resultó en un aumento del 8% en los precios de las nuevas construcciones en las áreas con problemas de asequibilidad. Los promotores inmobiliarios se beneficiaron de la ayuda de HtB, sin que hubiera un impacto significativo en la oferta de vivienda de nueva construcción en las áreas tensionadas, según recoge el informe de Future Policy Lab .

«El estudio de Londres explora tanto el área metropolitana, ya que dentro se aplicaba la medida y fuera no, y también compara la medida en la frontera entre Inglatera y Gales, zonas rurales de pueblos pequeños», explica Auciello-Estévez. Lo que la literatura establece es que se aprecia «un aumento en el precio de la vivienda sin aumentar la construcción, mas que nada porque no hay mucho suelo disponible para construir. En zonas donde hay una oferta de suelo más laxa se observa que sí aumenta la construcción, pero la propiedad no aumenta en ninguno de los casos», explica.

Esto sucede, según el experto, porque «no hay una compensación por parte de la oferta por problemas de suelo» lo que encarece el precio ante un aumento de la demanda para intentar favorecerse de la medida. En general, añade, «lo que se observa en diversos estudios de estas medidas es que cuando estas políticas se generalizan afectan mucho al precio». Cuando no se generalizan y se hacen en objetivos muy concretos, la demanda no crece tanto como para que afecte al precio, pero tampoco hay aumentos significativos en la propiedad.

Sin efectos en EEUU o Dinamarca

Una política similar a la española se implementó en Dinamarca en el 1987 con poco efecto, según Auciello-Estévez. «Se demostró que aumentó el endeudamiento de los hogares generando distorsiones en la eficiencia del mercado de vivienda y en la equidad, ya que solo lo aprovechan los hogares de renta alta. En el caso de Dinamarca «lo que se observaba es que los hogares tendían a comprarse viviendas más grandes y de mayor valor, cuando se quitó la política volvieron a casas mas pequeñas y de menor valor», añade.

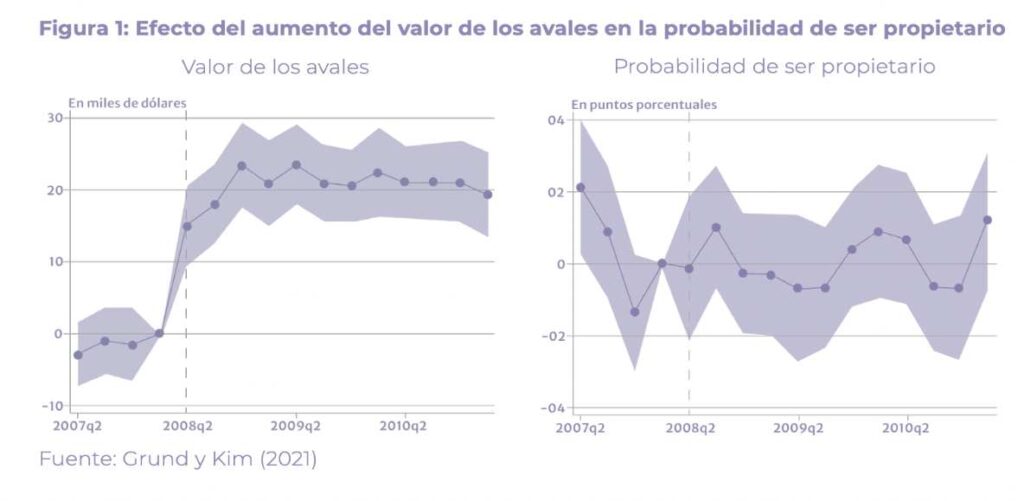

Por otro lado, según el fellow de Future Policy Lab, los estudios de datos sobre la situación muestran que los avales públicos para compra en Estados Unidos tampoco tuvieron un efecto significativo en la tasa de propiedad de vivienda. Además, estos estudios afirman que los hogares que más pueden beneficiarse de los avales de vivienda son aquellos que ya son propietarios o que podrían permitírselo sin avales públicos. Como muestra la Figura 1, no aumentó la probabilidad de ser propietario.

Mayor endeudamiento de las familias

A ojos del investigador en la CY Cergy París Université, la evidencia empírica de lo que han supuesto este tipo de medidas en otros países donde se han aplicado deja claro que distorsionan el mercado. Otro de los problemas que pueden causar estas medidas, según el autor, es que generan «una falsa sensación de posibilidad de comprar una vivienda».

Estas medidas «distorsionan las decisiones de los hogares y crean una falsa sensación de poder comprar una determinada vivienda cuando es posible que no sea la mejor decisión en ese momento y en especial en momentos actuales con altos tipos de interés que va a generar un endeudamiento superior a las familias», añade.