España solo invierte el 1,4% del PIB en innovación frente al 3% de Alemania

Nuestro país dedica la mitad de recursos a I+D+i que el conjunto de la OCDE (2,7%)

El canciller alemán, Olaf Scholz, con el presidente del Gobierno de España, Pedro Sánchez. | Europa Press

La productividad en España es una de las asignaturas pendientes de la economía española. Recientemente, el Banco de España publicaba un informe en el que se hacía eco de los retos estructurales de nuestra economía, y donde la productividad ocupa un lugar destacable.

Un reto manifiesto en las últimas décadas, donde en efecto, la economía española ha experimentado una ralentización en el dinamismo de productividad, significativamente más acusada que la registrada en otros países desarrollados.

Así lo evidencian también los datos de la OCDE, relativos a la intensidad innovadora media, también reducida en nuestro país como muestra la estadística recogida por este organismo en 2022, y donde los gastos en I+D+i en el caso de España, apenas representaron alrededor del 1,4% del PIB, un porcentaje por debajo del que se observó en el conjunto de la OCDE (2,7%) o, en países como Alemania (3,1%) y Francia (2,2%).

Una brecha -constata el Banco de España en su informe al que ha tenido acceso THE OBJECTIVE– que es el

reflejo del escaso empuje que esta partida de gasto mostró en España, a lo largo del período analizado, tanto desde el punto de vista de la inversión pública como de la inversión del sector privado empresarial.

El reducido tamaño de nuestras empresas

El informe del Banco de España incide en ese escaso vigor de la productividad de la economía española, así como en el reflejo de los múltiples factores que interactúan entre sí y que condicionan el escaso empuje de la productividad agregada en la economía española.

Son factores que pasan por el tamaño y la demografía de las empresas, el nivel de capital humano en la población, el stock de capital tecnológico y el marco regulatorio e institucional. Aspectos que limitan artificialmente el crecimiento empresarial o la capacidad para que los factores productivos se reasignen entre sectores y empresas acaban redundando, eventualmente, en un menor dinamismo de la productividad de la economía.

Así, la evidencia empírica disponible pone de manifiesto que las empresas de mayor tamaño suelen presentar niveles de productividad más elevados. Por otra parte, en general, las empresas de tamaño reducido están menos diversificadas que sus competidoras de mayor dimensión, no solo en términos de sus productos y clientes, sino también en cuanto a sus fuentes de

financiación.

Y lo cierto es que el peso de las empresas de menor tamaño en nuestro país es relativamente elevado en una comparativa internacional. Así, en 2021, un 76,8% de las empresas españolas tenía entre uno y cuatro empleados, el mayor porcentaje de la Unión Europea (UE) y muy por encima del que se observaba, por ejemplo, en Alemania —63,2%—, Francia —70,4%— e Italia —72,5%—. Además de por un reducido tamaño de las sociedades, recientemente, la demografía empresarial española también se distingue —con respecto a la de otros países de nuestro entorno— por mostrar un menor grado de rotación, lo que también limita el dinamismo de la productividad

Obstáculos a la productividad

A lo largo de las últimas décadas, se han identificado múltiples obstáculos que han condicionado el tamaño y la demografía empresarial en nuestro país. Y, entre estos, destaca -señala el BdE- la cantidad y la calidad de la regulación.

El volumen y la complejidad de la regulación de la actividad económica de nuestro país han venido creciendo de forma muy significativa en los últimos años. Circunstancia que exige que las empresas dediquen una fracción creciente de sus recursos a su conocimiento y cumplimiento y que, en ocasiones, se generen trabas a la unidad de mercado. Por eso, y en este sentido -indica el órgano regulador, para reducir la carga regulatoria de las empresas y promover la unidad de mercado —lo que favorecería el crecimiento empresarial y la competencia—, resultaría conveniente que los distintos niveles de las Administraciones

Públicas (AAPP) pusieran en común sus diferentes enfoques normativos, sector a sector, para tratar de alcanzar estándares acordes con las mejores prácticas.

Por otra parte, el acceso de las empresas españolas a fuentes de financiación no bancarias también resulta otro obstáculo y freno a la productividad. A pesar de los avances alcanzados en los últimos años -mantiene el informe- la capacidad de las empresas españolas para acceder a fuentes de financiación de mercado no bancarias sigue siendo muy reducida, siendo especialmente perjudicial para el crecimiento cuando limita las posibilidades de inversión de las empresas más jóvenes e innovadoras.

Además, y sin olvidar los umbrales regulatorios que tributaria y laboralmente condicionan el tamaño de las empresas, se encuentran los procesos de insolvencia y, los procesos de asignación de licitaciones públicas, que recaen, mayoritariamente en empresas grandes -como se puede ver en la distribución de recursos de los fondos Next Generation -donde las licitaciones vinculadas al programa NGEU se están asignando a empresas más grandes que las de otras licitaciones públicas previas, mientras que las subvenciones vinculadas a este programa se están asignando a empresas comparativamente más pequeñas que las de otras subvenciones, como sucede con el Kit Digital-.

Educación, la asignatura pendiente

Otro de los aspectos a considerar y que lastran nuestra productividad -donde el marco y la calidad de nuestra instituciones también afecta a la economía, como ya recogió este diario- son el capital humano y el stock del capital tecnológico.

El primero de ellos, incide en la permanencia y en la calidad educativa para adaptarse a la demanda del mercado laboral y considerar que la brecha que en este aspecto nos aleja de la estadística de los países de nuestro entorno explica en buena medida la ralentización de la productividad de nuestras empresas y de nuestras administraciones públicas.

Desde un punto vista macroeconómico, existe un amplio consenso sobre que un menor stock de capital humano reduce el crecimiento. Y este impacto no solo provendría del efecto directo del nivel formativo sobre la productividad individual, sino que también se materializaría a través de otros canales; por ejemplo, a través de la complementariedad del capital humano con la inversión en capital físico o tecnológico. En este sentido, se observa que los países europeos que presentan un mayor nivel de capital humano —de acuerdo, por ejemplo, con la puntuación PIAAC en competencias matemáticas— registran, de media, un 1% más de inversión en I+D+i que España.

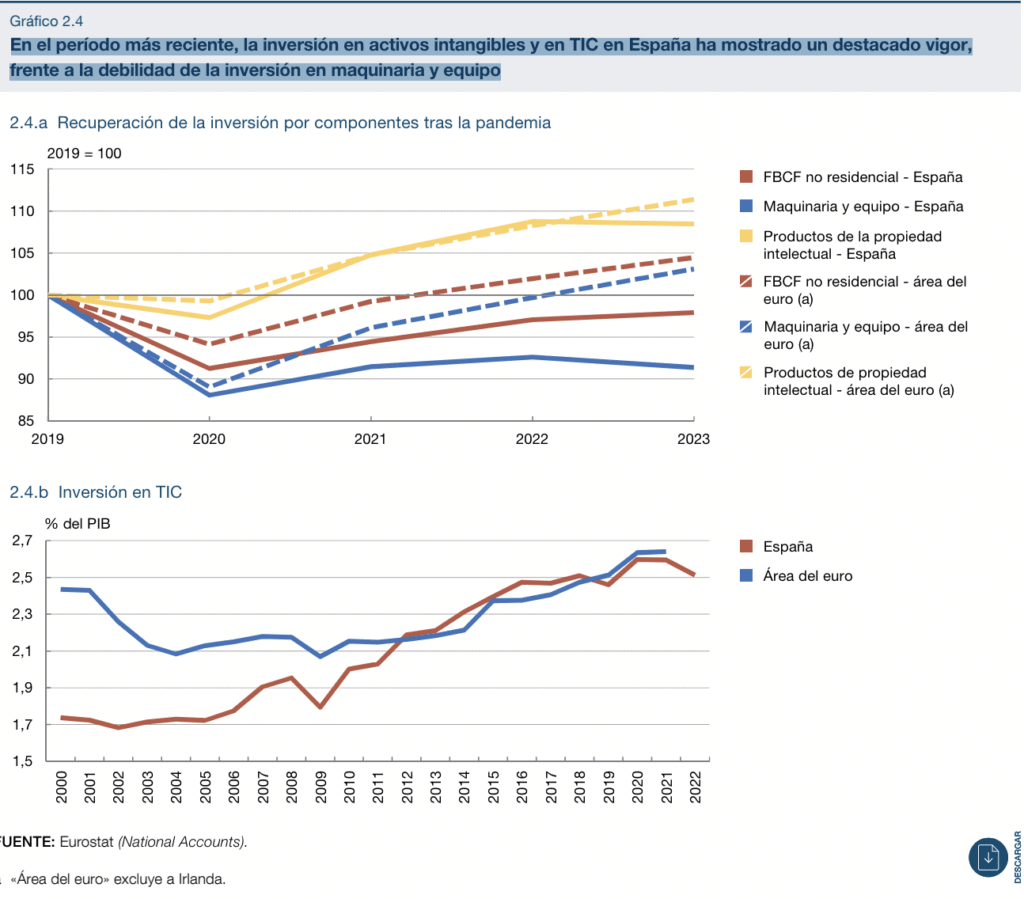

Y este escaso dinamismo relativo de la productividad en España también se explica, como señalaba el Banco de España, en el peso reducido de la innovación en nuestro país, que también ha redundado en un menor stock de activos intangibles. Tanto que, en España, el porcentaje de empresas innovadoras es más bajo que en otros paísesde nuestro entorno, incluso teniendo en cuenta la distribución sectorial y el menor tamaño de las empresas españolas. En particular, y según la Community Innovation Survey de Eurostat, en el período 2018-2020 solo un 31% de las empresas españolas innovaban, frente a un 49% en el caso de la UE. Sin embargo, es notable por otra parte, en el período más reciente, la inversión en activos intangibles y en TIC en España ha mostrado un destacado vigor, frente a la debilidad de la inversión en maquinaria y equipo.