Los españoles hacen el mayor esfuerzo fiscal de entre las grandes economías de la OCDE

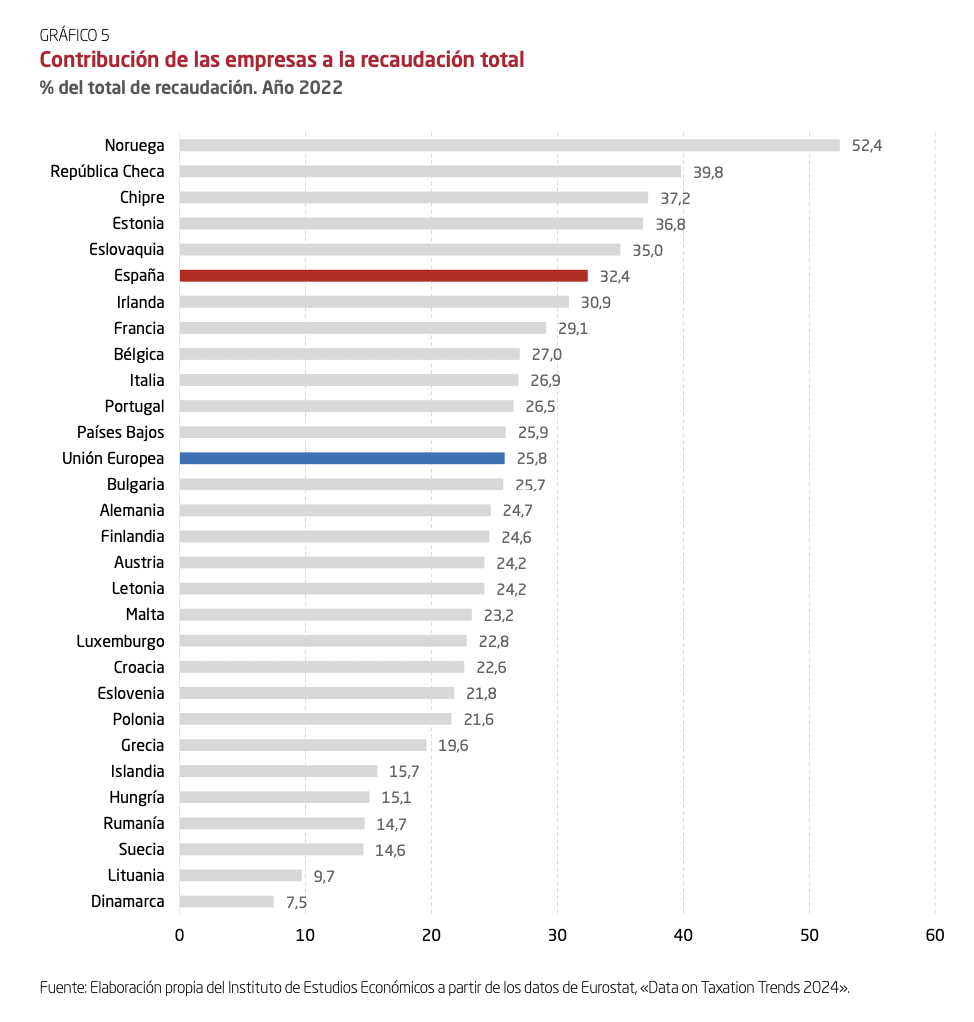

Fiscalmente, las empresas aportan en España un 32,4% frente a un 25,8% de media en la Unión Europea

María Jesús Montero, vicepresidenta primera y ministra de Hacienda. | Europa Press

Los contribuyentes españoles son los que mayor esfuerzo fiscal hacen entre las grandes economías o las economías más avanzadas de la OCDE y la Unión Europea. Así lo mantiene el Índice de Competividad Fiscal elaborado por la Tax Foundation, reforzando la idea de que nuestros contribuyentes, especialmente las empresas y los empresarios, ya soportan, desde hace años, una carga tributaria superior a la de los países de nuestro entorno.

En este punto, el Instituto de Estudios Económicos (IEE) ha publicado recientemente un informe al que ha tenido acceso THE OBJECTIVE, donde se analizan los indicadores globales de competitividad fiscal, entre los cuales se encuentran la consabida presión fiscal y también el esfuerzo fiscal.

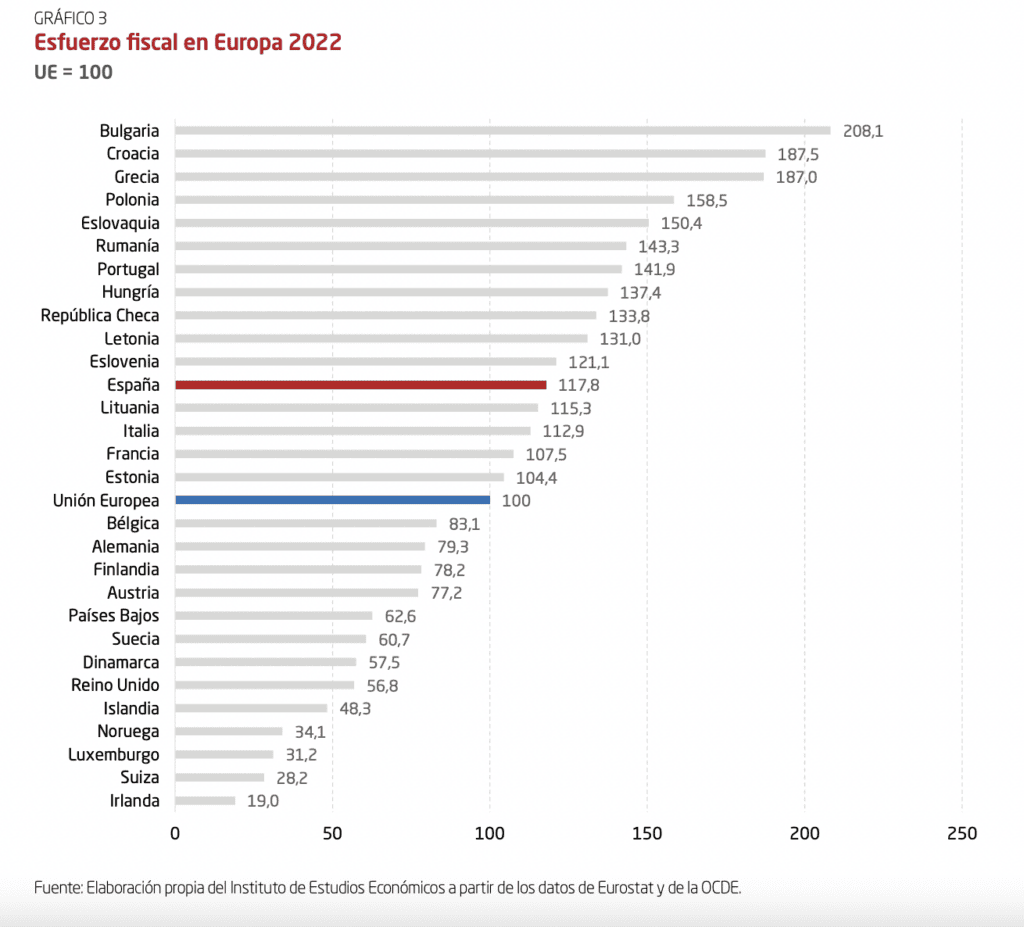

El esfuerzo fiscal es el que resulta de la relación entre la presión fiscal que soporta y el PIB per cápita de cada país. Las conclusiones del último informe publicado por el Instituto de Estudios Económicos (IEE) –donde se analizan los sistemas tributarios, es decir, los impuestos y estructura a través de más de 40 variables– colocaron a España en 2022 solo por delante de países como Eslovenia, Grecia y Bulgaria, entre otros, y a distancia de Francia, y aún con más diferencia de países como Alemania, Países Bajos, Noruega o Irlanda.

Se trata, por tanto, de un indicador adicional que permite comparar cómo de gravoso es un sistema tributario para sus contribuyentes. Para este cálculo se han tenido en cuenta las rentas dentro de un país, «ya que no es lo mismo pagar una determinada cantidad de impuestos con un nivel de renta que con otro, suponiendo un sacrificio mayor (a igualdad de impuesto pagado) para aquellos países que presentan menores niveles de renta», sostiene el IEE.

Así, y calculando el indicador de esfuerzo fiscal para los países analizados y estableciendo la UE -27 como nivel 100-, se puede apreciar que España realiza un esfuerzo fiscal un 17,8% superior al de la Unión Europea, ya de por sí bastante elevado en el contexto internacional y muy por encima del de otros países de la OCDE. De hecho, con estos datos de la Tax Foundation, Eurostat y la OCDE, de entre las grandes economías avanzadas, ninguna de ellas presenta un esfuerzo fiscal superior al de nuestro país.

Presión fiscal normativa

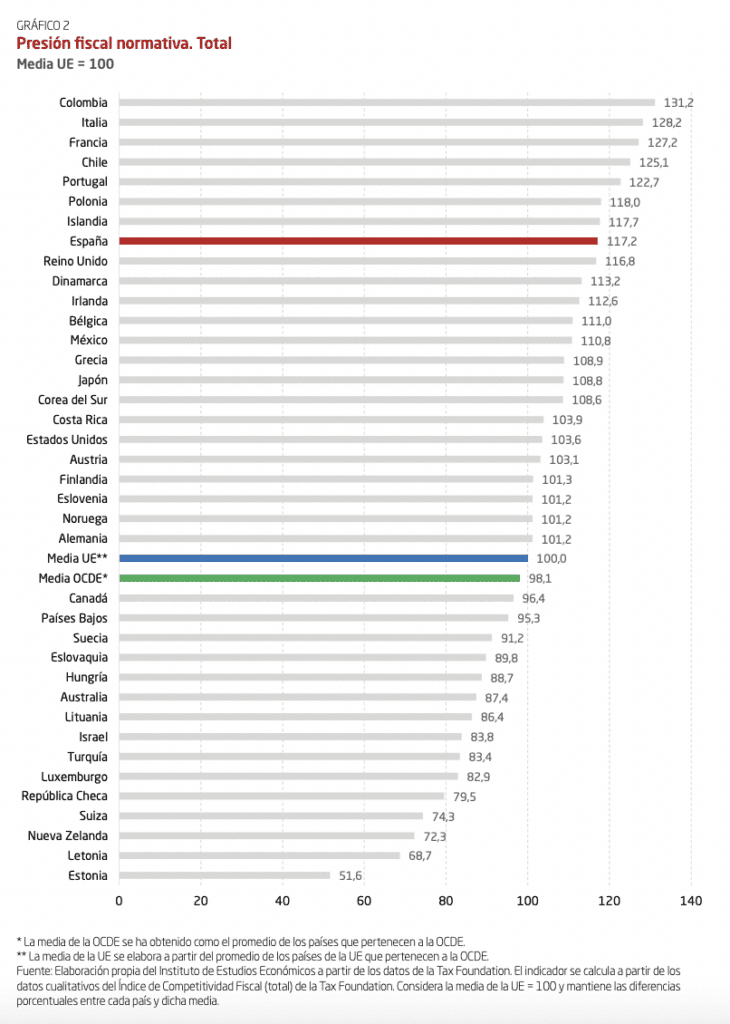

Para contribuir a la comparación entre los sistemas fiscales, el Instituto de Estudios Económicos también ha desarrollado un indicador complementario, denominado Indicador de presión fiscal normativa, entendida ésta como la carga de gravamen que el diseño del sistema fiscal introduce en las economías, al margen de la recaudación que obtenga.

Este indicador se calcula a partir de los valores del Índice de Competitividad Fiscal de la Tax Foundation, y se elabora de tal forma que el promedio de la Unión Europea obtiene un valor de 100, y en él los valores más elevados del indicador se corresponden con una presión fiscal normativa superior y, por tanto, menos competitiva.

En la edición de 2021, la presión fiscal normativa para España se situó en 112,8 puntos, y para 2022 ascendió a 116,4 puntos, para situarse, en 2023, en peor posición, 117,2 puntos. Es decir, un incremento de 4,4 puntos en dos años, lo que la coloca un 17,2% más elevada que la media de la UE. Desde 2019, la subida ha sido de nueve puntos, por lo que el incremento es continuado y con un pernicioso deterioro de la competitividad fiscal.

Además, la situación de España es, también, un 19,1% peor que la del promedio de los países de la OCDE, que tiene 98,1 puntos, y muy alejada de las primeras posiciones que ocupan Estonia, Letonia y Nueva Zelanda.

Contribución de las empresas

En opinión del IEE, la subida de impuestos y la ingente y incesante normativa empresarial que hoy se dan en España están determinando que variables como el esfuerzo fiscal y la presión fiscal normativa nos alejen de los mejores ranking de competitividad fiscal de la OCDE y de la UE.

En cuanto a los argumentos relativos a la diferencia entre la presión fiscal en España y la de la media de la UE, esta no existe en la actualidad –subraya el organismo que preside Iñigo Fernández de Mesa y que dirige Gregorio Izquierdo–, «ya que los continuos incrementos en recaudación tributaria hacen que los ingresos tributarios presupuestados para 2023 superen las cifras de 2019, anteriores a la pandemia, en casi 50 mil millones de euros, lo que representa un 23,4% de incremento, mientras que, en el mismo periodo, el PIB ha aumentado en un 11,5%».

En consecuencia -apunta el IEE-, se ha reducido considerablemente el diferencial con la media de la Unión Europea cuya presión fiscal se sitúo en un 42,1% para 2022, mientras que, en España, para ese mismo ejercicio 2022, según datos de Eurostat, alcanzó un 38,3%. Y, en 2023, según los últimos datos disponibles, la previsión de ingresos tributarios va a crecer en un porcentaje algo superior al PIB, por lo que la presión fiscal en España se situará alrededor del 39%.

Esta diferencia entre la media de presión fiscal en la UE y España, que cada vez es más reducida, «no se debe, en ningún caso -aclara el Instituto de Estudios Económicos-, a la presión fiscal sobre empresas y empresarios; de hecho, la presión fiscal empresarial, entendida como la suma del Impuesto sobre Sociedades y las cotizaciones empresariales a la Seguridad Social, está, según Eurostat con los últimos datos disponibles de 2021, en un nivel superior al de la media de la Unión Europea».

En concreto, la recaudación del Impuesto sobre Sociedades supuso, en España, un 2,7% del PIB, y las cotizaciones empresariales a la Seguridad Social un 9,5% del PIB, que combinadas suponen un 12,2% del PIB. Por su parte, la media de la UE es de un 3,3% en el Impuesto sobre Sociedades y un 7,1% en Cotizaciones Sociales a cargo de las empresas, es decir, una suma de un 10,4%. España está 1,8 puntos por encima de la media europea.

Si hacemos el análisis sobre el porcentaje que aportan las empresas al total de la recaudación, siempre según Eurostat y con datos de 2022 -añade el IEE-, «en España las cotizaciones empresariales a la Seguridad Social suponen un 25,2% del total de la recaudación, mientras que en la UE la media es del 17,7%». Por su parte, el Impuesto sobre Sociedades supone, en España, un 7,2% del total frente a un 8,1% en la UE. En conclusión -señala este instituto-, «las empresas aportan, en España, un 32,4% frente a un 25,8% de media en la UE».

Además, y en una reciente tribuna publicada en elEconomista.es, el inspector de Hacienda, Francisco de la Torre Díaz, añadía al respecto que «los contribuyentes no sólo pagamos más IRPF que nunca, sino que también tenemos que destinar más parte de nuestra renta a pagar el IRPF».