De Cos detecta el hundimiento de la inversión privada mientras la pública se dispara un 30%

La debilidad de las inversiones empresariales podrían extenderse al menos al principio de 2024

Pablo Hernández de Cos, gobernador del Banco de España | Europa Press

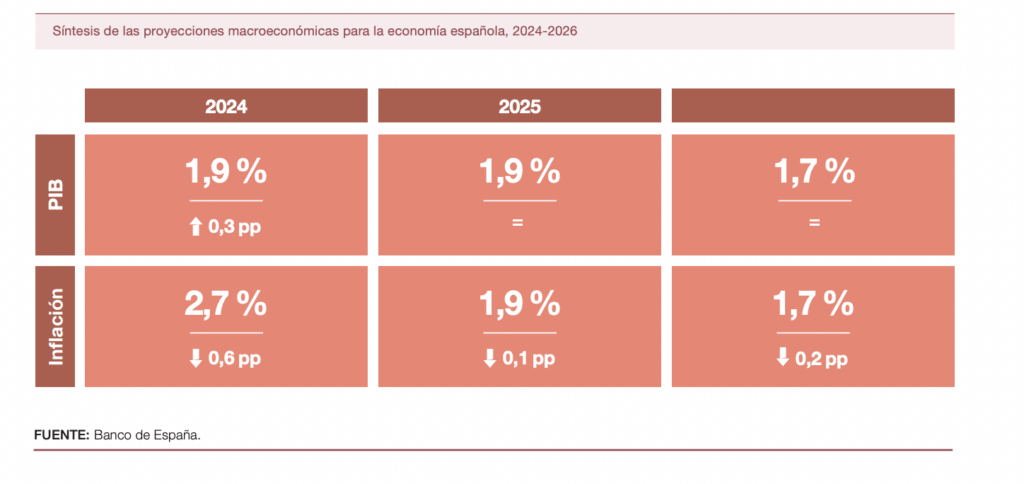

El Banco de España ha revisado los datos macroeconómicos al alza, tras la última revisión hecha por el INE, en la Contabilidad Nacional, con un incremento que supone un repunte de un 0,3% en el PIB, y una inflación a la baja que se queda en el 2,7%. Sin embargo, el órgano que preside Pablo Hernández de Cos ha detectado señales mixtas, que centran el crecimiento económico en un fuerte peso del consumo público (11 puntos más desde 2019), al tiempo que el déficit y la deuda pública no bajan en sus previsiones del 3,5% y, del 106% y 108% del PIB, respectivamente.

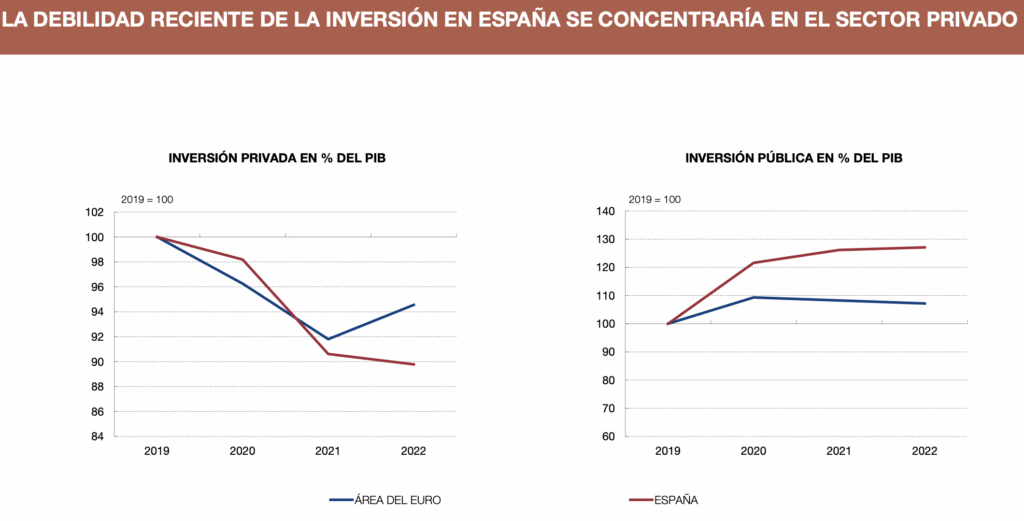

Unos datos que tampoco acompañan el hundimiento de la inversión privada en nuestro país, de más de 12 puntos desde 2019, mientras que la inversión pública se ha llegado a estirar hasta un 30%, una variable a considerar, según analiza para THE OBJECTIVE, el economista Lorenzo Bernaldo de Quiros, presidente y socio de la consultora Freemarket Corporative Intelligence, quien señala que con esta diferencia, el multiplicador del gasto sobre el crecimiento es negativo, y eso, a la postre no es síntoma de buena salud para nuestra economía. Tanto los márgenes de déficit y deuda pública por los que se mueve España son de los más altos de la Unión Europea.

Desde la pandemia, la inversión ha mostrado un menor dinamismo que la actividad, con una evolución particularmente débil de los componentes de transporte, que junto con los bienes de equipo, están por debajo de los niveles prepandemia. Una consideración sobre la que también reflexiona para este diario la eurodiputada de Cs, Eva Poptcheva, quien determina que, amén del gap de inversión o agujero que se está produciendo entre la inversión privada y la pública, esta última tampoco está sirviendo para activar la inversiones productivas y el valor añadido de nuestra economía, pues esas inversiones normalmente se quedan en infraestructuras, cuyo mantenimiento luego hay que costear.

Por otro lado –recuerda el Banco de España en el informe dirigido por Ángel Gavilán–, la productividad sigue registrando una notable debilidad, lo que podría actuar como un factor limitante del crecimiento económico a medio y largo plazo. Además, esta atonía de la productividad estaría contribuyendo, en parte, a un aumento de los costes laborales unitarios que podría redundar en una mayor persistencia de las presiones inflacionistas nacionales y en posibles pérdidas de competitividad internacional. Entretanto, los resultados de la EBAE sugieren que, en el conjunto del primer trimestre, la facturación habría retrocedido en términos agregados en relación con el primer trimestre, con un análisis del conjunto de los distintos indicadores disponibles, que apuntan a un avance de ritmo del PIB en el primer trimestre del 0,4% intertrimestral.

Un crecimiento engañoso

Así pues, mantiene el BdE, la información del avance de la CNTR (Contabilidad Nacional del Trimestre) apunta a que las principales sorpresas positivas en la evolución reciente de la actividad económica española se centran básicamente en el dinamismo del consumo público y a la acumulación de inventarios.

En cambio, la formación bruta de capital fijo y el consumo privado, que habitualmente constituyen los principales soportes de crecimiento estable para cualquier economía, éstas habrían mostrado, según los últimos datos, un comportamiento peor de lo esperado. Comportamiento que preocupa al organismo regulador, pues, existe una considerable incertidumbre en cuanto a la evolución reciente del consumo público y, si no refleja efectos transitorio, como gastos relacionados con el programa Next Generation y otras medidas de carácter temporal, este mayor consumo público supondría una presión adicional sobre las cuentas públicas, que reafirmaría un proceso riguroso de consolidación fiscal en nuestro país, que vendrá con las nuevas reglas fiscales que se aprobarán en abril, eso sí, de una manera mucho más flexible.

Por eso –precisa el economista y profesor universitario José María Rotellar— el impulso que estamos viendo en el crecimiento de la economía de nuestro país es absolutamente engañoso en lo que se refiere al IVTR23. Además, añade Bernaldo de Quirós, la caída de la inflación no se debe tanto a la acción del Gobierno si no, al efecto que después de meses tiene la política monetaria del Banco Central Europeo.

De este modo, y a pesar de la revisión al alza del PIB, también la productividad aparente del trabajo seguirá mostrando una considerable debilidad durante 2024, aunque, según el Banco de España, se prevé que registre una cierta recuperación a lo largo del resto del horizonte de proyección. Por su parte, la tasa de paro continuará reduciéndose en los próximos años, aunque a un ritmo más lento que en los anteriores, debido tanto a la moderación esperada en el ritmo de creación de empleo como al crecimiento previsto de la población activa —que, en línea con lo observado en los últimos años, se verá impulsado por un elevado dinamismo de los flujos de inmigración—. Como resultado de todo ello, la tasa de paro permanecerá por encima del 11 % en 2026.

Sin noticias de los fondos ni de las reglas

Cuando el Gobierno prepara para este jueves el Evento anual sobre la Implementación del Mecanismo de Recuperación y Resiliencia en España, este martes, el Banco de España reconocía en la rueda de prensa en la que participaron Gavilán y Carlos Thomas desconocer cómo iba a ser el impacto de los fondos Next Generation por la falta de datos de ejecución que tienen, razón por la que los supuestos sobre los gastos y las inversiones financiadas con los fondos europeos del programa Next Generation EU se mantienen sin cambios con respecto al ejercicio de proyecciones de diciembre. De este modo, se prevé que su impacto máximo sobre el nivel de PIB de la economía española se materialice en los años 2025 y 2026.

Por otra parte, en cuanto a los ajustes necesarios para cumplir con las reglas fiscales, máxime cuando en España crece el gasto público y la deuda y del déficit siguen sin visos del control requerido, la eurodiputada de Cs Eva Poptcheva recuerda que este año es considerado especial, desde ese punto de vista, con unas reglas que quedarán definitivamente aprobadas en el mes de abril. Aun siendo más flexibiles estas reglas –pues se negociarán en planes de cuatro años o de cuatro más tres–, forzarán a nuestro país a introducir ajustes anuales de media del 1% del PIB, puesto que tenemos una duda por encima del 90% del PIB. Esto quiere decir que España tiene al menos hasta 2028 parar empezar a cumplir con una senda fiscal que tendrá que enviar este próximo mes de septiembre, describiendo y recogiendo las medidas para el control de las cuentas públicas, entre las que no se descarta –mantienen fuentes comunitarias– una reforma del sistema de pensiones.