El Banco de España demuestra que el alza de los impuestos sube los precios y las hipotecas

El órgano regulador concluye que una política focalizada a los hogares de renta baja hubiera sido más efectiva

De izquierda a derecha, María Jesús Montero, ministra de Hacienda y número dos del PSOE y, Pablo Hernández de Cos, gobernador del Banco de España. | Europa Press

¿Quién paga realmente los impuestos? Un reciente estudio publicado por el Blog del Banco de España pone blanco sobre negro sobre este asunto y desarrolla de manera estadística y con la aportación de microdatos este interrogante difícil de explicar. Y es que los tributos -aclara David López Rodríguez, gerente de la unidad de Análisis de Intermediarios Financieros, entre otras competencias-, no solo los soportan aquellos que están obligados a tributar. Éstos, «también tienen la capacidad de trasladarlos, al menos en parte, a otros agentes», sostiene.

Y eso es lo que puede estar pasando dentro de nuestro actual sistema tributario con impuestos como el dirigido a la banca, el IVA de los alimentos o la modificación del impuesto de Actos Jurídicos Documentados, de 2018, lo que se ha acabado trasladando al cliente.

De este modo, y partiendo de este tipo de análisis, Banco de España se detiene en la incidencia impositiva que permite conocer quién acaba pagando realmente los impuestos y, señalando que, en los últimos años, han proliferado este tipo de estudios gracias al acceso de los investigadores a datos administrativos individuales de los contribuyentes.

Con ese planteamiento, el órgano regulador da a conocer uno de los trabajos más recientes y algunas de sus conclusiones, que aborda, desde ejemplos internacionales a los propios de España.

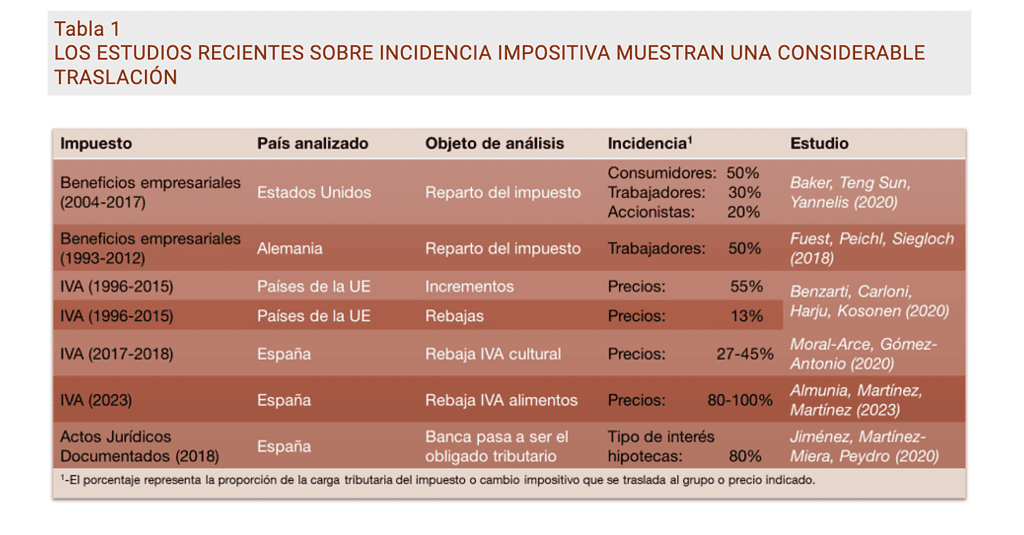

La carga tributaria de los impuestos

En el caso del impuesto sobre los beneficios empresariales, la evidencia para Estados Unidos sugiere que la mitad de la carga tributaria asociada a este impuesto se ha trasladado a los consumidores a través de mayores precios (un 30% recae sobre los trabajadores -vía menores salarios-, y solo un 20% sobre los accionistas -que reciben menos dividendos). En Alemania, en cambio, los trabajadores soportarían la mitad de la carga de estos gravámenes. Y esta traslación sería especialmente intensa para los trabajadores menos cualificados, que tienen una menor capacidad de negociación.

En cuanto al IVA, destaca el análisis de los cambios en este tributo por parte de los distintos países de la Unión Europea entre 1996 y 2015. Esos resultados apuntan a que el reparto de la carga tributaria entre consumidores y empresas fue diferente cuando los tipos impositivos subieron de cuando bajaron. En particular, la traslación de incrementos del IVA a (mayores) precios fue del 55%, mientras que la traslación de rebajas en este tributo a (menores) precios solo alcanzó el 13%.

En España -recalca el trabajo del BdE-, los análisis de incidencia impositiva son escasos y están condicionados por las restricciones de acceso a microdatos tributarios a las que se enfrentan los investigadores. No en vano, entre los estudios disponibles, se observa que una evaluación de la rebaja del IVA cultural en 2017 encuentra una modesta reducción de los precios al consumo como consecuencia de dicha medida. En sentido opuesto, la rebaja del IVA de determinados alimentos a principios de 2023 se habría trasladado en un porcentaje elevado a unos menores precios finales de los productos afectados por la medida.

Este mismo estudio también analiza el impacto que ha tenido la modificación del impuesto sobre Actos Jurídicos Documentados en 2018. Una reforma -subraya el BdE- que supuso que las entidades de crédito –y no el tomador de la hipoteca– pasaran a ser los agentes gravados por el tributo. No obstante, los resultados de este trabajo sugieren que el 80% del gravamen se trasladó a los hipotecados en forma de mayores tipos de interés y que los individuos con menores ingresos soportaron una traslación mayor.

De la repercusión a la traslación

El expresidente de la Agencia Tributaria y colaborador de THE OBJECTIVE, Ignacio Ruiz-Jarabo, abunda en el impacto de determinadas figuras fiscales, y esclarece, quién soporta la carga de un impuesto, y por qué hay que tener en cuenta lo que son la repercusión y la traslación de un impuesto.

A propósito de la repercusión, ilustra que el obligado por un impuesto -contribuyente- (que desarrolla una actividad económica), lo paga en función de sus ingresos, venta a venta. Y, en cada una, factura a factura, indica separadamente el impuesto que grava la operación, y lo suma al precio previo para determinar el precio final que cobra al cliente. Después, el importe del impuesto repercutido ha de ingresarlo al Fisco.

Pues bien, es el caso del IVA -sostiene Ruiz Jarabo-, donde «es evidente que en éste como en todos los impuestos que son repercutido, el coste del impuesto lo soportan los clientes o consumidores finales». Y así -añade-, «puede suceder o no en los impuestos que no son objeto de repercusión». Lo que sucede -continúa- cuando, «consiste en que un obligado a pagar un impuesto decide que para recuperar el coste que le supone, sube el precio del producto servicio que vende. Y al hacerlo -apostilla-, consigue que todo o parte de dicho coste lo pague su cliente. Es decir, ¡TRASLADA! la carga fiscal al consumidor».

«Es lo que puede pasar en el Impuesto sobre Sociedades, subraya el economista y alto funcionario español, no sin destacar que, «la posibilidad de trasladar un impuesto depende de la fuerza de negociación entre el que ha de pagarlo, y aquel al que le podría trasladar. Por eso -puntualiza-, se habla de traslación hacia abajo cuando una empresa sube el precio a sus clientes y, se habla de traslación hacia arriba cuando una empresa impone a sus proveedores que le bajen el precio para compartir el coste fiscal».

Esta polémica acerca de la traslación y repercusión de impuestos -mantiene Ruiz-Jarabo- «surgió con la creación del Impuesto a la banca; momento en el que muchos dijimos que al final lo pagaríamos los clientes de los bancos, pues estos nos subirían las comisiones y los intereses para resarcirse (traslación)». Y fue entonces -remarca-, cuando salió María Jesús Montero y dijo solemnemente que se prohibiría legalmente la repercusión del nuevo impuesto. Pero -concluye-, si la repercusión solo cabe en los impuestos indirectos y el impuesto a la banca es directo. Conclusión: la carga o coste fiscal del nuevo impuesto a la banca lo soportamos los usuarios, y no vía repercusión , pero si vía traslación.

El IVA que favorece a los ricos

El blog del Banco de España también recoge otro informe específico sobre la rebaja del IVA de los alimentos, de 2023. Elaborado por los economistas Miguel Almunia, Javier Martínez Santos y, Ángel Martínez Jorge, el estudio destaca cómo a medida que ha ido aumentando la capacidad económica del hogar, el gasto en alimentos como frutas, verduras, pan y queso también aumenta y, esto ha hecho que dicha medida acabe destinando un mayor gasto público agregado (en € que se dejan de ingresar por IVA) para las familias de más renta. Es decir -apunta el análisis-, que cinco de cada 10 euros que se dejaron de recaudar por la rebaja del IVA fueron a parar al 40% de hogares con mayor capacidad económica.

En medio de una nueva subida del IPC, como la conocida este pasado viernes, estos tres analistas, que pertenecen al plantel de analistas de Esade, remarcan cómo la inflación está suponiendo una pérdida severa de poder adquisitivo para muchas familias en España, especialmente las de menores ingresos, lo que explica que el Gobierno pusiera en marcha a partir del 1 de enero de 2023, una reducción del IVA de los alimentos de primera necesidad del 4% al 0%; y otros alimentos básicos (como la pasta cruda o el aceite) pasaron del 10% al 5%.

Mediante datos recopilados por la plataforma Datamarket , que incluyen los precios diarios de todos los alimentos en las páginas web de grandes superficies que acumulan un 40% de la cuota total de mercado, el estudio comparó la evolución del precio medio semanal en un grupo de alimentos directamente afectado por la rebaja con otro muy similar, pero no afectado.

Es de esa manera como el informe llega a las siguientes conclusiones: en primer lugar, que durante los meses de enero y febrero, se observó que la rebaja del IVA fue trasladada en su inmensa mayoría (más del 90%) a los precios finales en las grandes superficies. En segundo lugar, que el impacto redistributivo ha sido progresivo porque supuso un ahorro mayor para los hogares de renta baja en proporción a su gasto total.

Sin embargo -puntualiza el análisis-, a medida que ha ido aumentando la capacidad económica del hogar, el gasto en alimentos como frutas, verduras, pan y queso también aumenta, eso ha provocado que esa misma medida destine un mayor gasto público agregado para las familias de más renta. Además -remarca por otra parte el estudio-, el impacto total de esta medida ha sido «modesto en comparación con el tamaño del shock inflacionario, ya que, los precios de los alimentos subieron un 16% en el año 2022 y esta medida solo supone una rebaja del 3,5% de los precios de un subgrupo concreto de alimentos».

Con estas conclusiones, el informe del BdE señala, como en otras ocasiones también ha mantenido el gobernador del Banco de España, Pablo Hernández de Cos, que «una política focalizada de transferencia de rentas a hogares de renta baja hubiera sido más efectiva desde el punto de vista distributivo, y más barata desde el punto de vista presupuestario».