Los planes de pensiones se hunden a niveles de 2004 tras el recorte de incentivos

Las aportaciones a los planes de pensiones en el tercer trimestre fueron de 574 millones, un 143% menos que en 2021

Ilustración de Alejandra Svriz.

Los planes de pensiones individuales eran hasta 2021 el instrumento de ahorro preferido de un buen número de trabajadores -los que podían hacer aportaciones- para complementar su prestación pública de jubilación. Sin embargo, los cambios fiscales introducidos por el Gobierno en 2022 con el objetivo de incentivar los planes de empleos han hecho que caigan en barrena sin que se recuperen estos últimos. Los de empleo han centrado las medidas de estímulo del Ministerio de Inclusión, Seguridad Social y Migraciones.

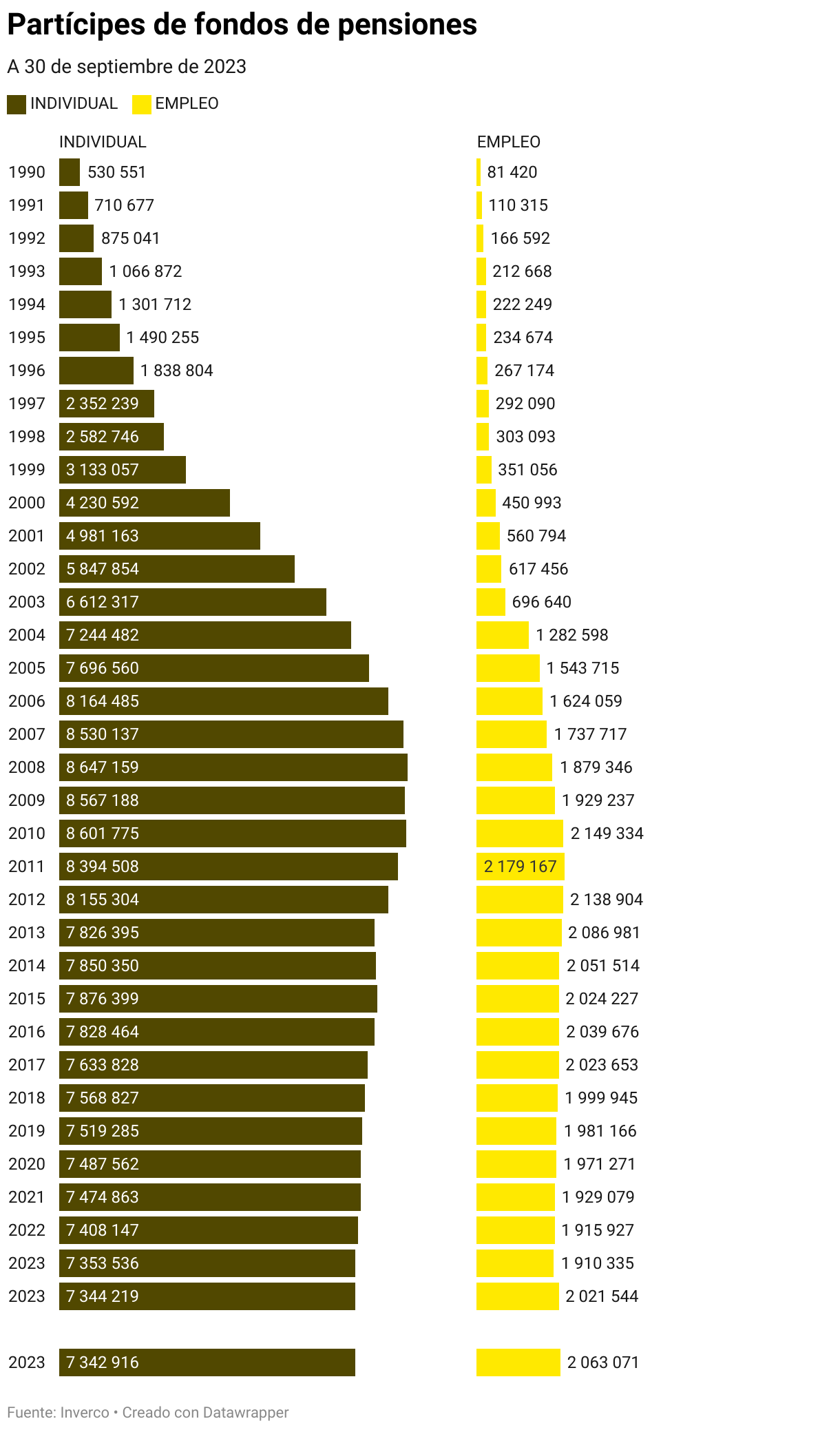

Según los datos trimestrales que recoge Inverco analizados por THE OBJECTIVE, los partícipes de planes individuales se situaron a finales de septiembre en 7.342.916. Es la cifra más baja desde 2004. Mientras, los de empleo, que alcanzaron los 2.063.071 en esa fecha, apenas han aumentado en 133.000 desde diciembre de 2021. Los partícipes de los individuales han caído en 1,3 millones desde el récord desde 2008.

En cuanto al patrimonio, el de los planes de pensiones de empleo se ha mantenido estable en cerca de 35.000 millones desde 2014. En el caso de los individuales, cuyo patrimonio alcanzó en septiembre los 81.427 millones, han caído 6.000 millones desde 2021. Por su parte, las aportaciones a los planes de pensiones en el tercer trimestre de 2023 apenas supusieron 574 millones. Esto es un 143% menos que a finales de 2021. Mientras, el récord de aportaciones se produjo en el último trimestre de 2020 -el año de la pandemia-. En ese periodo se aportaron casi 2.700 millones, casi cinco veces menos que ahora.

Instrumentos de ahorro

El volumen de activos de los planes de pensiones del Sistema Individual se situó en 80.393 millones de euros, 1.034 menos que el mes anterior. Por su parte, la rentabilidad interanual de los planes de pensiones se situó en el 2,2%, destacando nuevamente la categoría de renta variable, con una rentabilidad interanual superior al 5%. Las rentabilidades en el medio-largo plazo siguen manteniéndose positivas. A final del mes pasado, había 828 Planes de Pensiones del Sistema Individual y 7,34 millones de cuentas de partícipes.

Todo este contexto es fruto del proyecto para impulsar los planes de empleo penalizando los individuales, los mayoritarios. Hasta 2020, el límite de deducción en el IRPF era de 8.000 euros. Un año después, los Presupuestos ya recogían un límite de 2.000 euros para los individuales. Mientras, el año pasado se rebajó a 1.500 euros, una cantidad que sigue vigente en 2023. El límite de aportaciones a los planes de empleo es de 8.500 euros desde 2022. A estos se pueden sumar los 1.500 de los individuales.

El pasado de julio, el Gobierno introdujo en la Ley de Planes de Pensiones de Empleo la reducción a un mes, como máximo, el plazo para incorporar a un trabajador a un plan de empleo. Según informaba Cinco Días, hasta ese momento, las empresas disponían de hasta dos años de plazo. El cambio legislativo supone acelerar la incorporación de trabajadores a los vehículos de ahorro para la jubilación. La medida está pensada para los nuevos fondos de pensiones de promoción pública, la herramienta diseñada por Escrivá para impulsar el ahorro previsto en el ámbito de la empresa.

Ahorro y planes de pensiones

Los planes de pensiones son un producto financiero clave para generar un colchón para la jubilación. Sin embargo, los cambios fiscales de José Luis Escrivá han provocado una caída drástica de las aportaciones. Junto a esto, la caída de su rentabilidad, que se empieza a recuperar, ha supuesto la puntilla de un instrumento por el que habían apostado claramente los boomers. El último barómetro de Inverco sobre el ahorro muestra que el 87% de los ahorradores tiene contratados depósitos. Los planes de pensiones (54%) y los fondos de inversión (40%) se mantienen como la segunda y tercera opción de inversión, respectivamente.

El informe señala que los depósitos y los planes de pensiones son los productos que se conocen mejor, salvo en el caso de la

Generación Z, donde los fondos están ligeramente por delante de los planes de pensiones. Un 41% de las aportaciones en planes de pensiones están en los de empleo. Los que más optan por estos son la Generación Z y los baby boomers, con un 68% y un 70% respectivamente. Tan solo el 29% de la Silent Generation apuesta por ellos.