Récord de impuestos, deuda por encima del 100%: el éxito fiscal que no lo es

«En Moncloa lo llaman consolidación fiscal, pero los números dicen otra cosa»

El Gobierno celebró el cierre fiscal de 2025 como si hubiera domado la deuda. El déficit bajó al 2,18% del PIB (el mejor dato relativo desde 2008) y el Estado logró, por primera vez en dieciocho años, un superávit primario de 3.534 millones. En Moncloa lo llaman consolidación fiscal, pero los números dicen otra cosa.

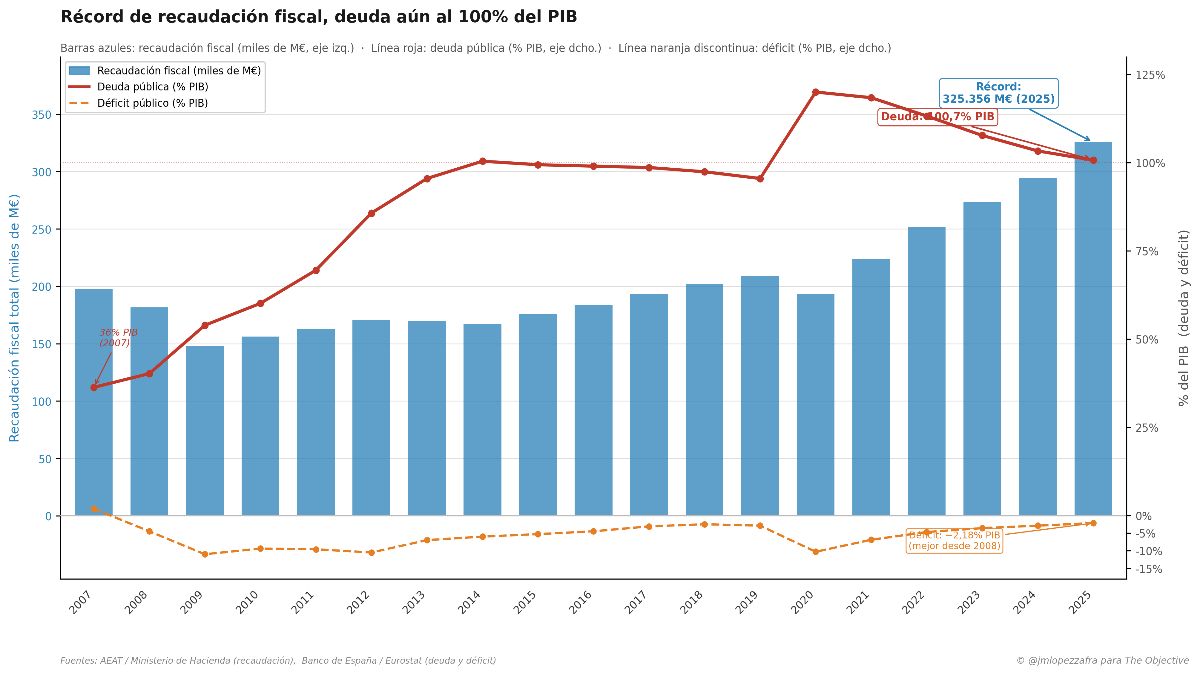

La recaudación tributaria alcanzó en 2025 los 325.356 millones de euros, un récord histórico absoluto y un incremento del 10,4% respecto al año anterior. El IRPF aportó 142.466 millones (+10,1%) y el IVA otros 99.532 millones (+9,9%). Nunca en la historia democrática española el Estado había extraído tanto dinero de la economía privada. Si eso es un éxito, hay que precisar de quién, porque desde luego no lo es del conjunto de la sociedad.

La deuda pública cerró 2025 en el 100,7% del PIB. En euros corrientes, es el máximo histórico absoluto. Mientras los titulares hablaban de déficits mínimos, el stock acumulado seguía creciendo en términos nominales. El mecanismo es sencillo: cuando el Estado recauda más sin reducir el gasto estructural, el déficit mejora en el flujo, pero la deuda no baja en el fondo. Es aritmética básica, no ideología.

El superávit primario, que excluye el pago de intereses, es el indicador favorito del Gobierno para demostrar que el ajuste es real. El problema es que ese indicador, por construcción, ignora precisamente el coste de la deuda acumulada. Con el 100,7% del PIB en pasivos y los tipos de interés todavía lejos de los mínimos anteriores a 2020, el gasto en intereses lastra el presupuesto en decenas de miles de millones al año. Celebrar el superávit primario es como felicitarse por las cifras de empleo, excluyendo a los parados que aún no han encontrado empleo.

La comparación internacional no favorece el relato oficial. La deuda española al 100,7% del PIB contrasta con el 63% alemán y supera la media de la eurozona, situada en torno al 88%. En 2007, antes de la crisis financiera, España tenía una deuda del 36% del PIB. En menos de dos décadas se ha casi triplicado. Que ahora el déficit sea del 2,18% no cancela esa historia, todo lo contrario, la amplifica.

No es que reducir el déficit esté mal (obviamente, es positivo), pero sí importa cómo se logra. Un ajuste fiscal sano combina contención del gasto con ingresos que reflejan una economía más dinámica. Lo que ocurre en España es distinto; la presión fiscal implícita está en máximos históricos como porcentaje del PIB, el gasto estructural no se ha racionalizado y la mejora del déficit descansa en buena medida en la inflación, que ensancha las bases imponibles del IRPF y del IVA sin que el contribuyente haya ganado poder adquisitivo real.

Las proyecciones de Bankinter y BBVA Research sitúan la deuda en torno al 99,5% del PIB en 2026. Un descenso marginal que no altera el diagnóstico: España tiene pendiente una reducción real del stock de deuda que no llegará mientras el gasto estructural no se discipline.

El récord de recaudación no es un logro neutral. Refleja que ciudadanos y empresas destinan una parte creciente de su renta al sector público y al gasto suntuario, al bienestar del Estado. Cada punto adicional de presión fiscal es un punto que no va a inversión privada, a consumo o a ahorro familiar. Que esa extracción creciente coexista con una deuda que sigue en el 100% del PIB debería generar algo más que satisfacción en quienes la celebran.

La pregunta pertinente no es si el Gobierno cumplió los objetivos de déficit de Bruselas, sino si ese cumplimiento hace a España más resistente o simplemente más cara de sostener.