Qué tener en cuenta a la hora de ahorrar para la jubilación

¿A qué edad debo empezar a ahorrar para la jubilación? ¿Cuánto aparto cada mes? ¿Plan de pensiones o fondo de inversión? Resolvemos las principales dudas

Scott Graham | Unsplash

Salvo desgracia mayor, es algo por lo que todos pasaremos. La jubilación nos liberará de nuestras responsabilidades laborales, pero también hará que se reduzcan considerablemente nuestros ingresos, lo que pone negro sobre blanco la importancia de planificar con tiempo esta etapa de nuestras vidas, máxime en un contexto de incertidumbre económica como el actual, marcado por la pandemia del coronavirus.

¿Qué objetivos nos marcamos cuando se trata de ahorrar para la jubilación? ¿Mantener el mismo nivel de poder adquisitivo? ¿Obtener una renta mensual de una cantidad determinada? La respuesta dependerá de cada lector, pero hay sencillas pautas comunes que podemos tener en cuenta para ir preparándonos para la senectud. «Como decía Nietzsche, ‘quien tiene un para qué encuentra un cómo‘», ilustra a The Objective Paula Satrústegui, socia de planificación patrimonial de la asesoría Abante. Si ya has pensado tu para qué, te aportamos algunas claves que te ayuden en el cómo.

Un elemento a tener en cuenta a la hora de pensar en la jubilación es la tasa de sustitución, la proporción del salario de un trabajador que recibirá en forma de pensión cuando se retire. «Eso, según las previsiones de la OCDE, se va a reducir en España», alerta en conversación con este diario Pablo Aumente, analista de inversiones de Afi Inversiones Globales, SGIIC. «La tasa de sustitución actualmente en España se sitúa en torno al 80%, lo que significa que, si una persona cobraba 1.000 euros el día antes de jubilarse, pasará a cobrar 800 después. Teniendo en cuenta las reformas que se están acometiendo ya en el sistema público de pensiones, en el año 2050 pasará a un 50%», añade. Es una circunstancia que «invoca la importancia de que se ahorre» para la jubilación, expone.

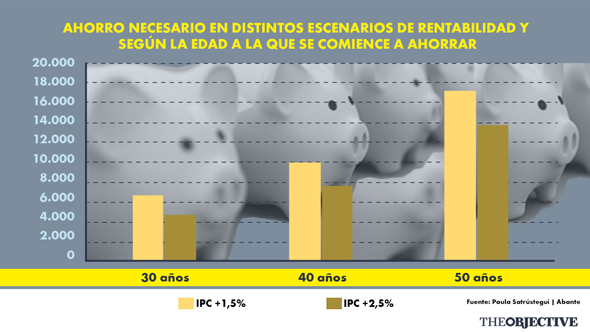

Sin embargo, la tasa de sustitución no es el único factor a tener en cuenta ya que, si al jubilarnos empezamos a cobrar un 20% menos pero nos libramos al mismo tiempo de gastos como la hipoteca o la educación de los hijos, el impacto en nuestro poder adquisitivo será menor. Así, la cantidad que apartemos para la jubilación también «depende de cómo queremos vivir en el futuro: no es lo mismo que queramos disponer de 1.000 euros al mes adicionales a lo que pague la pensión a que queramos 2.000, 3.000 o 500 euros más», expone Satrústegui. «Por ejemplo, si queremos disponer de 1.000 euros adicionales de los 67 hasta los 100 años y empezamos a ahorrar a los 50, si somos inversores moderados, deberíamos ahorrar 12.150 euros al año. ¿Qué pasa? Que, si en vez de empezar con 50, empezamos con 40, vamos a tener que ahorrar menos». Aunque vivir hasta los 100 años pueda parecer poco probable, la experta resalta que la esperanza de vida está en aumento constante desde hace años.

De ahí que ni Satrústegui ni tampoco Aumente recomienden apartar una cantidad o porcentaje salarial concreto para la jubilación: ambos insisten en que depende del perfil de cada persona. Lo que sí recomienda el analista de Afi es comenzar a pensar en los años dorados «lo antes posible. No empezar a ahorrar con 50 o 60 años, sino cuanto antes. Si se puede, en el primer empleo, que es un reto que tiene la sociedad española y por el que se está trabajando, pero en el que todavía hay mucho por hacer porque las edades a las que se empieza a ahorrar son bastante tardías en comparación con otros países de la Unión Europea».

Pero ¿qué hacer con esa cantidad de dinero que mensual o anualmente dedicamos a las últimas décadas de la vida? «A nosotros los productos de previsión social, como pueden ser los planes de pensiones, nos parecen atractivos desde el punto de vista fiscal», explica la experta de Abante. «Te ahorras unos impuestos que es verdad que los vas a pagar dentro de 20 años, es decir, estás jugando con el diferimiento fiscal, pero el impuesto que te estás ahorrando hoy es superior al impuesto que vas a tener que pagar el día que te jubiles y lo rescates», añade.

Sin embargo, el proyecto de Presupuestos Generales del Estado de 2021 rebaja sensiblemente las deducciones fiscales por planes de pensiones, de modo que es necesario conocer otras opciones. Por ejemplo, los fondos de inversión. «Tanto desde el punto de vista financiero como desde el punto de vista fiscal, es a día de hoy uno de los productos más eficientes», valora Satrústegui. «Desde el punto de vista financiero, porque tienes una inversión diversificada por tipos de activos y por áreas geográficas. Además, tienes una gestión profesionalizada, o sea, el gestor del fondo está 24 horas al día delante de la pantalla viendo qué compra y que vende, algo que tú, como particular no puedes hacer. Y, desde el punto de vista fiscal, nos gusta mucho porque en los fondos de inversión no pagas impuestos hasta que vendes. Aunque hay algunos que reparten dividendo, la mayoría de los fondos de inversión no reparten dividendo. Entonces, lo que consigues, como en los planes de pensiones, es diferir el impacto fiscal hasta el momento de la venta».

En este tipo de instrumentos hay que tener en cuenta que, «si empezamos a ahorrar a una edad temprana, lo más recomendable sería empezar exponiéndonos a una renta variable [proclive a ofrecer más rentabilidad, pero también más volátil y, por tanto, más arriesgada] y, a medida que nos acercamos a la jubilación, orientarlo hacia la renta fija [menos arriesgada, pero de la que cabe esperar una rentabilidad menor]», explica Pablo Aumente.

Sin embargo, los productos financieros no son la única opción para prepararse para la jubilación. «En el caso español, hay una propensión muy elevada a ahorrar en propiedades inmobiliarias en detrimento de otro tipo de instrumentos», ilustra el experto de Afi. Pero alerta: «Una vivienda es un activo que, dependiendo del ciclo económico en el que nos encontremos, podrá experimentar variaciones al alza o a la baja en el precio y tampoco es un activo líquido del que podamos disponer de forma inmediata, sino que hay que buscar un comprador, por lo tanto, tiene sus limitaciones de cara a una planificación financiera para la jubilación».

Y ¿qué ejercicios cotidianos debemos poner en práctica para poder lograr, poco a poco, esa cantidad con la que retirarnos? «El punto de partida», aconseja Aumente, «es hacer un análisis de los ingresos y gastos de la situación actual, ver qué diferencia nos queda y, de esa diferencia, ver cuánto estimamos razonable destinar para ese ahorro teniendo en cuenta el estilo de vida que queramos llevar cuando accedamos a la jubilación». Una vez dado este paso, Paula Satrústegui recomienda no esperar a apartar esa cantidad al final de cada mes, sino «que sea una factura más, o sea, comprometerse a invertir X dinero en ese objetivo el día 1 de cada mes». Eso cuando tengamos algún remanente, por supuesto, que no siempre es el caso. En este contexto, la experta señala que «hay una cosa que funciona muy bien, que es el ahorrar más mañana. Es decir, yo hoy me propongo que, en el momento en el que me vayan a subir el sueldo o en el que vaya a encontrar un trabajo, ese extra de ingresos lo voy a destinar a ese objetivo. Entonces digo: ‘Vale, yo no soy capaz de ahorrar ahora con mi salario. Pues, si a mí me suben el sueldo 1.000 euros al año, esos 1.000 euros los voy a destinar al ahorro para la jubilación’. Es una forma de comprometerse hoy a algo que va a pasar mañana».