Pensiones y elecciones

El tema de las pensiones es una cuestión con interés creciente y que invita a realizarse ciertas preguntas las nuevas elecciones

Toca volver a votar y a nadie se le escapa que en España, con casi nueve millones de pensionistas (y en aumento), las preocupaciones de estos últimos son relevantes desde un punto de vista electoral.

El recurrente déficit de la Seguridad Social, el vaciado del fondo de reserva de la Seguridad Social (la llamada “hucha” de las pensiones), las manifestaciones de pensionistas y las discusiones sobre la revalorización de las pensiones hacen de este tema una cuestión con interés creciente y que invita a realizarse ciertas preguntas ante la proximidad de nuevas elecciones.

¿Han perdido los pensionistas poder adquisitivo desde el inicio de la crisis?

La respuesta en general sería que, hasta ahora, no.

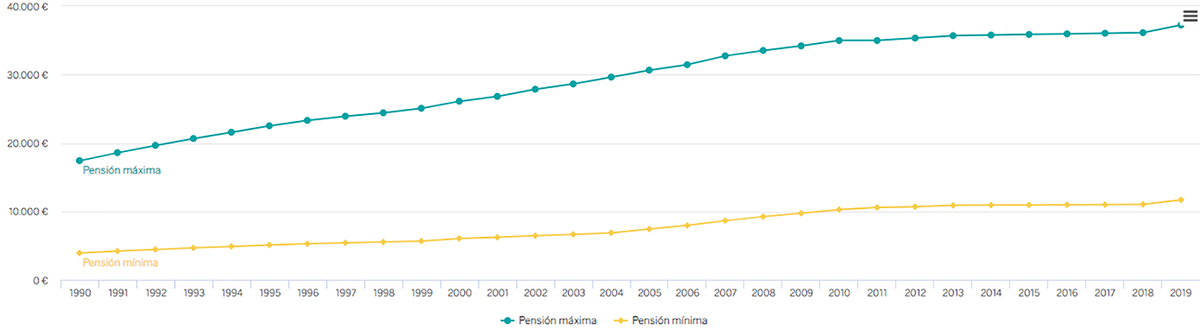

El siguiente cuadro muestra la variación de las pensiones desde 2006 (año anterior al inicio de la crisis) hasta 2017 (antes de la aprobación de los PGE de 2018 y de la aplicación del Real Decreto Ley 28/2018).

Con los datos anteriores parece difícil justificar la devaluación de las pensiones que algunos han pregonado, salvo el de las pensiones máximas aunque hay que tener en cuenta que las mismas son alrededor de un tercio más elevadas que los salarios medios.

Ahora bien, si uno solamente analiza los datos entre 2013 y 2017 (años de la aplicación del Índice de Revalorización de las Pensiones) la cosa cambia. Como se aprecia en el cuadro de abajo, en esos años sí que ha habido una pequeña pérdida de poder adquisitivo.

Siendo los datos los que son, a cada uno le corresponde juzgar y contestar a la pregunta planteada pero la realidad es que España sigue teniendo una de las tasas de sustitución (cuantía de la pensión sobre el salario) más altas de la OCDE.

¿Se deben revalorizar las pensiones con el IPC?

Aquí la respuesta depende…

Si se quiere mantener a medio plazo el sistema, tal cual está diseñado (soslayando la Ley 23/2013), la respuesta es que no. La razón es sencilla: los gastos superan (y superarán) a los ingresos.

Si se pretende dicha revalorización por un supuesto cumplimiento de una obligación constitucional, la respuesta es también que no. El artículo 50 de nuestra Constitución establece que “los poderes públicos garantizarán, mediante pensiones adecuadas y periódicamente actualizadas, la suficiencia económica a los ciudadanos durante la tercera edad” pero el Tribunal Constitucional ha matizado el enunciado interpretando que el mismo “no supone obligadamente el incremento anual de todas las pensiones” (STC 134/ 1987), siempre que las pensiones sigan siendo adecuadas.

Ahora bien, el carácter contributivo de las pensiones (excepto las no contributivas) sí que parece exigir que se de una correlación entre lo cotizado y lo que se vaya a percibir. Por ello, la no inclusión del IPC como variable preponderante en cualquier formulación futura del sistema de actualización podría implicar la desvirtuación de ese carácter contributivo pudiendo poner además en riesgo el principio constitucional de adecuación.

¿Es viable el actual sistema de pensiones (sin la Ley 23/2013)?

Aquí la respuesta es sencilla: un no mayúsculo.

El sistema español, hoy por hoy, es un sistema de reparto intergeneracional donde los trabajadores actuales (cotizantes) financian las pensiones de los antiguos trabajadores (pensionistas). Luego, aun a riesgo de simplificar muchísimo, la ecuación de igualdad para la viabilidad del sistema es muy sencilla: el producto del número de cotizantes por sus cotizaciones debe ser igual o mayor que el producto del número de pensionistas por sus pensiones.

La evolución de los cotizantes depende del número de personas que están o acceden al mercado laboral y España tiene, además de un problema de natalidad, un problema de desempleo notable que se puede acrecentar en caso de recesión económica. Las cotizaciones dependen de los salarios que, en los últimos años, han sido bajos y de los tipos de cotización. Los pensionistas son los que son y evolucionarán en función de la entrada de nuevas personas en el sistema (piénsese ahora en los nacidos en el baby boom) menos las que fallezcan (España tiene una de las esperanzas de vida mayores del mundo). Y las pensiones dependen de los años y cuantía de las cotizaciones ya realizadas (y las que “entran” en el sistema son superiores a las que “salen”, de ahí el constante incremento de la pensión media).

¿Quiere esto decir que peligran las pensiones? No tiene por qué; simplemente quiere decir que hay que cambiar el sistema, bien sea por el lado de los ingresos, de los gastos o de ambos. Ha habido intentos serios (aunque poco acertados al centrarse fundamentalmente en la parte de los gastos) como el de la mencionada Ley 23/2013 reguladora del Factor de Sostenibilidad y del Índice de Revalorización del Sistema de Pensiones, y otros menos, por la vía de los ingresos, como el de pretender financiar el déficit de las pensiones con un impuesto sobre transacciones financieras.

El debate está abierto y ya se escuchan voces para que el Gobierno actual, aún en funciones, revalorice otra vez las pensiones para 2020 con el IPC mediante Real Decreto Ley. Lo cierto es que, al final, si se quiere mantener la adecuación de las pensiones mediante la revalorización con el IPC, la modificación deberá venir fundamentalmente por la parte de los ingresos lo que implicará necesariamente buscar recursos adicionales o reducir otros gastos.

Existen multitud de trabajos muy sólidos respecto a este tema. Recomendaría, por su carácter divulgativo y formato de presentación, una intervención del actual Gobernador del Banco de España, de 12 de abril de 2018 y, por sus proyecciones y propuestas, el trabajo de A. de la Fuente, M.A. García Díaz y A. R. Sánchez (2018).

Conclusión

Nueve millones de pensionistas irán a votar próximamente y el futuro de sus pensiones estará entre sus preocupaciones.

Sería deseable que todos los partidos políticos tomaran nota de ello, dejaran fuera la demagogia y las ocurrencias, hicieran propuestas electorales realistas y, sobre todo, explicaran cómo financiarlas y, en el futuro, sea cual fuere el resultado de las elecciones, se pusieran de acuerdo para trabajar en la modificación del sistema actual: acordar la forma de financiarlo y hacerlo sostenible a largo plazo, establecer mecanismos de actualización automáticos que mantengan un adecuado poder adquisitivo de las pensiones y así dotar de certidumbre y tranquilidad a los pensionistas actuales y futuros.![]()

Este artículo fue publicado originalmente en The Conversation. Lea el original.

![]()