Ahora, que vamos despacio…

«El plan presupuestario para 2024 que el Gobierno ha enviado a Bruselas contiene una enorme distorsión de la realidad, con grandes dosis de fantasía»

Ilustración de Alejandra Svriz.

Una de las más conocidas canciones infantiles, cantada por las familias numerosas de las generaciones del baby boom, era una titulada Ahora, que vamos despacio, cuyas primeras estrofas eran las siguientes:

«Ahora, que vamos despacio,

Ahora, que vamos despacio,

Vamos a contar mentiras, tralará

Vamos a contar mentiras, tralará

Vamos a contar mentiras».

A continuación, las liebres corrían por el mar, las sardinas por el monte, y los ciruelos daban manzanas, entre otras distorsiones de la realidad que aparecía en lo que se contaba en esta canción que suponía un juego infantil.

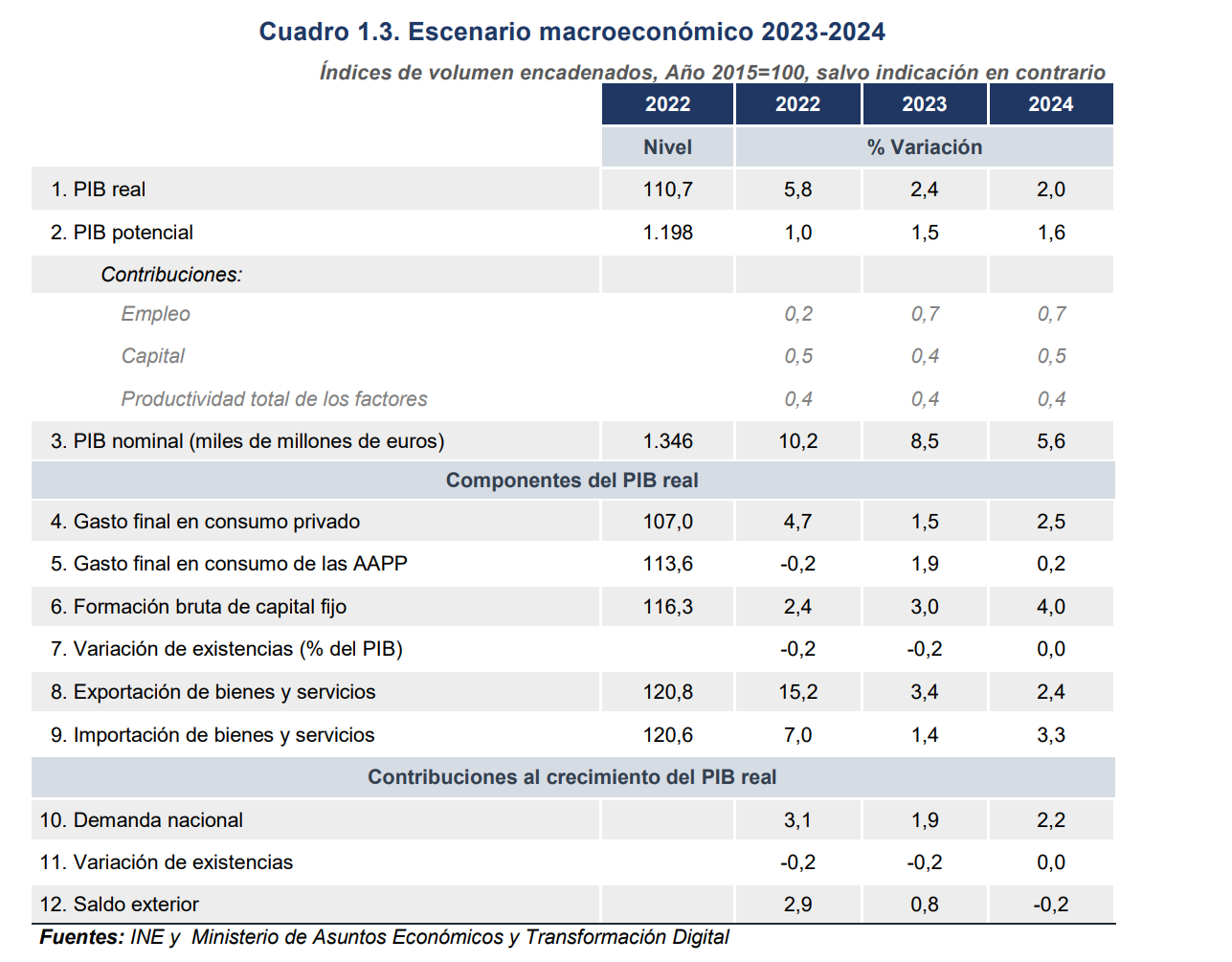

Pues bien, al analizar el plan presupuestario 2024 que el Gobierno ha enviado a Bruselas parecía que el contenido seguía la melodía de dicha cancioncilla, ya que el análisis que en ese plan se realiza contiene una enorme distorsión de la realidad, con grandes dosis de fantasía, donde en muchos pasajes el deseo se impone a la realidad.

De esa manera, el plan presupuestario 2024 que el Gobierno ha enviado a Bruselas ha nacido tan muerto como irreal es, ya que pese a modificar a la baja su previsión de crecimiento, sigue siendo extremadamente optimista, en contra de lo que prevén todas las instituciones, que están rebajando la previsión de crecimiento económico para 2024 a nivel internacional en general, y también en el caso específico de España. El Gobierno dirá que en 2023 sus previsiones se han impuesto, pero no por efecto de la economía real, sino por una suerte de carambolas donde la inflación lo ha impulsado, junto con el incremento exponencial del gasto público, que ha llevado la deuda a cerca de 1,6 billones de endeudamiento.

Así, con todo el escenario actual, en el que la inflación se mantiene persistente, donde, y debido a ello, la política monetaria contractiva no desaparecerá rápidamente -es más, tras la subida de tipos, el BCE debería reducir su balance-, donde la política fiscal habrá de restringirse una vez que en 2024 retornarán las reglas fiscales, donde el precio del petróleo tensa los precios, donde se mantiene la guerra entre Ucrania y Rusia, y donde se añade ahora un nuevo factor, el de la guerra de Israel contra el terrorismo de Hamás, que podría tener unas importantes consecuencias económica, lo prudente sería ajustar más a la baja el crecimiento y disminuir el gasto público, no fantasear con un plan presupuestario para 2024 que responde más a una economía de ciencia ficción que a la cruda realidad.

«No parece sensato mantener un crecimiento en el 2%, cuando el sector exterior ya da muestras de ralentización»

De hecho, cuando el Gobierno expone en el plan la composición del crecimiento, reconoce que el sector exterior ha cobrado importancia en los últimos años. He aquí un problema que habría de hacer que el Gobierno fuese más cauto en sus previsiones: además de la inflación y el gasto público, la economía nacional ha estado sostenida por una aportación muy positiva del sector exterior, tanto por las exportaciones realizadas como por el turismo recibido. Sin embargo, en un contexto en el que todos nuestros socios comerciales van a atravesar por una ralentización, si no caída, de la actividad, no parece sensato mantener un vigor del crecimiento económico en el 2%, cuando dicho sector exterior ya está dando muestras ahora, en el segundo trimestre del año, de importante ralentización.

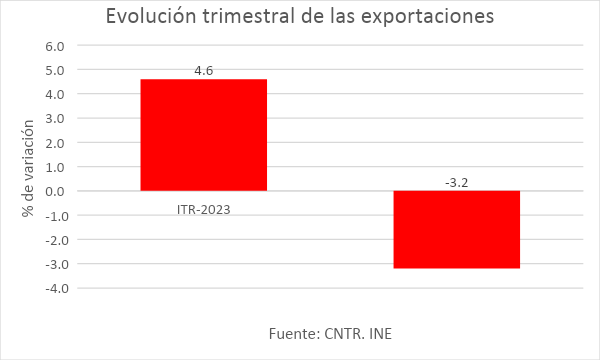

Dicha ralentización del sector exterior, cuya caída del 3,2% de las exportaciones en términos trimestrales, empeoró en 7,8 puntos el registro del trimestre anterior, que con el empeoramiento de la economía en nuestros socios comerciales, se acentuará y mermará todavía más nuestro crecimiento y disminuirá la reducción de la posición deudora neta de la economía española.

De hecho, de los cuatro factores en los que basa la resistencia española -dinamismo del plan de recuperación, dinamismo del mercado laboral, dinamismo del sector exterior y solidez patrimonial de hogares y empresas- los cuatro tienen perturbaciones al acecho: el plan no se está ejecutando de manera productiva a largo plazo, de ahí las quejas de la UE; el mercado laboral no tiene dinamismo, ya que el empleo más que crearse, se reparte; el sector exterior ha comenzado, como decíamos, a entrar en negativo; y la solidez de hogares y empresas se ve amenazada por un encarecimiento de la financiación que en su parte deudora los estrangulará, repercutiendo en consumo e inversión a la baja.

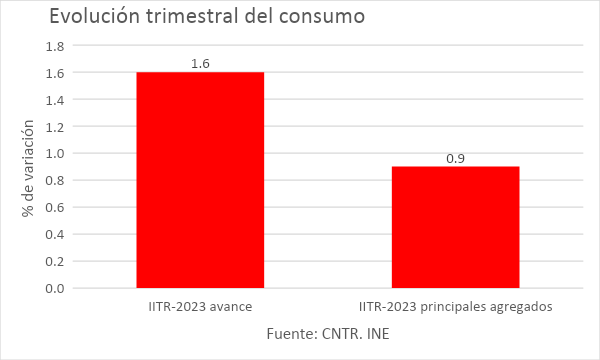

Ya en la revisión del IITR-2023, se revisó a la baja el consumo, empeorándolo nueve décimas sobre el dato de avance de julio, dejándolo en un 0,9%.

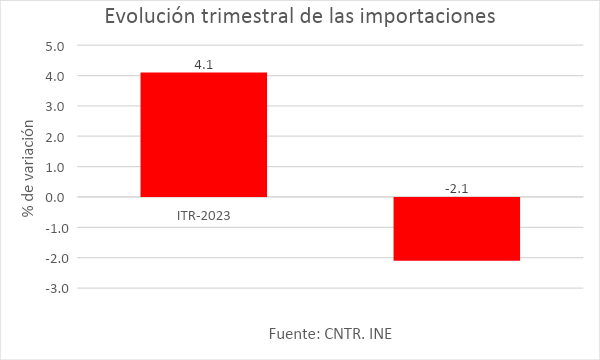

Disminución del poder adquisitivo y empeoramiento de expectativas que también se vieron reflejadas en el empeoramiento de las importaciones, por minoración de renta disponible de los agentes económicos nacionales.

Con esta ralentización existente ya en este año de 2023, pensar que el consumo privado crecerá un 2,5% en 2024, un punto más que en 2023, cuando el efecto de la política monetaria, debido a su retardo, se note más, no parece lo más sensato. Del mismo modo, el que la inversión se incremente otro punto, hasta el 4%, no parece lo más factible ante un horizonte donde las expectativas se nublan debido a diversas turbulencias. Ni siquiera el incremento inversor del gasto del plan de recuperación podrá compensar el descenso de inversión por peores expectativas y por endurecimiento de las condiciones financieras.

Ese incremento de la demanda nacional parece, por tanto, más un ajuste forzado para cubrir el descenso de la aportación positiva del sector exterior que por unas razones sólidas que lo cimentasen. Es decir, es más deseo que realidad.

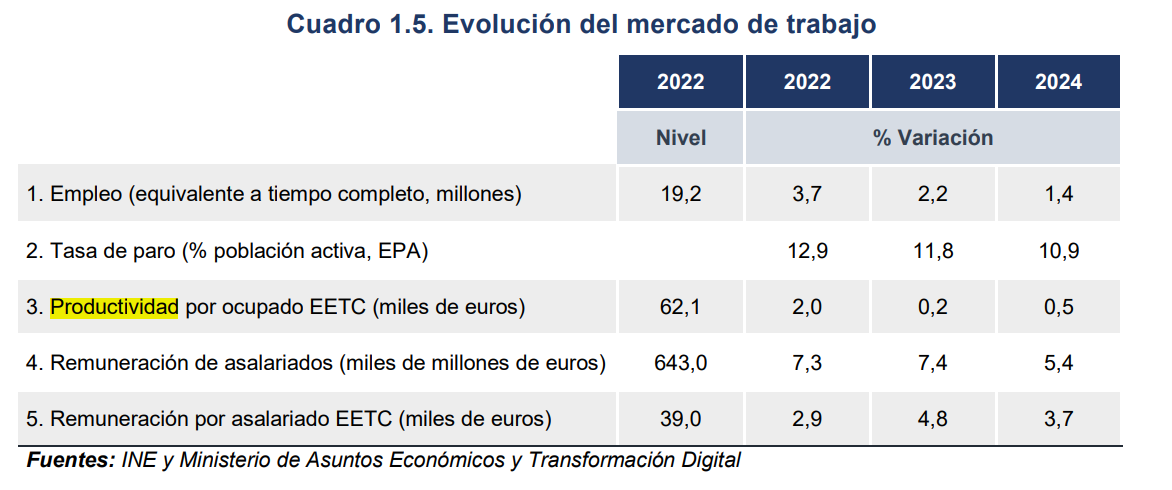

Unido a ello, parece también irreal, por el voluntarismo antes explicado en cuanto a las previsiones de crecimiento, la evolución del mercado laboral, ya que con una ralentización importante de la economía, como se debería desprender de las perturbaciones que acechan, no podrá mantenerse el ritmo de creación de empleo. Además, no se sostiene un empeoramiento de la previsión de crecimiento junto a un incremento de productividad en el corto plazo que lleve ligado un aumento del empleo.

En cuanto a la inflación, el documento insiste en que el precio de los alimentos se reduce, lo cual es falso. Su precio no baja, sino que se modera la subida interanual de los mismos, pero sobre un nivel de partida muy elevado, que resta poder adquisitivo a las familias. Al mismo tiempo, indica que no se han observado todavía efectos de segunda ronda en los precios, para decir, a continuación, que a lo largo de 2024 seguirá ganándose poder adquisitivo, lo cual es inconsistente. Precisamente, si el empleo no se ha destruido más, aparte de por repartirse, es porque se ha producido una disminución de salario real, es decir, una pérdida de poder de compra.

«La subida de los salarios de los empleados públicos provocará un incremento del déficit estructural»

El gasto lo tensa más con la subida de las pensiones indexada a la inflación, que hace insostenible el sistema. Al mismo tiempo, la subida de los salarios de los empleados públicos, junto con el incremento en su número, generan un gasto estructural, en capítulo I, que sólo provocará un incremento del déficit estructural que Bruselas desea que España reduzca. Por tanto, el gasto seguirá presionando al alza. Del mismo modo, parece optimista mantener el mismo peso sobre el PIB de los intereses de la deuda, por mucho que el PIB nominal crezca todavía impulsado por la inflación: ésta cada vez será menor y los intereses a pagar cada vez serán mayores, fruto de la refinanciación de las amortizaciones y de las nuevas emisiones, a tipos más elevados, intereses que en 2024 aumentan en 3.500 millones y llegan casi a los 40.000 millones de euros.

Las cuentas de la Seguridad Social no se equilibran, por mucho que el Gobierno insista en su plan de reforma de la Seguridad Social, que ya vimos que no limita el gasto, sino que fía todo a un incremento infinito de los tipos de las cotizaciones en caso de desvío, elemento que complica el ajuste, ya que si los tipos de cotización suben mucho, matarán la actividad y el empleo.

En cuanto a las cuentas de las comunidades autoónomas, no parece creíble estimar un déficit para 2024 del 0,1% basado en la fuerte liquidación positiva que tendrán las regiones procedente de 2022, ya que los presupuestos de las regiones se realizarán, a buen seguro, con un incremento de gasto sobre esa cifra, de forma que parece poco creíble ajustar a un déficit del 0,1% ante las perturbaciones económicas que se ciernen sobre la economía, que afectan mucho y de manera rápida a los tributos propios y cedidos de las regiones, como TPO y AJD, por ejemplo.

Aunque estimaban antes el equilibrio presupuestario y ahora estiman un déficit del 0,1%, no parece fácil alcanzar dicha cifra por la rigidez del gasto que cada año se genera en las comunidades autónomas. Esto será especialmente preocupante a partir de 2025, con la economía languideciendo y sin liquidaciones tan generosas del Sistema de Financiación Autonómica, pues la recaudación se ha moderado en 2023, año sobre cuya entrega a cuenta, por diferencias, se calcula la liquidación de 2023 a recibir en 2025. Ahí nos encontraremos con un gasto rígido y unos ingresos notablemente disminuidos, con lo que el déficit presupuestario aumentará en este subsector, con impacto a nivel agregado.

«La desaceleración económica hará que la recaudación por actividad se frene»

El crecimiento de los impuestos de un 7,6% es optimista en exceso, en un momento en el que los efectos recaudatorios de la inflación comenzarán a descender y en el que la desaceleración económica hará que la recaudación por actividad se frene. Por mucho que eliminen las rebajas transitorias de IVA a la energía y alimentos, no parece que sea suficiente para que el ritmo de crecimiento de los impuestos cobre ese impulso. Por ello, el incremento de ingresos se vuelve de difícil cumplimiento, que junto con el incremento de gasto hace difícil que se alcance el objetivo de déficit del 3%.

El documento, por último, realiza advertencias de riesgos que llevarían a un empeoramiento de las estimaciones. El problema es que esos riesgos son muy elevados, cosa que no especifica el documento, pues se trata de un mayor efecto sobre el crecimiento europeo de la política monetaria contractiva, cuando el retardo de la política monetaria siempre nos lleva a que el efecto mayor se produzca entre 12 y 18 meses, con lo que afectará de lleno a 2024; y con un posible incremento de los precios de la energía, donde el efecto de la subida del crudo y de las consecuencias de las guerras de Ucrania e Israel pueden contribuir a tensar los precios del mercado energético, de forma que son riesgos de alta probabilidad de cumplimiento, que dejarían en papel mojado estas estimaciones del Gobierno, tanto en crecimiento, como en inflación, déficit, deuda y empleo.

En definitiva, el conjunto de las páginas del informe escoge el escenario más positivo, con la ilusión de que pueda cumplirse. Sin embargo, la existencia de reglas fiscales desde enero de 2024, la mayor repercusión, en dicho año, de la política monetaria y el conjunto de incertidumbres existentes, citados anteriormente, vuelve a dicho escenario como arriesgado, sin que el gasto exponencial y la inflación creciente de 2023 pueda acudir tan fácilmente al rescate de unas previsiones que se antojan muy difíciles de cumplir.