Hacienda permite desgravar por un hijo de gestación subrogada pese a ser ilegal

La Agencia Tributaria, entre los supuestos donde especifica a quién corresponde esta deducción, incluye tres requisitos a los que pueden acogerse estos padres

La ministra de Hacienda y Función Pública, María Jesús Montero. | EP

Los padres que hayan recurrido a la gestación subrogada o por sustitución pueden incluir a los hijos en la Renta o, lo que es lo mismo, aplicar el mínimo por descendientes. Lo que significa que ese mínimo queda exento de tributación en el Impuesto sobre la Renta de las Personas Físicas (IRPF), a pesar de las dificultades que impone el Gobierno a estas familias –el Ejecutivo ha mostrado su oposición en los últimos días tras el caso de Ana Obregón–, ya que está técnica es ilegal en España y para acceder a ella los padres tienen que recurrir a países como EEUU, Canadá o Ucrania.

Así lo recoge la Agencia Tributaria en su sede electrónica, que entre los supuestos donde especifica a quién corresponde la deducción por maternidad incluye tres requisitos a los que pueden acogerse estos padres: «Las mujeres con hijos menores de tres años por los que tengan derecho al mínimo por descendientes; ambos progenitores si son del mismo sexo (dos varones adoptantes, dos mujeres, una madre biológica y otra adoptante o dos madres adoptantes) y «el padre o tutor cuando la guarda y custodia se le atribuya de forma exclusiva».

Además, el organismo público especifica que los hijos que dan derecho a la aplicación de la deducción son los hijos por naturaleza o los hijos adoptados. De esta forma, teniendo en cuenta que la filiación por naturaleza es aquella que existe entre los padres y los hijos de forma biológica o a través de técnicas de reproducción asistida, las personas o parejas que hayan recurrido a ella tienen derecho a la deducción por filiación por naturaleza.

Así lo asegura a THE OBJECTIVE fuentes jurídicas consultadas, que señalan que, según estos supuestos, se pueden deducir de la renta madres de hijos menores de tres años, o matrimonios de hombres adoptantes, de mujeres adoptantes, o de una pareja formada por madre gestante y madre adoptante, o padre gestante y padre adoptante. De esta forma, estos progenitores podrán desgravarse desde la fecha de inscripción del bebé en el Registro Civil hasta el mes anterior a aquel en que cumplan los tres años de edad, ambos inclusive. El importe máximo es de 1.200 euros anuales por cada hijo. Además, también pueden aplicar la deducción por maternidad por gastos de guardería o centros de educación infantil. En este sentido la deducción se incrementará en un importe máximo de 1.000 euros.

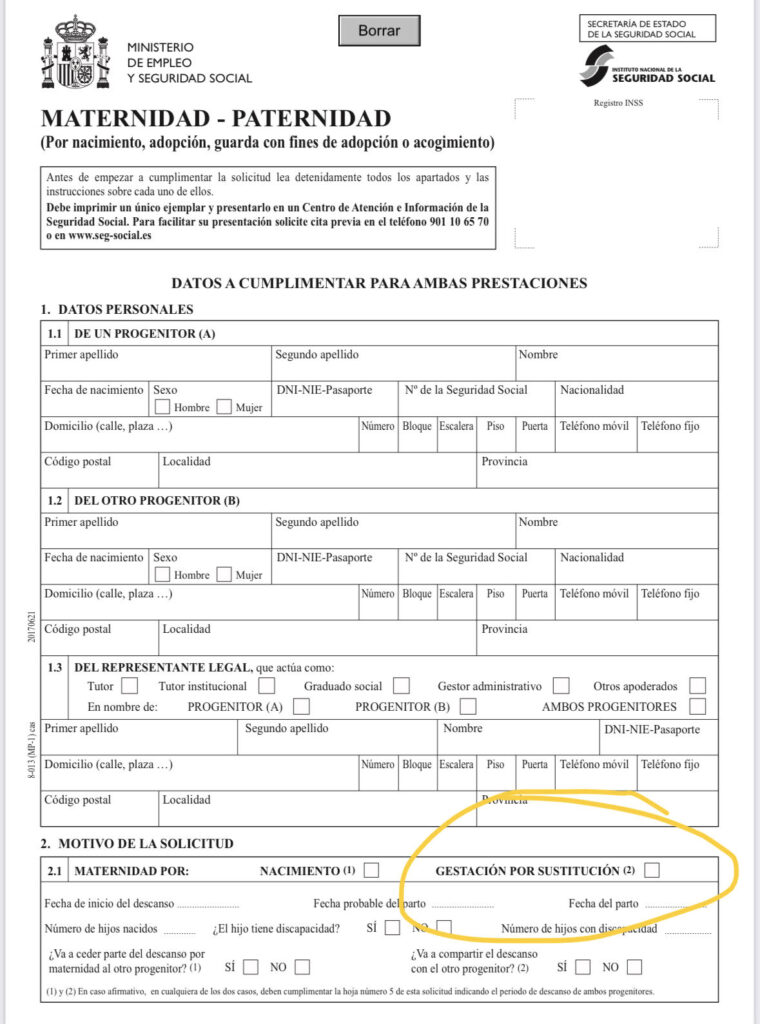

Bajas de maternidad y paternidad en la gestación subrogada

En nuestro país la gestación subrogada o por sustitución está prohibida según Ley de Reproducción Asistida de 2006 y, además, en la nueva ley del aborto aprobada en febrero se califica como violencia contra las mujeres. Sin embargo, los padres que hayan recurrido a esta técnica también tienen derecho a percibir las prestaciones por maternidad y paternidad (16 semanas cada uno).

Así lo reconoce el Real Decreto 295/2009, de 6 de marzo, por el que se regulan las prestaciones económicas del sistema de la Seguridad Social por maternidad, paternidad. En sus apartados 1 y 2, establece que se considerarán jurídicamente equiparables a la adopción y acogimiento preadoptivo, permanente o simple, «aquellas instituciones jurídicas declaradas por resoluciones judiciales o administrativas extranjeras, cuya finalidad y efectos jurídicos sean los previstos para la adopción y acogimiento preadoptivo, permanente o simple, cualquiera que sea su denominación».

De hecho, el formulario utilizado durante los últimos años por el Ministerio de Empleo y Seguridad Social para solicitar esta prestación social incluye un apartado específico para los padres por gestación por sustitución.

El Supremo obliga a la Seguridad Social a financiar la baja por paternidad

Pese a que la ley reconoce que los padres por gestación subrogada tienen derecho a acceder a la baja por paternidad, el Instituto Nacional de la Seguridad Social (INSS) ha denegado en varios ocasiones las solicitudes presentadas en base a la ilegalidad de la maternidad subrogada en nuestro ordenamiento jurídico.

Sin embargo, dos sentencias del Pleno de la Sala de lo Social del Tribunal Supremo de octubre y noviembre de 2016 estimaron favorablemente dos casos en los que la Seguridad Social las había rechazado basándose en que «la Ley de Reproducción Asistida proclama la nulidad del contrato de maternidad por sustitución». Sin embargo, el Alto Tribunal defiende que “disponer de un tiempo de apartamiento del trabajo” para “atender al menor” y “estrechar lazos afectivos y vivir plenamente la experiencia” sigue siendo posible en estos casos. Por otro lado, subraya que “debe prevalecer la protección del menor” y conceder la prestación por maternidad y paternidad “a toda persona que cumpla los requisitos”, ya que no existe por ahora ninguna “regla prohibitiva” que así lo impida.

De esta forma, pese a las dificultades que les impone el Gobierno, cabe entender que la finalidad de esta prestación no es solo la recuperación y descanso de la madre, sino también la atención y el cuidado del menor. Este es un elemento esencial y así se deduce del hecho de que se reconozca la prestación también en los supuestos en que no haya parto, así como que pueda ser beneficiario el padre, para que los Tribunales consideren que estamos ante una situación equiparable o análoga a la adopción y al acogimiento.