Las pymes piden a Sánchez que promueva en la UE una ley contra la morosidad

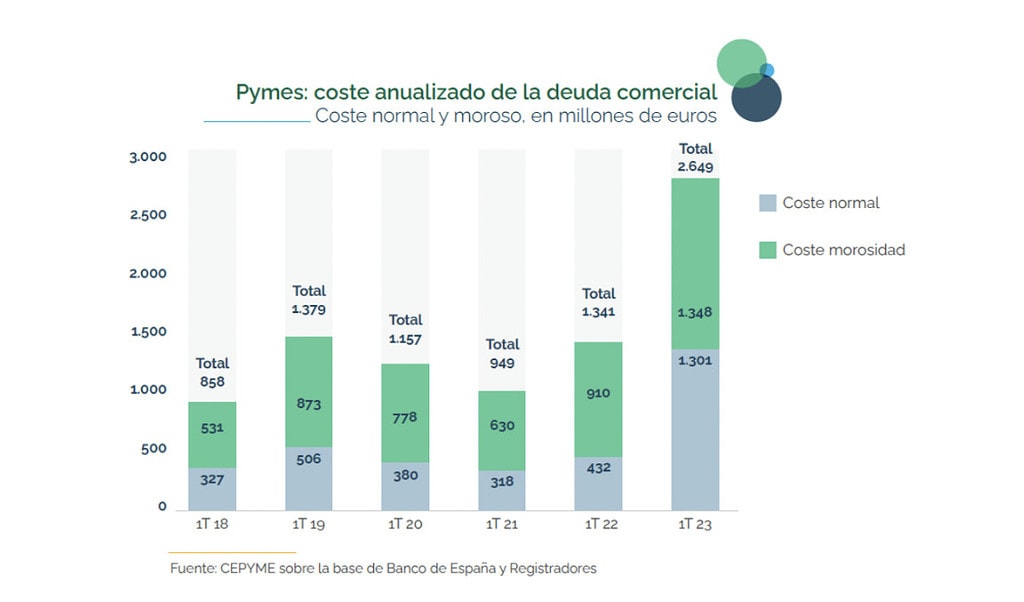

El último Observatorio de Cepyme señala que la deuda comercial que no está en mora ha crecido en el primer trimestre de 2023 un 202%

El presidente de Cepyme, Gerardo Cuerva, con el economista Diego Barceló. | Foto cedida por Cepyme

La patronal de la pequeña y mediana empresa, Cepyme, pidió este martes apoyo al Gobierno para aminorar el coste financiero de la morosidad que soportan. Solo en este último año, la deuda comercial que no está en mora -es decir, la que sobrapasa el pago de los 60 días establecidos- ha crecido hasta un 202%. En números exactos, la deuda comercial creció del primer trimestre de 2022 al primer trimestre de 2023 en 1.301 millones de euros.

Frente a este escenario, Cepyme reitera una demanda que ya ha llevado a Europa: la mejora de la normativa general de las empresas en materia de morosidad, algo que se está discutiendo en Bruselas, pero que todavía no ha tomado forma definitiva.

La patronal Cepyme, entre tanto, sigue trabajando en este aspecto, a la espera de que el Gobierno de Pedro Sánchez, aproveche el semestre europeo del Consejo que asumirá España el 1 de julio, y promueva esa normativa que palie la actual situación.

Este martes, y con motivo de la presentación del Observatorio de Morosidad de Cepyme, a la que acudió THE OBJECTIVE, su presidente, Gerardo Cuerva, explicaba la importancia de una normativa de este cariz. Cuerva señaló que solo en el primer trimestre del año, las pymes españolas han tenido que hacer frente a un coste financiero total actualizado de 2.649 millones de euros, un 97,5% más. Es decir, prácticamente el doble que en ese mismo trimestre de 2022.

Cambiar el sistema sancionador sobre la morosidad

El coste financiero de la morosidad también guarda relación con los nuevos tipos de interés, que no han hecho más que agravar la situación. Lo constata el Observatorio de Morosidad, elaborado por los economistas Diego Barceló y Luis Collado, en el que se expone que los tipos de interés para los nuevos préstamos de hasta 250.000 euros ya superan el 4%, algo que no ocurría desde el año 2015.

En opinión de Cuerva, la manera de atajar el problema de la morosidad, pasa, entre otras actuaciones, por cambiar el actual régimen sancionador. Se trata de contar con una normativa más estricta que no lastre la actividad económica y la competitividad de las empresas, y donde funcione correctamente la factura electrónica.

Hasta que eso ocurra, si la petición de Cepyme no cae en saco roto, en apenas un mes, a partir del 1 de julio y hasta el 31 de diciembre, España ejercerá por quinta vez la presidencia del Consejo Europeo. Y lo hace con un desarrollo legislativo pendiente, a las puertas de unas elecciones al Parlamento Europeo que tendrán lugar en mayo de 2024.

Lo cierto es que el Gobierno no ha detallado todavía sus prioridades al Consejo de Asuntos Generales. No obstante, la patronal CEOE se mueve y, de momento, reunirá en los primeros días de junio en Madrid al Consejo de Presidentes de BusinessEurope. Un consejo que está formado por 40 presidentes de patronales europeas, en el que debatirán sobre la actividad de estas organizaciones, además de coordinar propuestas.

Una gestión prudente para que las tesorerías aguanten

Ayer, Cepyme también destacó igualmente que las condiciones económicas externas como la inflación, la restricción de crédito y el alza de precios ha llevado a las tesorerías de las empresas a emprender “una gestión prudente” para afrontar “mayores gastos financieros”.

Según el informe del Observatorio, el PMP (periodo medio de pago) se incrementó en las microempresas (+3,9 días), registrando un aumento en seis de los últimos siete trimestres. Asimismo, lo hizo en las grandes corporaciones, con un alza de 27,9 jornadas. Mientras, la cifra se redujo en las pymes, que lograron una mayor disminución del periodo de morosidad, con 5,8 días menos respecto al mismo periodo del año anterior.

Por sectores -señala el informe-, el PMP subió en la industria (+31 días) y bajó en servicios (-15,9), construcción (-1,4) y agroalimentario (-3,8).

La subida en este sector, explica el informe, se debe sobre todo a un movimiento del PMP de la rama de electricidad, gas y agua. «Si se excluyera dicho subsector, la industria tendría una reducción de su PMP de casi un día», detalla. Por otra parte, la reducción de morosidad más pronunciada se observa en el sector de servicios, y a ella contribuyó la evolución de la rama del comercio minorista y el de venta de vehículos, que se anotan los menores plazos desde 2007.