Dos trabajadores, un jubilado: la cuenta atrás que nadie quiere hacer

«El reloj no lo puso en marcha ningún partido político. Lo hizo la demografía»

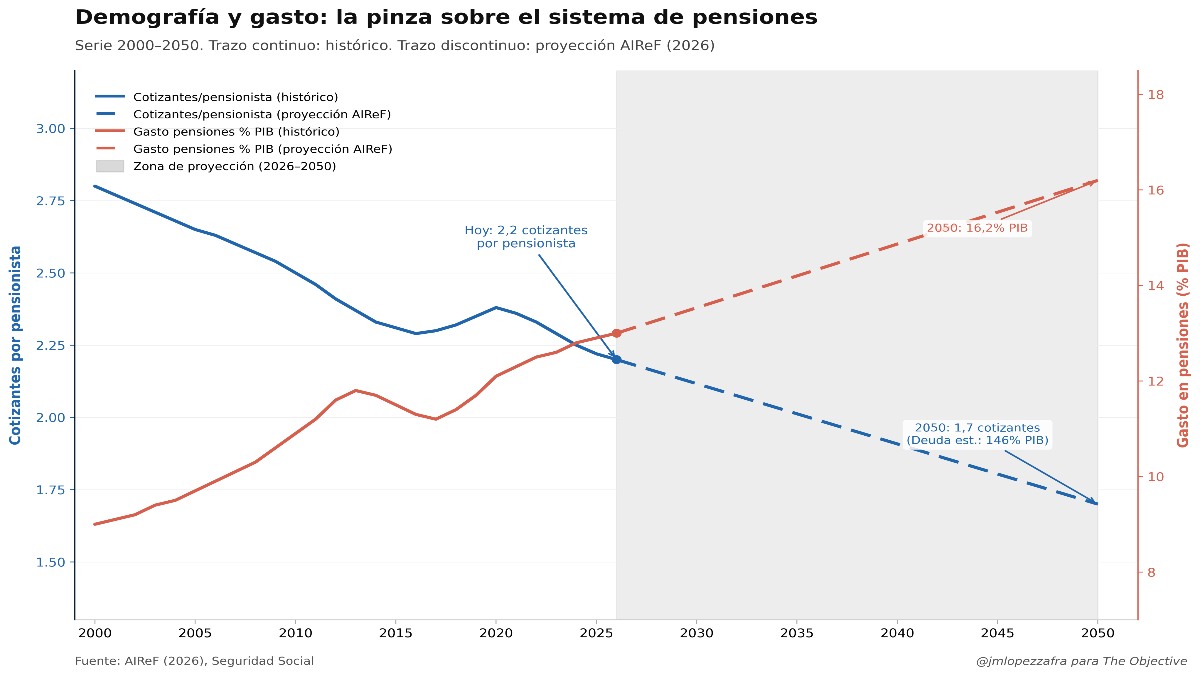

En 1985, cuatro trabajadores en activo sostenían a cada pensionista español. Hoy son 2,2. En 2050 serán 1,7. No es una estimación catastrofista ni un titular de campaña: es la proyección oficial de la Autoridad Independiente de Responsabilidad Fiscal, publicada en mayo de 2026, con los datos del padrón, las cotizaciones actuales y la demografía más actualizada disponible. Si hay una sola cifra que resume el problema estructural del sistema de pensiones en España, es esta: en menos de una generación, el sistema tendrá que repartir entre muchos más lo que producirán muchos menos. Dejamos para otro día el análisis de la tasa de dependencia, del número de personas que cada trabajador sostiene, y alcanza, hoy, las 2,16.

El mecanismo del deterioro no es complejo. Los 6,6 millones de baby boomers, los nacidos entre mediados de los años cincuenta y mediados de los setenta, van a jubilarse en los próximos diez o quince años. Al mismo tiempo, España lleva décadas con una de las tasas de natalidad más bajas de Europa. El resultado es aritmética pura, y sobre todo muy dura: en 2050, el sistema gestionará 17 millones de pensiones, cuatro millones más que hoy, con una base de cotizantes sensiblemente más estrecha. El gasto subirá del 13 % del PIB actual al 16,2 %, un incremento de 3,2 puntos porcentuales. Para que sirva de referencia, tres puntos de PIB equivalen aproximadamente a todo el gasto anual en educación pública en España. No es una línea en un presupuesto, es un peso estructural que no desaparece con el ciclo económico.

El problema no es solo el gasto en pensiones. Es que ese gasto llega al mismo tiempo que otros se disparan. La deuda pública, que AIReF sitúa en el 95 % del PIB en 2030, alcanzará el 146,3 % en 2050 si no se acometen reformas. El gasto en intereses pasará del 2,1 % del PIB actual al 5,1 %. Un país que dedica cinco puntos de su riqueza anual solo a remunerar a sus acreedores tiene escaso margen para cualquier otra política. Esta es la trampa fiscal que viene: pensiones que suben, deuda que crece, intereses que se comen el presupuesto, un espacio fiscal que se estrecha y un contribuyente cada vez más asfixiado. Quienes dejan preparada la trampa no pagarán por ello.

La AIReF ya ha advertido que España necesita ajustes de 0,6 puntos del PIB en 2027 y otros 0,3 en 2028 solo para cumplir las reglas fiscales europeas, antes siquiera de que la oleada de jubilaciones alcance su velocidad de crucero.

Frente a esto, el debate político ha oscilado durante años entre dos opciones igualmente incómodas: subir impuestos o reducir prestaciones. Ninguna de las dos resuelve el problema de fondo, que es estructural y demográfico. Hay una tercera vía que en España se menciona poco y se estudia menos, salvo por los actuarios, que llevan años señalándola: la capitalización parcial obligatoria. No como sustitución del sistema de reparto, que seguiría siendo el pilar principal, sino como un complemento que permite acumular reservas mientras aún quede tiempo para hacerlo. Suecia lo introdujo en 1994, integrando cuentas nocionales y un componente de capitalización individual dentro del propio sistema público. Los Países Bajos tienen fondos de pensiones equivalentes al 170 % de su PIB, lo que les proporciona un colchón de décadas frente a cualquier perturbación demográfica. No hablamos de paraísos liberales, sino de sistemas socialdemócratas maduros que, en su momento, decidieron separar la política del cálculo actuarial y dejar de lado los complejos.

La ventana para actuar no está cerrada, pero está a punto. Cada año que pasa sin reformas es un año menos de capitalización posible, un año más de deuda acumulada, un año de carga adicional que recaerá sobre los que hoy tienen veinte o treinta años. El reloj no lo puso en marcha ningún partido político. Lo hizo la demografía. Y la demografía, a diferencia de los presupuestos, no se negocia.